文|價值星球Planet 喀戎

編輯|唐飛

一臺自動售貨機或將撐起一樁IPO。

日前,北京友寶在線科技股份有限公司(以下簡稱為“友寶”)正式向港交所遞交招股書。

圖源:弗若斯特沙利文

招股書顯示,截至2021年末,友寶擁有超10萬個自動售貨機,遍布中國288 個城市及31個省級行政區。弗若斯特沙利文報告顯示,按交易額計算,2021年,友寶占據7.4%的市場份額,位列中國市場第一。

按常理推斷,有較高市占率、又是業內第一,友寶應該可以輕而易舉地登陸資本市場。但現實是,友寶的上市之路充滿了波折。

2016年初登陸新三板后,友寶就謀劃登陸A股,于當年年底啟動了上市輔導計劃。2017年7月,友寶放棄了獨立IPO計劃,擬計劃借殼新華都登陸A股,不過一個月后,該計劃“告吹”。2019年3月,市場又傳言友寶希望轉戰A股創業板。時至今日,A股對于友寶來說,依然是一個遙不可及的“夢”。

無奈之下,友寶轉戰港交所。雖然目前來看,友寶依然是中國無人零售行業的王者,但是經過幾年的奔波,友寶的業績和發展方向都開始偏離“正軌”,而這或許也意味著,即使友寶成功登陸港交所,也很難收獲投資人的信任。

01 曾是資本寵兒

自成立伊始,友寶一直是資本市場的寵兒。

公開資料顯示,2011年成立以來,友寶共完成14次融資。背后股東不乏凱雷集團、北極光創投、春華資本、海納投資、中信建投等一線投資機構,也有螞蟻集團、華住酒店等知名企業。

眾多資方押注友寶,一方面是因為后者在行業中有先發優勢,另一方面,也是看準了無人零售的巨大前景。

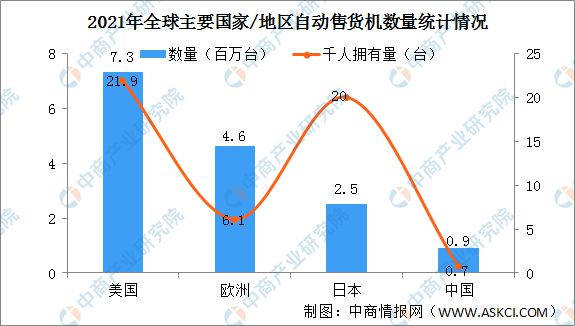

圖源:中商情報網

中商情報網的數據顯示,2021年,美國、歐洲及日本等地的自動售貨機的每千人擁有量分別為21.9、6.1及20臺。對比來看,中國的自動售貨機的每千人擁有量僅為0.7臺。

另據華經產業研究院的數據顯示,2021年中國自動售貨機銷售額為271.24億元,2016年-2021年的復合年均增長率為25.3%,預計2022年的相關銷售額將增長至 335.26億元。

巨大的市場前景,再加上2018年亞馬遜推出無人便利店Amazon Go,讓眾多資本看到了無人零售的風口,并開始積極推進相關業務。

對于友寶來說,國內互聯網廠商的入局,有極為重要的戰略意義。因為這不光意味著友寶可以拿到更大規模的融資,同時也也意味著能收獲頭部互聯網平臺的流量資源。

2018年11月,友寶拿到了螞蟻金服(后更名為螞蟻集團)12億元的戰略融資。2019年3月從新三板退市后,友寶又拿到了螞蟻金服領投、春華資本跟投的新一輪16億元戰略融資。

在此期間,螞蟻金服不遺余力地提攜友寶。官方數據顯示,2019年及2020年,支付寶均為友寶的前五大客戶之一。

螞蟻投資友寶固然有搶占無人零售的風口的意圖,但也給后者帶來了一定的營收壓力。2019舉辦的艾瑞年度高峰會議上,時任友寶副總裁曹淼表示:“今年拿了螞蟻金服十幾億的投資,我們肯定還是做了一些對的事情,對的事情是什么?我想應該還是零售的本質,商業的本質還是要盈利。”

不過遺憾的是,自2019年微微盈利后,友寶就陷入了連年虧損的泥潭。 招股書顯示,2019年-2021年,友寶營收分別為27.27億元、19.02億元以及26.76億元,凈利潤分別為3964.9萬元、-11.84億元以及-1.88億元。

隨后,無人零售的風口逐漸散去,多家無人零售企業淡出市場,遲遲不能盈利的友寶在一級市場也成明日黃花。自2019年后,再未獲得融資。

招股書顯示,目前友寶的股權結構中,創始人王濱持股17.9%,為第一大股東。螞蟻集團持股16.68%,是友寶最大的機構投資方,同時也是后者的第二大股東。此外,銀泰集團創始人沈國軍持股6.52%,春華資本持股5.56%,華盛資本董事長許戈持股4.71%。

02 零售公司還是廣告公司?

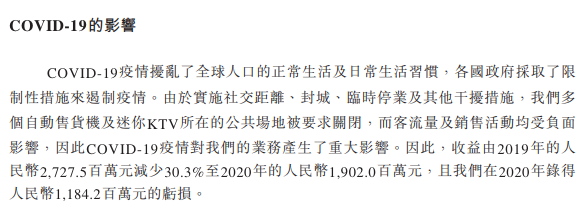

而作為一家線下零售企業,疫情對于友寶的影響也不可忽視。

招股書中將連續虧損歸因為“由于實施社交距離、封城、臨時停業及其他干擾措施”,“公司多個自動售貨機及迷你KTV所在的公共場地被要求關閉,而客流量及銷售活動均受負面影響。”

圖源:招股書

誠然,友寶虧損的時間與疫情爆發的時間正好重疊,但結合招股書來看,卻不能簡單的將虧損原因歸于疫情。

無人零售講究的是規模經濟,多頻次、高復購地消費才能平衡收支,進而實現盈利。

具體到友寶來看,公司的點位運營成本一直高居不下。2019年-2021年,友寶的點位運營及開發開支分別為5.75億元、5.53億元以及5.86億元,占營收的比重分別為21.07%、29.09%、21.89%。

圖源:招股書

此外友寶2019年-2021年三大主要開支(包括銷售及營銷開支、一般及行政開支以及研發開支)分別為12.37億元、16.36 億元以及12.37 億元,占營收的比重分別為45.36%、86.03%以及46.24%。

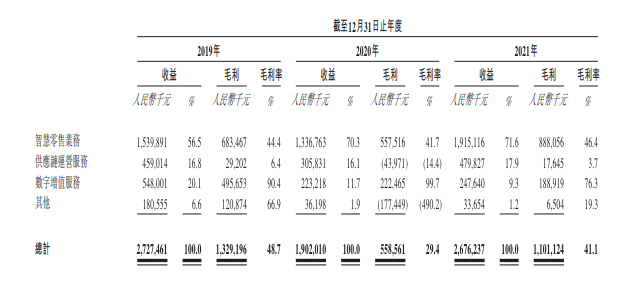

而公司的營收支柱智慧零售業務2019年-2021年分別實現營收15.4億元、13.4億元以及19.2億元,毛利率分別為44.4%、41.7%以及46.4%。

這也意味著,單靠智慧零售業務,友寶并不能平衡三大主要開支。而友寶之所以能在2019年微微盈利,主要得益于廣告,也就是數字增值服務的表現。

招股書顯示,2019年-2021年,友寶數字增值服務業務營收分別為5.48億元、2.22億元以及1.89億元,毛利率分別為90.4%、99.7%以及76.3%。

以2019年為例,友寶的智慧零售業務營收為15.40億元,毛利僅為6.83億元;數字增值服務業務營收為5.48億元,毛利為 4.95億元。

由此來看,與其說友寶是一家被互聯網賦能的無人零售商,倒不如說其是憑借眾多點位的流量,賺取廣告費的營銷公司。

不過令人頭疼的是,這種“形零售、實廣告”的業務模式賺錢效率實在太低了,凈利率一直在個位數徘徊,即使是盈利的2019年,凈利率也僅為1.45%。

而且既然都是靠廣告賺錢,那么投資人為什么不投資輕資產運營的互聯網平臺呢?

03 友寶沒有“新故事”

面對上述業務困局,友寶并沒有選擇“躺平”,而是積極探索新的業務模式,以期找到“第二條曲線”。

首先,自2020年受到疫情打擊后,友寶就開始力推合伙人模式。該模式的主要特點是,讓加盟商承擔點位的開發成本,而友寶負責具體的運營,之后,友寶再和加盟商進行利潤分成。

招股書顯示,自推行合伙人模式后,友寶的點位數扶搖直上,截止2021年末,達到了10.27萬個,相較于2019年末增長115.3%。2021年,友寶總的智慧零售業務營收為19.2億元,其中合伙人模式貢獻了14.8億元的營收,占比77.08%。

雖然合伙人模式在營收中已經占據了重要的地位,但是結合上文的數據來看,友寶的點位運營開支并沒有大幅下滑,這說明友寶的合伙人模式并不能幫助其擺脫虧損的泥潭。

友寶在招股書中表示,如果無法維持合伙人模式的現有規模,或吸收新的合伙人,“我們的點位網絡擴張計劃可能會被中斷,且彼等的收入貢獻將會減少,我們的業務、財務狀況及經營業績可能會因而受到重大不利影響。”

從這個角度來看,與其說合伙人模式是友寶的“新業務曲線”,倒不如說是維持后者運轉的基本盤。

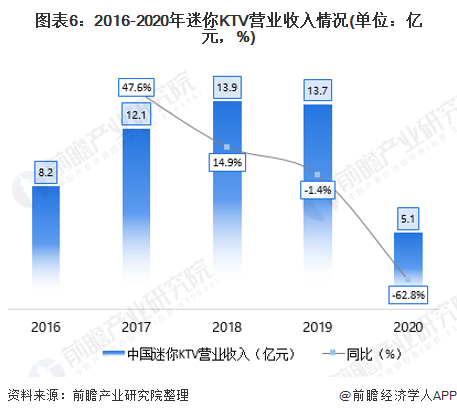

另一方面,友寶還將觸手伸向了迷你KTV市場。2016年,友寶就斥資1.2億元收購友唱M-bar,正式進軍迷你KTV市場。

彼時,迷你KTV市場確實異常火爆。艾媒咨詢數據顯示,2016年,中國迷你KTV市場規模為16.5億元,預計2017年,這一數字將超30億元,增速超90%。

圖源:前瞻產業研究院

不過隨后,迷你KTV就步入共享單車的后塵。前瞻產業研究院數據顯示,2020年,中國迷你KTV總營收為5.1億元,同比下跌62.8%,迷你KTV單臺設備平均營收為8644元,同比下跌58.4%。

在友寶的招股書中,以迷你KTV服務為代表的其他業務雖然也是重要的營收板塊,但是已基本不具備想象空間。

2019年-2021年,友寶旗下其他業務(主要是迷你KTV服務)營收分別為1.81億元、0.36億元以及0.34億元,毛利率分別為66.9%、-490.2%以及19.3%,單臺年收益分別為2.82萬元、7959.10元以及8214.30元。

圖源:招股書

主業不能降本增效,新業務又面臨巨大挑戰,友寶的前路讓人擔憂。

2017年7月,海爾資本以4.24億元認購了友寶相當于融資后已發行14.73%的股份,彼時已位列第二大股東席位。

隨后,海爾資本就開始減持友寶。2019年3月,友寶在新三板摘牌之前,海爾資本減持前者3000萬股股份。2022年4月,海爾資本以7.09元/股的價格,徹底清倉友寶。

官網資料顯示,海爾資本是海爾金控旗下的投資平臺,而海爾金控是海爾集團的子公司。換句話說,海爾資本的減持在某種意義上也是海爾集團的減持。

圖源:海爾資本官網

而海爾集團屢屢減持友寶,除了因為不看好后者的未來,也與后者的估值屢屢下探有關。2019年9月,螞蟻金服投資友寶時,后者的估值為72億元。按海爾集團減持的價格推算,友寶最新的估值僅為54億元,下跌25%。

有海爾集團的一系列動作在前,再加上“新故事”也不好講,其他投資者的信心難免受到影響。