文|動脈網

今日,火爆的“金眼科”領域再添一家上市公司,普瑞眼科在創業板IPO。

近期,醫療健康IPO加速,企業密集遞交上市申請,動脈網昨日專門在《IPO大爆發,醫療行業沸騰了》一文中進行了分析。無獨有偶,也有多家企業在近日接連成功登陸二級市場。醫療健康仍是備受資本市場青睞的領域。

具體到眼科,目前,眼科連鎖正迎來上市潮。2022年以前,A股僅有行業龍頭愛爾眼科、從制造業轉型醫療健康的光正眼科。2022年3月,何氏眼科登陸創業板。目前,華廈眼科也處于排隊等待IPO的狀態。再加上2021年港股上市的朝聚眼科,以及此前已有的希瑪眼科等,二級市場的眼科連鎖越來越熱鬧。

多家公司上市,有了更充足的資金進行業務拓展,這是否也意味著,眼科連鎖開始內卷了?

擴張路徑:區域集中or全國布局

整體上看,眼科連鎖市場“一超多強”的格局日漸明顯。

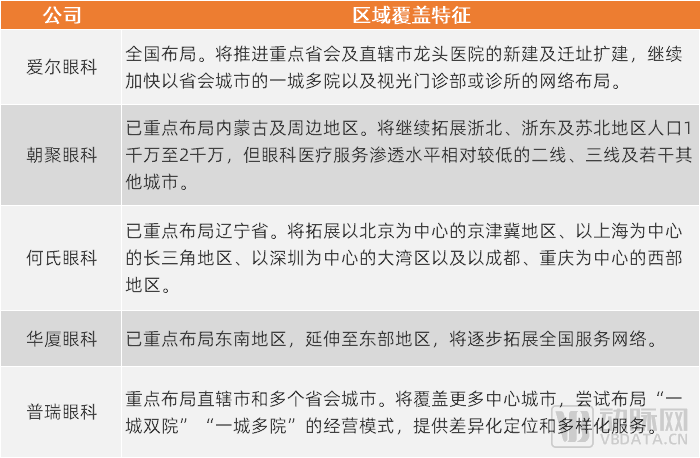

“一超”:愛爾眼科在全國各地均有布局。截至2021年底,愛爾眼科(上市公司體系內)在中國境內已有174家醫院、118家門診部,以省會城市一城多院、眼視光門診部(診所)以及愛眼e站的橫向同城分級診療網絡建設,多個省區形成“橫向成片、縱向成網”的布局。

“多強”:大多眼科連鎖機構的區域分布特征明顯。

例如,朝聚眼科集中在內蒙古及周邊地區,業務拓展主要在浙北、浙東及蘇北地區。何氏眼科主要業務分布在遼寧省,重點拓展區域包括以北京為中心的京津冀地區、以上海為中心的長三角地區、以深圳為中心的大灣區以及以成都、重慶為中心的西部地區。華廈眼科的優勢區域在東南省份,拓展區域則主要在東部地區。

相比之下,普瑞眼科是一個特例。

普瑞眼科起步于西南地區,主要通過在直轄市、省會城市等重點城市進行醫院布局,進而輻射周邊。截至2021年底,已在全國范圍內開業23家眼科醫院、3家眼科門診部,分布在近20個省會城市和直轄市。

幾家眼科連鎖的主要布局區域,資料來源:公司招股書或最新年報

區域集中布局的優勢在于,長期服務于特定區域的患者,有利于積累口碑;在區域內開辦多家醫療機構,可實現最大化的滲透,若布局多家具有差異化服務的醫療機構,還可實現相互轉診。同時,布局集中在某個或某些區域時,業務會受到當地經濟發展水平、消費水平、政策變化等客觀因素的影響,過于依賴某一地的收入,也會成為企業發展限制因素。

相對應的,全國廣泛布局則可根據各地具體情況制定相應的業務策略,甚至實現“東邊不亮西邊亮”;同時,全國布局的品牌影響力也大于在區域的影響力。不過,跨區域擴張意味著要適應不同區域的市場環境,也就意味著更高的市場成本。

具體到上述幾家眼科連鎖而言,愛爾眼科的龍頭地位難以撼動,其以體外并購基金驅動的擴張模式也已進入良性循環,收入和利潤均處于穩定增長態勢。另外幾家公司整體營收也表現出不錯的增幅,但利潤卻有著明顯差異:普瑞眼科的凈利率遜色于其他公司。

招股書顯示,2019年至2021年,普瑞眼科主營業務毛利率分別為42.69%、43.28%和43.37%,凈利率分別為4.11%、8.00%和5.49%,主營業務毛利率與其他上市公司相比,水平相當,凈利率低于可比上市公司。據了解,另外幾家上市公司的凈利率約在10%-15%左右。

對于上述差距,至少可從普瑞眼科招股書中找到兩方面原因:

一是新設或收購的醫院需要增長周期。如蘭州眼視光、西安普瑞、貴州普瑞、沈陽普瑞、山東亮康以及天津普瑞等醫院,營收增長需要一定時間的爬坡,因此其凈利率一般較低,拉低了集團總體凈利率水平。

二是廣告宣傳推廣費較高。普瑞眼科指出,公司采取全國省會城市布局策略,區域布局較為分散,在業務開展地區均需要相應的推廣活動提升品牌滲透率;而與愛爾眼科,以及華廈眼科、何氏眼科的優勢地域相比,普瑞眼科在當地市場與其品牌影響力存在差距,在營銷推廣方面,需要投入更多的資源。

由此可見,擴張需要成長周期,跨區域擴張時為了擴大在當地的影響力從而縮短成長周期,則需投入更多品牌建設成本,因此整體成本更高。

那么,從擴張路徑來看,區域集中式的布局尚不存在“內卷”;但若想在短期內進行全國廣泛布局,就意味著既要與全國龍頭愛爾眼科競爭,又要與區域龍頭競爭,不可不“卷”。

業務結構:重醫療or重消費

白內障手術、屈光手術和視光服務是民營眼科醫院的三大支柱。其中,白內障手術有醫保覆蓋,曾在民營眼科醫院的快速發展中起到了關鍵作用。不過,近兩年來,隨著醫保控費形勢趨嚴,各家醫院均在逐漸減低醫保項目占比。盡管白內障手術領域并不“內卷”,但受支付層面的影響,各家機構呈現出的收入占比已經明顯下降,愛爾眼科的白內障收入已降至15%左右。

屈光手術和視光服務均是強消費屬性的項目,屈光手術針對成年人,重在矯正;視光服務覆蓋人群更廣,不僅涵蓋矯正,還涵蓋當前熱門的青少年近視防控。

當前,眼科連鎖注重消費項目的同時,尤其將目光鎖定在視光服務上。近年來,青少年近視防控、眼病術后配鏡以及眼病康復需求持續增加,服務端也因此作出響應。目前,愛爾眼科、朝聚眼科、何氏眼科等都建立了大量獨立的視光門診,分布在距離社區較近的位置。其中,何氏眼科開辦的初級眼保健服務機構高達55家,這類機構定位于眼病的預防與康復,核心業務是視光服務,隨著經營規模的擴大,盈利能力正逐年提升。

一方面,視光門診本身可提供視光服務、基礎眼病篩查診斷等,獲得相應收入,且視光服務本身有著較高毛利。據多家醫療機構的數據顯示,視光服務的毛利率普遍在55%以上。

另一方面,視光門診投入相對較小、可廣泛分布、經營靈活,擴大上級醫院的服務半徑,也可成為醫院的患者來源,將篩查出的匹配患者轉診至上級醫院。同時,醫學視光與商業視光相比,由于帶有醫療屬性,也具備較強的競爭力。

當然,在醫院內部設置視光門診也已成為標配。

得益于在視光領域的業務布局,從各家連鎖的收入結構來看,消費類項目、尤其是視光服務的收入占比正在快速增長。其中,愛爾眼科的視光服務收入占比已從此前的15%左右增長至20%以上;何氏眼科視光服務收入已超過30%,超過了屈光服務和白內障收入的占比。

2022年1月,國家衛生健康委發布《“十四五”全國眼健康規劃(2021-2025年)》,2025年力爭達到的目標包括:0-6歲兒童每年眼保健和視力檢查覆蓋率達到90%以上,兒童青少年眼健康整體水平不斷提升;有效屈光不正矯正覆蓋率不斷提高,高度近視導致的視覺損傷人數逐步減少。

《規劃》使得近視防控再次成為熱點,對于已經近視的兒童青少年,需強調開展科學驗光;還需提升近視的早期診斷和防控能力,加強近視的科學矯治,從而延緩近視進展。

同時,近視防控并非僅僅是自上而下推行的國家戰略,更是需要社會各方參與的龐大工程。作為最終需求方,以家長為主的消費者對于近視防控的意識,以及付費意愿與能力均在增強。

目前,近視防控又存在多樣化手段,包括角膜塑形鏡、低濃度阿托品這樣的器械和藥品,也有創新勢頭正強勁的數字療法,用于滿足不同類型的近視防控需求。

近視防控甚至已成為受到資本青睞的細分領域。近日,兒童眼科連鎖未來視界剛剛獲得B輪融資,其核心業務即青少年兒童近視防控、屈光不正(近視、遠視、散光)矯正、弱視訓練等。

由此可見,以近視防控為代表的視光項目,不僅不存在“內卷”,反而潛力巨大、呈現出一片藍海。

品牌建設:依靠內功or依賴外宣

民營醫院獲客必須重視品牌建設,從短期看,廣告宣傳與推廣是品牌建設的一種方式;從長期看,修煉內功、提升診療技術水平,獲得更好的患者口碑,也是一種建設方式。

短期投入方面,前文已經提到,普瑞眼科的廣告宣傳與推廣費較高,面對公立眼科醫療機構及其他民營眼科醫療機構的競爭,需持續對廣告宣傳推廣進行投入,2019年至2021年,分別達1.34億元、1.39億元和1.79億元,占主營業務收入的比重分別為11.27%、10.24%和10.49%。

據《中國衛生健康統計年鑒》統計,2016年-2020年,我國非公立眼科醫院已從485增長至1005家。行業參與者增多、服務供給快速增長、競爭加劇是事實。現實中,各家機構通過線上線下各類媒介進行的推廣,也確實會在很大程度上左右消費者的決策。不過,競爭已經“內卷”到需要用10%上的營業收入來進行宣傳推廣了嗎?

再看其他機構的宣傳費用:愛爾眼科、華廈眼科、何氏眼科的廣告宣傳推廣費用率僅在3%-5%左右,平均值在4%左右。

由此看來,對于高比例的廣告宣傳投入,普瑞眼科也做出了前文關于區域布局分散、提升品牌滲透率需要進行較大投入的解釋。

在長期的品牌建設方面,需通過診療能力提升獲得更好的患者口碑。各家公司的研發投入可在一定程度上體現對診療能力提升的重視。

數據顯示,華廈眼科、何氏眼科每年均會投入數百萬元至數千萬元用于研發,占營業收入1%以下。普瑞眼科在近三年的研發投入一欄是空白,但旗下設置了三家研究機構。愛爾眼科用于研發的資金和占比最高,近三年來,每年投入上億元,占營業收入的1.5%左右。

研發投入難以立竿見影,需要進行多年持續的建設;但由此形成的核心競爭力也更加牢固。幾家公司的研發投入占比似乎也顯示出“優秀的人還如此努力”的現狀。

整體而言,在品牌影響力方面,廣告宣傳投入可作為業務滲透最直接的方式,但不可成為獲客“內卷”的渠道;提升診療技術水平才是從根本上塑造品牌影響力的途徑。

寫在最后

作為“心靈的窗戶”,來自視覺的需求永遠存在。只不過,在醫療健康服務體系重心整體從治病向健康轉移的大環境下,大眾對于眼健康的需求也有所側重,即從治療向預防保健和康復延伸。

對普通疾病而言,盡管預防和康復的導向已經提了很多年,但由于大眾未出現疾病癥狀時,對預防和康復措施的重視程度低,因此,諸如健康管理類以預防為主的服務,尚未形成可持續的商業模式。相對而言,眼健康服務關系著視覺質量,也直接影響著生活的方方面面。因此,眼科領域從治療向預防、康復延伸,比起普通疾病更加“剛需”。

在此背景下,即使當前已有多家眼科連鎖進入業務收獲期,并登陸二級市場,行業“內卷”也并未絕對出現,而是出現在個別直接競爭維度。未來,眼科醫療服務市場對足夠優秀的參與者仍有較強的包容度。