文|每日財報 呂明俠

幾近被邊緣化的“績差生”金種子酒迎來了“金主爸爸”。

6月28日,公開信息顯示,金種子酒(600199.SH)大股東金種子集團高層人員發生變動。華潤雪花啤酒安徽大區負責人陳萌已出任金種子集團總經理,賈光明不再兼任總經理職務,仍為董事長。華潤雪花啤酒董事長侯孝海等出任董事。

《每日財報》關注到,此前金種子酒發布公告稱,其控股股東安徽金種子集團原全資股東阜陽投資發展集團有限公司,將金種子集團49%股權轉讓給華潤戰投相關事項已完成審批,目前金種子集團由阜陽投發、華潤戰投分別持股51%和49%。

縱觀金種子酒近年來的表現,不得不說華潤的入局對其而言很是重要。不過,放眼整個白酒行業,競爭還在加劇。未來,金種子酒的路能不能因華潤而變得寬廣,暫且還很難敲定。

業績下滑“勢頭難擋

金種子酒1998年在安徽省阜陽市成立,前身為阜陽縣酒廠。公司于1998年登陸上交所,實控人為阜陽市國資委,其現有“金種子”、“醉三秋”兩個中國馳名商標、“潁州”一個“中華老字號”。

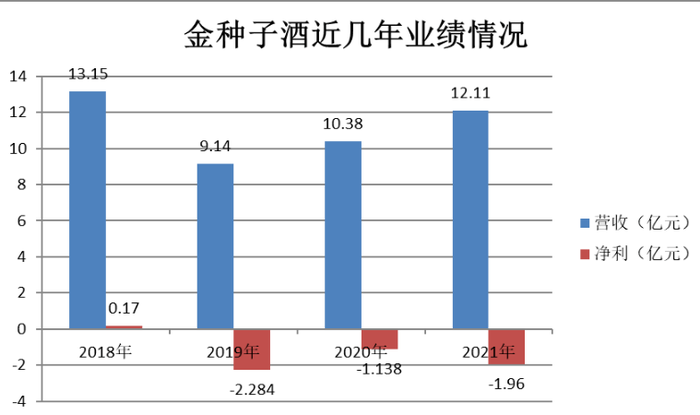

作為“徽酒四杰”之一,金種子酒曾經風光無限。2012年,營收一度達到22.94億元,事后看這也是多年后的“高點”,此后業績逐漸走向“窘迫”。2018年至2021年,金種子酒營業收入分別為13.15億元、9.14億元、10.38億元、12.11億元,扣非歸母凈利潤分別為0.17億元、-2.284億元、-1.138億元、-1.96億元。

(制圖:每日財報)

從業績的角度出發,可以說當下金種子酒的頭等大事就是如何實現“扭虧為盈”。

《每日財報》關注到,在5月31日,上交所下發問詢函,要求金種子酒就連續三年大額虧損進行說明。

在回復函中,金種子酒表示業績虧損主要與收入下滑、產品結構調整以及毛利減少等相關。由于中高端產品布局時間較晚、基礎較為薄弱,同時其他白酒已搶占了相應的市場份額等因素,公司中高端產品推進緩慢,未能大規模地占領市場,中低端產品受競品擠壓明顯,加之第四季是白酒的銷售旺季,因此,產品結構的調整對白酒銷售影響較大,致使公司白酒收入在2019年度呈現斷崖式下降。

可值得注意的是,今年一季度,金種子酒仍在虧損。一季度報顯示,實現營收3.45億元,同比增長17.05%;錄得凈虧損1254.5萬元。

而從主營白酒業務來看,合計錄得營收2.2億元。其中以金種子系列、金種子馥合香、醉三秋1507為代表的中高檔酒錄得營收1.36億元;以種子酒系列、祥和種子酒、潁州系列為代表的普通白酒錄得營收8719萬元。

毛利“不復當年”

行業來看,隨著白酒產業的消費升級和中產圈層的擴大,以及疫情常態化的背景,酒業競爭隨之升級,越來越多的消費者更傾向于品質基礎之上的名優酒企和頭部品牌。相應地,疫情之下酒業也呈現“兩極化”的發展態勢,馬太效應凸顯,名優酒企品牌加速發展、業績亮眼,缺乏競爭力的中小酒企品牌則處于水深火熱之下。

金種子酒是典型的區域性酒企,其在安徽省內的營收常年超過八成,且以低端白酒為主。近年來金種子酒正處于白酒業務的調整期,正加大力度調整產品結構,推進中高端產品布局。

其回復函中所說,低檔產品仍占其白酒業務營收的大頭。《每日財報》發現,金種子酒的主要銷量支撐依舊是以50元/斤以下的普通白酒,2021年金種子酒普通白酒的銷量由2020年的761.21萬升下降為631.71萬升,仍是中高檔酒銷量的三倍以上。

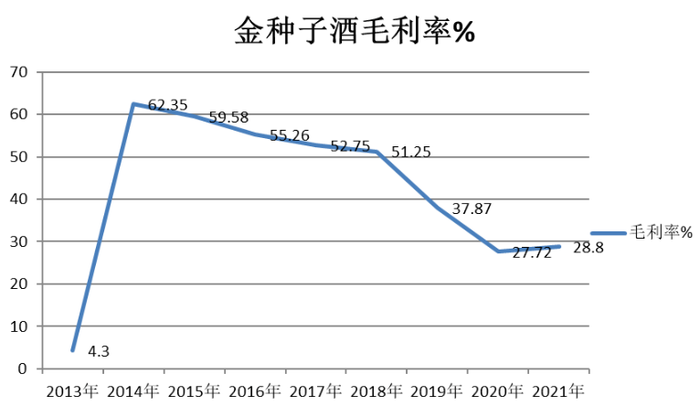

而金種子酒中高端化不順的直接后果就是毛利大幅下滑,其毛利率已從2013年的66.04%下滑至2021年的28.8%,且2018年以后呈現加速下滑態勢。

(制圖:每日財報)

在業績的巨大壓力之下,公司終于決定,在穩固省內特別是大本營阜陽市場的基礎上,實施有限全國化,重點拓展長三角、珠三角市場。只是,真正走出并走好這一步,或并不容易。

像西南證券就有相關研報顯示,近年來徽酒市場分化加劇,以金種子酒為代表的省內二三線酒企產品升級較為滯后,收入和利潤持續承壓,市場份額持續被省內龍頭如古井貢酒等攫取。

能否1+1>2 ?

回到此次“牽手”,很多投資者不禁好奇:華潤入主金種子后,能為其帶來什么?

客觀而言,在大消費領域,華潤集團一直具有強大競爭力。公司旗下擁有雪花啤酒、怡寶等知名消費品,此外以華潤萬家為核心的商超業務,優勢就是全國化營銷渠道。根據官網顯示,華潤萬家自營門店已超過3240家,覆蓋113個地級市。

的確,營銷渠道也是當下金種子最為迫切的,有了華潤全國化渠道的加持,有利于更快增加市場滲透。就當下進程來看,華潤入局后首先在資金方面給金種子酒“輸血”。產品結構的升級,中高端產品的推廣,品牌力量的建設,走出安徽的跨區域發展都需要大量資本與資源方面的支撐,雙方長期的合資合作給市場以信心。

而以華潤的立場出發,《每日財報》發現,其身影近幾年在白酒行業頻頻出現。2018年,汾酒集團將其持有的山西汾酒11.45%股份轉讓給華潤創業控股公司華創鑫睿;2021年,華潤啤酒發布公告,擬通過投資山東景芝酒業股份有限公司子公司山東景芝白酒有限公司進軍白酒業務。

就華潤系本身來看,其也需要新的業務增長點,而近年來白酒行業無疑頗受資本青睞。華潤入局金種子酒,如果能利用自身優勢幫助金種子走出困局也會為華潤帶來不菲的收益。

先不說二者合作之后表現如何,就華潤的狀態來看,也頗有郭廣昌“復星系”那種“買買買”的勁頭,可要知道,“復星系”近期可是處于不斷“離場砍倉”的狀態。至于未來,金種子能否走出低谷期,華潤能否真正復制“復星戰法”的輝煌期,這就要看新任管理層的應對水平了。