文|光子星球 吳先之

編輯|王 潘

2021年3月,海南三亞,在渠道商大會上榮耀告知下游,因為供應鏈原因導致庫存不足,銷售策略會有大的改變。隨后的幾個月,榮耀一顆一顆地搶芯片,另一端在渠道上被迫擠牙膏。

坐在臺下的渠道商們,吹著和煦的海風,想著接下來將面對沒有流水、養不起店的日子,內心冰冰涼。據一位知情者回憶,由于庫存緊張,在分貨模式下,自己只能拿到很少的量,最艱難的一個月僅拿到價值40多萬的貨,“這個流水只抵得上過去一天”。

外部渠道商坐待天明,一些負面情緒終究還是蔓延到了內部。在最艱難的4月,有人彷徨,有人懷疑。去年年初榮耀有8000員工,后來新加入4000人,到目前團隊規模也才11000人,折算下來至少有1000人因各種原因離職。

情急之下,趙明不得不搞了一次“CEO面對面”的交流活動,什么問題火就回答什么,毫無禁區。他也知道,只有恢復供應鏈,才能根治內外問題,而為此榮耀不得不做出權衡。

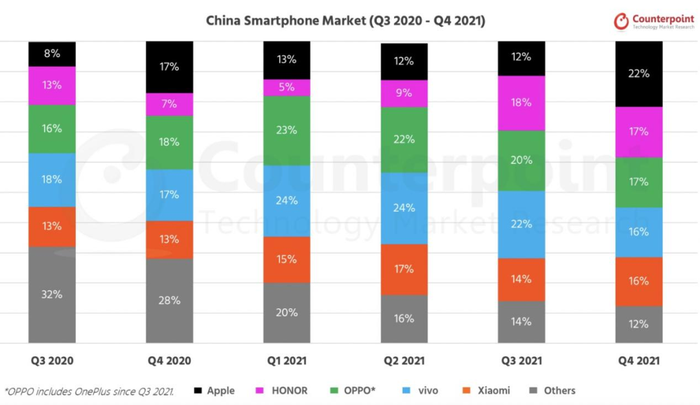

蟄伏了三個季度后,榮耀在去年第三季度緩了過來,迅速重返國內市場。從Counterpoint公布的2020Q3至2021Q4間的六個季度數據可以明顯看到,截至去年12月31日,市場份額已經與OPPO不相上下。

趙明認為榮耀未來不再宣傳和關注市場份額,自己以后的發布會也不會再提這個問題。

今年5月5日,他表示,2022年將全面啟動海外市場,并預計未來五年,榮耀不存在瓶頸期。出海意味著在國內市場的地位基本確定的情況下,榮耀將把目光放到海外以尋求增量。

出海之前,榮耀必須正視兩個問題,榮耀是屬于經銷商還是自己,能否掙脫華為,走一條新的高端化之路。

經銷商的榮耀,還是榮耀的榮耀?

榮耀背后的股權決定了經銷商在日常運營中扮演著舉足輕重的地位。從某種意義上講,供應鏈恢復后,榮耀迅速反彈,功勞簿上肯定會有經銷商的一筆。

一家A級經銷商在2020年開始從華為平移至榮耀,老板任飛(化名)告訴光子星球,2020年上半年以前,華為手機月銷量在六七千左右,而榮耀的銷量非常小。“因為陣地有限,所有精力都關注到華為去了。現在華為沒有什么產品,所以必須要把榮耀做好。”

如同當年華為對諾基亞的銷售渠道照單全收一樣,榮耀完全照搬了華為的銷售體系。“比如榮耀SKA對應華為的金種子,PKA對應368(實際不止368個重點客戶),最低一級的CKA相當于TOP2000。”

任飛表示,為了細分客戶、方便管理、激發潛力,榮耀還將SKA客戶細分為了ABC三個等級,每月考核銷量,如果不足數則滑落至B級。

上述人士提到,依托于華為原有的銷售架構,榮耀幾乎完全平移了前者的RP系統(營銷輔助工具)。“每批貨都像打了我的名字一樣”,數據可視化使得產品一旦出庫,廠商就可以全程跟蹤。

考核與數據可視化確保了榮耀能夠掌控經銷商“為我所用”。

榮耀獨立后,籠絡原來華為的核心客戶成為重塑銷售渠道的重中之重。這也是為何榮耀能夠在供應鏈恢復后,迅速咸魚翻身的重要因素。因為華為的核心客戶基本上都有資金實力,與榮耀想迅速做大品牌,不謀而和。

“一般開店后,短期不掙錢,要能扛下來才行,如果資金實力不雄厚,可能半年時間這個店就關了。”另一位南方中心城市重點經銷商告訴光子星球,某地經銷商一旦出問題,意味著方圓十公里將出現市場真空,對于榮耀而言是絕對不能承受之痛。

連鎖經銷商向陽(化名)代理過幾乎所有國內主流手機品牌,他所提供的信息顯示,去年單月銷售額,榮耀占比曾一度跌至6%左右。這種情況幾乎讓小經銷商完全退出競爭,加劇了榮耀對頭部經銷商的依賴度。

相比OV兩級分銷體系,向陽認為榮耀的一級分銷體系更能夠滿足自身利益訴求。

“我們是連鎖經營,如果跟二級分銷商拿貨,是按照常規分銷價拿。如果是單店商家,他拿貨則是按照買斷價。買斷價比我的分銷價要低個一百、幾十元,比我們連鎖性經營的還要價格低。”這導致了規模更大的連鎖經銷商反而拿高價,而單店小商家則拿到低價。

除了現實利益,榮耀的品牌拉力也是經銷商青睞的重要原因之一。所謂“品牌拉力”,指的是品牌能提供多少品類,“一些品牌主要還是賣手機和小的可穿戴產品,而榮耀有智慧屏、PC、平板等高客單價產品,基本上繼承了華為的產品路線”。

“手表、耳機對資金的利用率遠遠不及手機、平板、筆記本”,因而那些有實力的經銷商更熱衷于做高客單價品類產品。

更深層次的原因是股權結構,榮耀與省代形成了其他廠商所不具備的強綁定關系。例如四川龍翔,不僅有充裕的資金、成熟穩定的銷售運營團隊,而且還在成都太升南路有整條街的門店,這條街在過去二十年一直是西南地區最大的手機批發市場。

“2018年就曾出現過省代聯合起來敲手機品牌竹杠的情況,雖然有些品牌爛泥扶不上墻,可誰也不會懷疑省代們的實力。”一位業內人士認為,四年之后,就算線下渠道式微,省代們依然盤踞著主打Shopping Mall的核心商圈。

繼承華為的銷售體系是把雙刃劍。

好處顯而易見,榮耀能夠迅速形成戰斗力,并在線下打破OV的兩強格局,而且在一二線城市建立了巨大優勢。壞處同樣明顯,經銷商話語權越來越大,可能存在掣肘手機廠的情況,榮耀是否如華為一樣,鎮得住那些省代,需要時間來證明。

高端化,如何掙脫華為的影子?

經銷商能夠讓榮耀枯木逢春,可是很難幫助品牌實現高端化。

國產品牌高端化突圍,始終需要面對三個問題:完善供應鏈、自研芯片以及重塑品牌心智。

手機與相機聯名是各家完善供應鏈的表征之一,從OPPO聯盟哈蘇,vivo牽手蔡司、小米與徠卡結盟,手機廠商在攝像模塊上基本完成了高端。到榮耀崛起時,手機廠商還有,一流相機品牌反而不夠用了。

自研芯片方面,小米、OPPO初見成效,何況二者還在持續且不計投入地發力。蘋果與華為的成功案例也表明,自研芯片是突破高端市場的必經之路。芯片不僅重要,而且是手機設計與開發的先決條件。

一位業內人士提到,只有拿到芯片后才能進入產品規劃環節,從這個角度上講,自研芯片也是拿回品牌設計的基本路徑。

事實上,2021年上半年的危機與下半年起死回生,都是因為芯片供應問題。當時驍龍778G不在限制名單內,而且大多友商并未選擇該款芯片,于是在晚于行業拿到新款芯片45天之后,榮耀總算解了一時“芯”病。

一個偶然因素加速了榮耀恢復進程。去年上半年,華為與榮耀離場的那段時間中,其他競對瘋狂囤積。由于遠超市場容量,且終端市場增量不濟,導致一部分友商芯片積壓在庫,而榮耀卻并沒有被餓死。

截至今年,榮耀已經與聯發科、AMD、三星等恢復了供應關系,并且與高通、DK、展銳形成較為穩定的合作關系。

去年年末,榮耀趙明等幾個高管把這些年工作賺的錢拿出來,招待大家喝了場酒。不知道是酒精度數原因,還是欣慰地看到榮耀走出了低谷,素來理性的趙明竟然說了些很馬云的話:“大家相信你的時候,因為相信所以看見。”

一位內部人士表示,榮耀不介入芯片領域有多重考慮。一方面,雖然與友商共用芯片,但是榮耀認為優化更為重要,而且自己做得更好,所以缺乏自研動能。

“新榮耀團隊里,即便沒有人真正參與過芯片研發,但至少對通訊物理算法不會感到陌生,何況一些人在麒麟那邊也有老同事。”一位知情人告訴光子星球,趙明本人非常了解芯片,他認為如果不做SoC芯片,其他都是白搭。

客觀來說,決定手機核心性能的SoC芯片的研制難度與國內廠商自研的ISP、充電芯片確實不可同日而語,但完全放棄自研,便等于把命運完全交由芯片廠。

事實上,榮耀有相當一部分高管,即便沒有親身參與麒麟芯片的研制,也至少見證了華為因自研而打入高端的全過程。

華為海思最初的目標都是做系統級芯片,然而做SoC最難的是基于ARM授權。除此之外,把各類芯片拼在一起不難,但是要把能效比做低其實更不容易。

基于以上原因,趙明才會在此前表示:“不僅是能效,光是調制解調器里面很多涉及到算法仿真、軟件到實際環境下的各種測試,因此如果回過頭再看當下的幾個SoC芯片,榮耀即便不造芯,靠著調試能力也比同行強不少。”

作為衡量高端化的指標之一,榮耀ASP處于可上可下的階段。據了解,2021年榮耀在國內市場上的ASP位于2000元上下,而1000元以下的市場占比則跌破10%。另一方面,消費市場對于榮耀的認可度極有可能源于華為高端心智的遷移,尤其是在線下場景。

失去了曾經麒麟芯片所構建的壁壘,榮耀只得在設計語言層面下足功夫,無論是手機還是筆記本電腦,均能找到疑似繼承華為“血脈”的產物。當下市場或許仍吃這套,但榮耀對華為心智的延續或許很難長久延續,這也時刻敦促這其找尋屬于自己的路。

出海前,先得拿回主導權

渠道能載舟,亦能覆舟。

SKA與PKA客戶之所以能夠在去年最艱難的時候堅守,是看到了未來能跟隨榮耀一起做大。只有不斷增長,讓兄弟們有肉吃,才能維持分利關系下的和睦。

所以榮耀急于出海的另一層深意,其實是考慮到國內市場不景氣,只能出海尋求增量以維持邦聯成員們有利所圖。

與其說經銷商們相信榮耀,不如說是相信其繼承了華為的遺產。榮耀全方位繼承了華為的大客戶與銷售體系、核心高管與組織體系、產品設計與品牌語言等等。這意味著新榮耀將很長一段時間處在華為的陰影之下,何況華為一口氣尚在,預計12月還將發布折疊新機Mate X3。

在經銷商話語權大,同時又缺乏優質供應商和自研芯片的情況下,榮耀單靠折疊屏尋求高端化,似乎有些勉強。而且榮耀海外優勢市場主要在俄羅斯,出海存在巨大不確定性。如果無視上述兩個陰影,可能將為自己埋下隱患。

確切地說,新榮耀在渠道和產品上都像一種松散邦聯的產物。

趙明曾輕描淡寫地回顧榮耀二次崛起的過程,細心的人能夠從核心詞發現,幾年時間,他的思維有了巨大變化。

自從2015年首次提到“笨鳥精神”后,很長一段時間這種略顯詼諧的比喻在2021年變成有些悲壯與慷慨的“吹盡狂沙始到金”。到了今年,他回答關于今年的大方向時,詩情與壯志少了,用詞也不再考究,有且只有三個字:“穩得住。”