文|港股解碼 虹小豆

7月4日,三孚股份(603938.SH)開盤迅速拉升漲停,報收55.22元/股。農歷虎年至今,在光伏行業高景氣度下,該股累漲已達1.4倍,期間備受知名游資與量化資金的追捧。

消息面,7月2日,三孚股份剛剛發布半年度業績預增公告,預計今年上半年實現歸屬凈利潤為3.96億元至4.25億元,同比增長167.83%至187.44%;預計實現扣非凈利潤3.92億元至4.21億元,同比增加170.13%至190.12%。

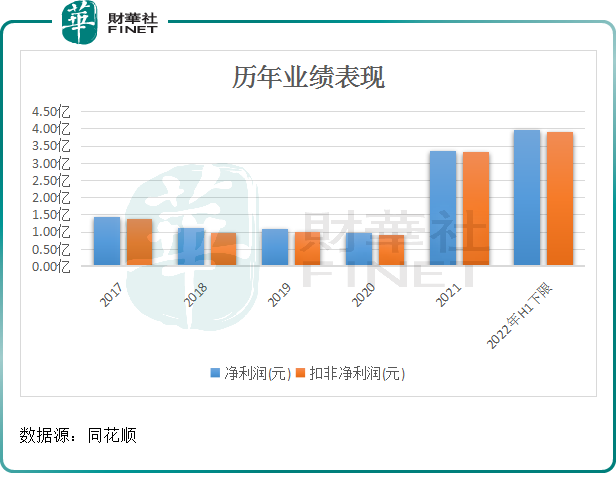

對比往年業績不難看出(如下圖所示),公司于2022年上半年的凈利便超越了去年一整年的盈利(3.36億元),堪稱是公司上市以來最好的業績預告。

光伏市場需求驅動,主要產品大幅上漲

業績大幅增長的背后,得益于公司主要產品三氯氫硅、高純四氯化硅銷售價格較去年同期均有所上漲。

2022年以來,隨著光伏產業的持續回暖,多晶硅及硅片行業需求量繼續加大,產能釋放腳步加快,作為生產多晶硅的重要原材料,三氯氫硅的需求不斷增加,促使價格大幅上抬。

據百川盈孚數據,光伏級三氯氫硅自3月份以來從1.8萬元/噸上漲至2.7萬元/噸,短期漲幅十分明顯。

三孚股份作為國內最大的三氯氫硅生產商,持續享受行業的高景氣度帶來的紅利。尤為一提的是,今年6月9日,三孚股份還公告稱,在5萬噸/年三氯氫硅項目基礎上擴建7.22萬噸/年三氯氫硅項目。

另一方面,由于光伏市場行情較好,國內多晶硅廠商對副產普通四氯化硅外售較少,從而導致高純四氯化硅生產用原材料處于相對供應緊缺狀態。

同時,作為生產光纖預制棒和石英玻璃的主要原材料,高純四氯化硅充分受益國內外光纖電纜行業需求放量大增,供需錯配的背景下,其價格于2021年下半年便開始呈上漲趨勢。

現階段,國內能夠生產高端芯棒料所需的高純四氯化硅的企業仍較少,三孚股份是唯一具有規模化供應PCVD光纖芯棒生產的能力的生產企業,在國內市場占有率較高,盡享產品漲價的紅利。

可以見得,在主要產品三氯氫硅、高純四氯化硅高景氣下,公司業績能實現超預期增長也不足為奇了。

分季度看,2022年一季度公司實現歸母凈利潤1.5億元,據此計算,第二季度歸母凈利潤預計為2.46億元至2.75億元,環比增長64%至83%,再次刷新單季凈利歷史新高。

擴產氯丙烯,有望打造第二增長曲線?

業績呈爆發式增長同時,公司也進一步加速了產能擴張。

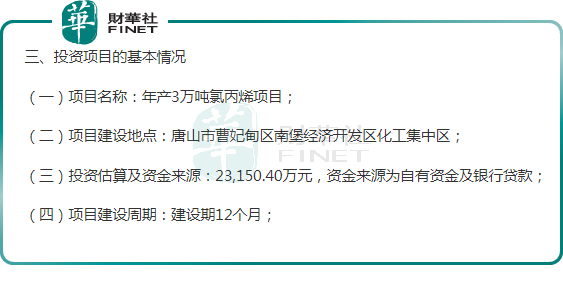

7月2日,三孚股份同步宣布擬投資2.32億元建設年產3萬噸氯丙烯項目,產品氯丙烯用于生產硅烷偶聯劑。

值得一提的是,三孚股份主營業務以硅系列產品為主,鉀系列產品為輔。其中,硅系列產品中,公司已擁有三氯氫硅6.5萬噸/年、高純四氯化硅3萬噸/年、氫氧化鉀5.6萬噸/年、硫酸鉀10萬噸/年,以及在建的硅烷偶聯劑。

公告顯示,2019年8月,三孚股份通過控股子公司唐山三孚投資建設“年產15000噸硅烷偶聯劑中間體”一期項目,并且于2020年12月,公司再度加碼投建“年產73000噸硅烷偶聯劑系列產品”二期項目。

針對硅烷偶聯劑全面投產日期,公司表示,“年產15000噸硅烷偶聯劑中間體”一期項目及“年產73000噸硅烷偶聯劑系列產品”二期項目將于2022年全面投產。

當前恰逢投產關鍵節點,為保障硅烷偶聯劑的穩定生產,使其擺脫該原材料的制約,在市場競爭中掌握更多主動權,公司決定投資建設本次年產3萬噸氯丙烯項目,建設期為12個月。

從行業發展來看,硅烷偶聯劑素有“工業味精”之稱,在光伏、玻璃纖維、橡膠、塑料、鑄造、高級油漆、石材等行業得到廣泛應用,近年來發展迅速,市場前景廣闊。

而國內競爭格局相對集中,主要以硅寶科技(300019.SZ)、晨光新材(605399.SH)、湖北江漢、宏柏新材(605366.SH)等幾家頭部企業發展較為快速。

當前,三孚股份雖暫未有實際產能釋放,但未來有望分得一份羹,尤其是公司在實現硅烷偶聯劑原料包括氯丙烯及三氯氫硅一體化生產的基礎上,進一步降低成本、提高毛利。

公司表示,建設該項目可以提高公司硅烷偶聯劑產品的原材料自供占比,降低生產成本及經營風險,增強產品市場競爭力。

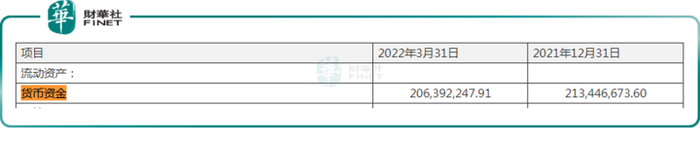

不過,從現有資金情況來看,公司并不充裕,未來項目能否如期進行仍是未知。

截至2022年一季度,公司貨幣資金達2.06億元,對于短時間內投資金額達2.32億元的項目來說,資金壓力不容小覷。

對此,三孚股份亦稱本次擬投資的項目投資金額較大,公司擬通過自有資金及銀行貸款解決項目所需資金,存在一定資金籌措的進度或規模不達預期的風險,可能存在項目建設放緩的風險。

后語:

作為國內“三氯氫硅”行業龍頭,三孚股份搭上光伏行業東風,實現業績、股價齊飛,妥妥的大贏家。緊隨行業競爭的加劇,公司加速產能擴張誠然沒錯,實現上下游一體化亦有益于助力盈利能力的提高。對于未來可能潛在風險點,自然是就是在建項目落地不及預期,下游需求疲軟,以及宏觀環境不及預期等。