文|錦緞研究院 俊宏

七月伊始,又到了各家造車新勢力積極踴躍地交出成績單的時候。一線新勢力中,小鵬68983臺、理想60403臺和蔚來50827臺的總銷量。第二梯隊的哪吒和零跑汽車都達到了5萬以上,后面跟著的極氪也達到了2萬臺。

圖:2022新勢力造車銷量表現 制圖:錦緞

而曾經的那個“老將”——威馬,除了在6月初在港交所交了一份招股書之外,又和往常一樣,沒了動靜。

如今,當年的造車新勢力“四小龍”將要在港股團聚。透過這份招股書,我們能夠看到威馬的過去、現在和未來。

01、曾經,造車新勢力不止“蔚小理”

威馬和“蔚小理”一樣,都是當年造車新勢力的一員,并且威馬有著比這些互聯網起家的公司們更高的起點。成立于2015年的威馬,雖然成立時間稍晚于小鵬和蔚來,但卻是業內最被看好的玩家。

威馬在起步時的戰略,是當時造車“新勢力”最明確的。組建威馬的創始人沈暉,從吉利出身,曾負責過“并購沃爾沃案”。這種經歷就要比何小鵬、李斌等互聯網出身的“造車人”顯得要專業的多。

成立公司之后,威馬便開始強調自主生產。威馬先在溫州投資建廠,同時通過收購大連黃海和中順汽車,獲取新能源汽車的生產資質,在2018年實現量產。相比之下,理想汽車的常州工廠2019年獲得生產資質;小鵬汽車的肇慶工廠的生產資質直到2020年5月才正式獲批。

威馬在當時展現出來的“靠譜”氣息,使得威馬在融資上非常順利。2016年8月,威馬獲得了10億美元的A輪融資,這是當時“造車新勢力”中數額最大的A輪融資。在2020年又完成了造車新勢力史上最大單輪100億人民幣融資,引入了湖北、安徽、蘇州、湖南、國投、廣州等國資產業基金。

很快,在2019年威馬和其他“新勢力”展開了第一次較量。

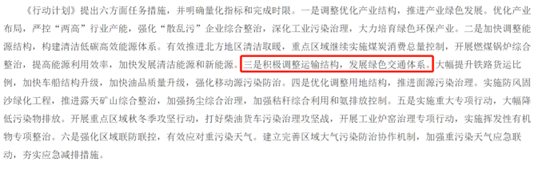

規模,是造車新勢力能否站穩腳跟的“生死線”。而威馬和小鵬當時對于汽車銷量的理解都是從B端開始的。2018年,國家發布《打贏藍天保衛戰三年行動計劃》中指出,要改善運輸結構,重點發展綠色交通體系。這些地方的實際落地就是全國重點區域的商用車將由新能源車型替換。這意味著,B端在當時存在一個巨大的需求缺口,業已形成初步規模。在此之后,為了繼續擴大需求,威馬又建立了大雁出行App作為網約車品牌。

圖:《打贏藍天保衛三年行動計劃》概述 來源:中國政府網

2019年年末,當年威馬憑借EX5榮獲造車新勢力銷量排名第二的成績,單車銷量為16883臺,銷量次于蔚來的20752臺。在這之后緊緊咬住的是小鵬G3,14191臺。

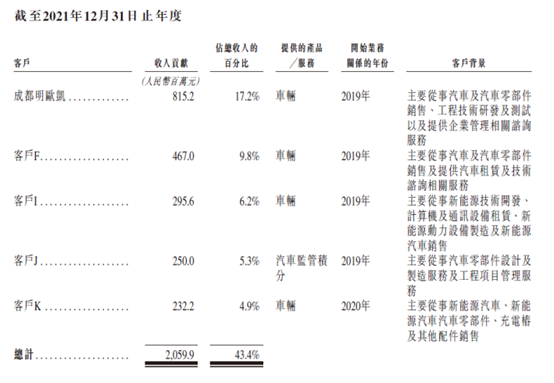

2021年,全國乘用車市場信息聯席會秘書長崔東樹曾表示,當前B端只占新能源車市場的10%~20%。而威馬仍沉浸在EX5的成功中,并沒有和其他新勢力一樣選擇進到C端,繼續經營B端市場,甚至還提高了大客戶的集中度。而小鵬在其港股的《招股書》中表示,2019-2020前五大客戶占總收入不到5%,也就是說從這里開始,威馬與小鵬等其他新勢力分道揚鑣。

圖:威馬客戶集中度在提高 來源:招股書

威馬,曾將和“蔚小理”一樣,作為一股新勢力突入到汽車的百年變局之中。曾幾何時,大家都一樣站在起跑線上。然而,因為一系列的戰略失誤,時隔3年,威馬卡在了原地。

02、別人都會跑了,威馬還卡在門檻上

威馬的掉隊,其實是一系列戰略失誤的連鎖反應。

首先是威馬的產品本身的問題。

威馬的產品像極了一個拼湊出來的產品,似乎該有的都有了,可就是不夠吸引人。在大家L2.5迅速普及,開始邁向L3的時代,威馬的汽車輔助駕駛等級很是不夠看。威馬汽車倒騰出來的結果是只有L2,甚至在去年還發布了一輛L1等級的汽車。

圖:威馬現有的車型 來源:招股書

在汽車智能座艙的解決方案上,實際的表現只能說稀松平常。例如車機的智能語音是和科大訊飛合作;汽車座艙控制系統是QNX+華為定制的Android;汽車互聯靠的是小米物聯網的支持等等,與市面上產品無法形成差異化。

電池是電動車最關鍵的部分。在電池供應鏈上,威馬一方面想控制成本,自己做封裝和電池管理。一方面又想讓供應商充分競爭,方便壓價。一下子引入了寧德時代、力神、蘇州宇量、浙江谷神、中興高能等公司做電池供應商。

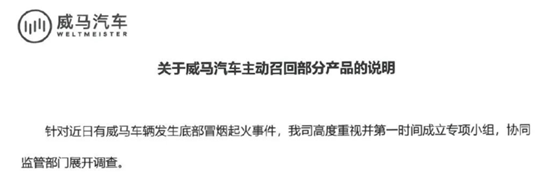

如此結果就是兩邊都沒做好,電池質量良莠不齊,電芯和封裝不匹配,一系列的問題導致出現了產品安全問題。2020年10月-2021年1月,由于第三方供應商提供的電池電芯存在質量問題,威馬汽車不得不召回受影響的1282輛電動汽車,通過更換電池的方式規避自燃風險。

圖:威馬汽車召回公告

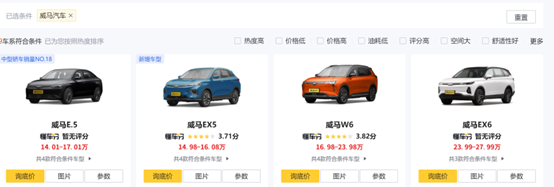

如果說,無法吸引人的產品,是威馬產品的敗筆。那么性價比將市場為威馬“補上”最后一刀“。同樣是做小型SUV的哪吒在汽車智能化配置和外觀上相比威馬都沒有什么不同,但哪吒卻比威馬便宜一個檔次。這下除了中庸,威馬連性價比的牌都難以打出來了。

圖:哪吒汽車價格相比威馬汽車便宜些 來源:懂車帝

第二,威馬錯過了資本市場窗口期。

眾所周知,汽車是個重資產、高技術壁壘的產業。在2018-2020年間,資本市場對造車普遍保持較為樂觀的態度。2018年,蔚來率先在美股上市,2020年小鵬和理想也登陸美股市場。此外,選擇一個更容易融資的市場也會讓募集資金事半功倍。畢竟有了錢才能支撐企業活下來,才能更好地完成產品設計和研發。

反觀威馬,威馬前期的融資順利和B端的順暢出貨,使得它對上市不是很“上心”,錯過了資本市場對造車新勢力的青睞窗口。2021年,威馬在科創板完成了上市輔導之后就再也沒了聲音。業界對此的解讀認為是當時科創板的政策收緊。本來就“晚人一步”的威馬,又因為政策問題再被耽誤了一年。

如果威馬能夠早些做出決策上市,那么現在的處境肯定是要比現在寬裕的多。根據威馬披露的2021年年報顯示,威馬持有的現金及等價物期末余額為41.5億元,而當年虧損額為82億元。如此看來威馬看似趕時間的“二連沖刺”,實在是迫不得已。

最后,從當前經濟實用的角度來看,10-15萬的純電汽車性價比還是低。

而這,恰恰是威馬當前所堅持的主力車型的售價區間。電車與燃油車的主要差異體現在動力系統上。按照電動車單車帶電量50KWh計算,當前電車的三電成本約為5萬元,而同級別燃油車由發動機變速箱構成的動力系統成本僅為2萬元,差價3萬。考慮到10-15萬價位的電車有1萬元購置稅補貼,購置純電車的開支與燃油車相比,仍多出2萬元。

圖:威馬汽車參考價格 來源:懂車帝

在使用上,新能源汽車的省油優勢并不如想象中樂觀。若以電車350km的行駛里程計算,電價7毛,純電車每公里的費用約為0.1元。而燃油車百公里6升油,油價9元,則每公里花費為0.54元。

這意味著如果只是通勤用途,一年1萬公里的行駛里程數來看,純電車要比燃油車節省4400元。如果靠省油來賺回購買差價,這里面需要4-5年的時間,如果用戶一年駕駛距離足夠遠,則可以更快地回本。

但以上這些假設建立于未來油價保持不變、用戶充電便利的基礎上。若未來油價下跌,用戶回本的速度也會隨之被延長到6-8年。

而在長期的駕車體驗中,純電車特有的里程焦慮、電池容量下滑、二手車交易價格問題也會慢慢浮現。本來在主力價格購置區間的用戶對價格較為敏感,再加上純電車相比燃油車的經濟支出、體驗問題。這使得因此才會出現10-15萬價位段的純電汽車滲透率低。也是未來車企未來在新能源汽車滲透率提升需要更多的思考。

威馬,曾經的造車“明星”今天落到了岌岌可危的地步。未來,它還能重返造車“主舞臺”嗎?

03、不僅是上市要錢,威馬還要過“三道關”

汽車行業具有長周期的特征。周期長,一方面允許車企有相對充足的時間“發育”,另一方面說的是在漫長的周期萌芽時期,需要持續不斷的“燒錢”。對于威馬來說,籌錢只是第一個目標。若能成功上市,威馬還要過“三道關”。

首先威馬要抓緊趕上2022-2024年的汽車智能化窗口。

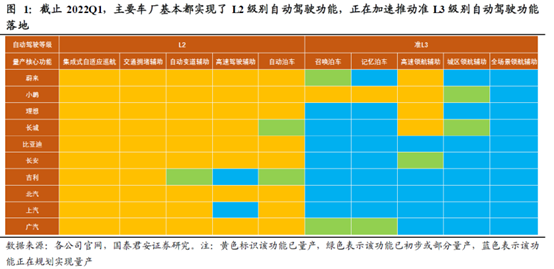

當前,新能源車的角逐已經來到了汽車智能化的下半場。其中,自動駕駛的等級是評價汽車智能化最直觀的標桿。2022Q1,主要車廠都實現了L2的自動駕駛,正在加速推動L3級別自動駕駛功能落地。

圖:當前汽車智能一進到L3爭奪期 來源:國泰君安

在這個領域,威馬L2級別、甚至L1級別的自動駕駛功能根本不夠看。背靠百度的威馬,自動駕駛能力卻未成比較優勢,就像背靠金山卻窮困潦倒一樣讓人不可思議。如果不能趕上輔助駕駛向自動駕駛的技術浪潮,威馬一點機會都沒有。

其次,威馬要重新思考自己的產品定位。

當前來看,目前較為成功的造車品牌的品牌定位都十分清晰。而威馬的定位就非常模糊,缺少對自己品牌的定義,無法向公眾說清自己“是什么”。沒有清晰的產品定位,就沒有清晰的目標客戶群體,自然產品也就難以成功。

例如早期宣傳的“科技普惠”,與其他造車品牌相比顯得非常“虛”。例如小鵬的智能化、理想的“車和家”、蔚來的高端。

從產品發布來看,威馬下一代車型M7擁有4枚英偉達Orin-X算力芯片。這是一塊用于自動駕駛的芯片,理想L9就用了兩塊該芯片。如此看來,威馬M7的售價預計不低,售價要在30萬的水平了。如此價格,威馬和之前的“科技普惠”也就不再相干。

在產品聯動營銷上,威馬先后和青島啤酒、元氣森林、網紅咖啡有過聯動營銷,最近又和紫砂壺“同框”。如此混亂的產品營銷定位,使得消費者難以記住威馬品牌,更難以通過宣傳了解威馬汽車特性。

圖:威馬與紫砂壺聯動營銷 來源:官方微信公眾號

一個品牌的傳播的廣泛與否,重要的是自信。如今有人覺得比亞迪的漢、唐、宋、元,特別有意涵,威馬又何嘗不是?馬,自古以來就是中國人心目中力量與速度兼并;粗獷與美感并存。

威馬,完全可以放棄之前堅持的名稱來自于德語世界冠軍(Weltmeister)的說辭。從古代名駒里面挑一個不香嗎?赤兔、的盧、烏騅、絕影……這不比友商的字母加數字組合出來的名字更有識別性?馬通人性,這不更加映襯威馬汽車的智能化貼心;馬跑千里而食草,這不也恰好映襯了新能源車對環境友好又省油嗎?

最后,威馬需要整合供應鏈。

據相關產業媒體報道,過去威馬動力電池供應商有6家,現在還有4家,包括寧德時代、力神、蘇州宇量和浙江谷神。像蔚小理等公司的動力電池供應商一般就是1-2家,單個部件的供應商越多,越不利于產品性能的一致性,以及生產和采購成本的壓縮。

除此之外,威馬還要盤清楚哪些該自己發力做,哪些應該放手。比如智能化的優先級要靠前,而電池封裝這塊要靠后。前者直接關系汽車銷售,后者寧德時代也有BMS,主流車企都秉持把專業的事交給專業的公司,把錢花在刀刃上。

如今,威馬已經全面把命運押注在新車M7和這次的IPO上,現在的威馬已經無路可退。在當前這個價位的市場競爭有特斯拉、蔚來ET5、小鵬P7等競爭。本次在港股上市,如果市場選擇再給這位老將一個機會,威馬還能回來與“蔚小理”鬧個天翻地覆嗎?

*本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。