文|港股解碼 一枝

今年以來,隨著油價一路高歌猛進,石油股成為不少人手中的香餑餑。特別是,股神巴菲特年內大舉加倉西方石油(0XY.US),還在近日被傳出直接收購的可能。

近日,美國證監會的文件顯示,巴菲特旗下伯克希爾哈撒韋在6月29日至7月1日期間買入了990萬股西方石油股票,持倉市值接近98.5億美元(約合人民幣660億元),持股比例攀升至17.4%,較第二大股東Vanguard的持股量高出約60%。

持續的加倉也使得外界開始各種猜測。Truist分析師Neal Dingmann曾表示,巴菲特很有可能最終會收購西方石油。

正當巴菲特忙著加倉西方石油之際,來自哈薩克斯坦的哈薩克斯坦石油集團(下稱“哈薩克石油”)悄然地向港交所遞交IPO申請書,西證國際為其獨家保薦人。

有投資者調侃,在全球都在熱議石油股,哈薩克石油此時啟動赴港IPO,真是機靈。

需要注意的是,這并非是哈薩克斯坦企業首次向赴港IPO。哈薩克斯坦最大銅礦公司哈薩克銅業,曾于2011年以介紹形式在港二次上市,股票代碼為00847。于2018年哈薩克銅業撤回上市。

此次,哈薩克石油來歷也不小。據招股書顯示,目前哈薩克石油是哈薩克斯坦五大石油公司之一。

只不過,與當前日入斗金的大型石油公司不同,哈薩克石油手中大部分的油田處于早期開發階段,2020年9月25日才啟動開展石油勘探及生產活動,2020年才實現小規模的營收。

赴港IPO,推進七大油田進入全油田開發階段

據招股書顯示,哈薩克石油目前擁有在哈薩克斯坦濱里海盆地內阿特勞地區A區(兩個油田)及E區(12個油田)內的14個油田勘探及生產碳氫化合物的獨家權利。

據招股書顯示,截至2022年4月30日,哈薩克石油擁有約5.3億桶總證實儲量。根據弗若斯特沙利文,按證實儲量計算,哈薩克石油名列于哈薩克斯坦五大石油公司之一,證實儲量約占2021年哈薩克斯坦總證實儲量1.8%。

在這14個油田中,五個處于全油田開發階段,兩個處于試生產階段,而余下七個處于評估階段。

值得注意的是,此次赴港上市IPO,哈薩克石油募集資金用途是,計劃三年將余下七個處于評估階段的油田,即DossorSE油田、KyzylzharII油田、Zharshik油田、ZhylayaKossa油田、Akatkol油田、Kyzylkala油田及Karasay油田,發展至全油田開發階段,而開發七個油田的探明加概算儲量。

據招股書顯示,截至2022年4月30日,哈薩克石油這七個油田累計總證實儲量為5.21億桶,總探明加概算儲量為7.65億桶,總探明加概算加可能儲量為7.74億桶。

對于將七個油田后續資本開支,哈薩克石油表示,預計三年發展計劃所需初始資本投資額為13.01億美元(約102.13億港元)。其中7.87億美元由自身經營現金流入或可動用銀行融資撥備,部分資金由IPO資金募集而來。

赴港IPO背后,業績波動較大

目前,哈薩克石油收入主要來源是向國內及國際市場出售從油田提取的原油。

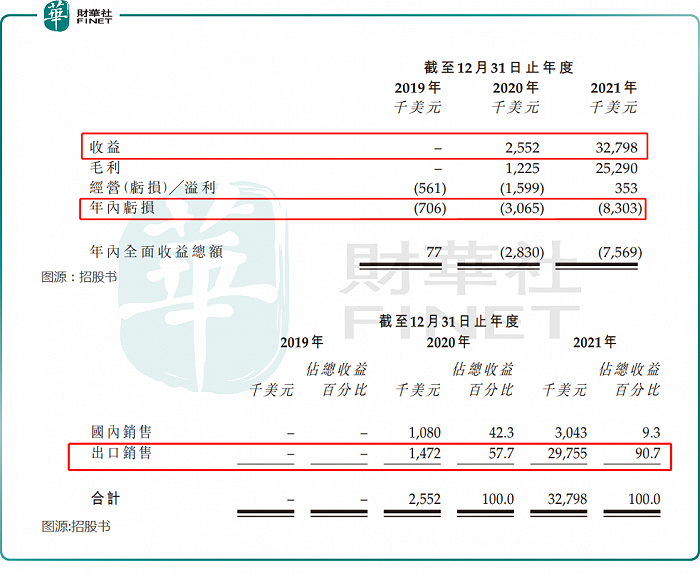

據招股書顯示,目前哈薩克石油銷售的原油質量接近布蘭特標準。但是,由于哈薩克石油于2020年9月25日才啟動開展石油勘探及生產活動,因此2019并無收益。截至2022年4月30日,哈薩克斯坦石油僅有50口生產井及11個注入井。

據招股書顯示,2020年9月25日至2020年12月31日期間哈薩克石油凈產量為平均每日約2,011.2桶原油;到了2021年底,凈產量為平均每日2,226.0桶原油。

隨著向國內及國際市場出售原油增加,哈薩克石油收入也從2020年的260萬美元提升至2021年的3,280萬美元。其中,超9成收入來源是出口銷售貢獻。

毛利率方面,受近年布蘭特原油價格大漲,以及高毛利率的出口業務銷售收益提升,哈薩克石油毛利率由2020年的48%大幅提升至2021年的77.1%。

但是,由于大部分的油田處于早期開發階段,規模效應并未顯現,疊加銷售開支、行政開支及其他經營開支,以及融資成本等開支增加影響,導致年內虧損。

據招股書顯示,2019年至2021年,哈薩克石油年內虧損分別為70.6萬美元、306.5萬美元和830.3萬美元。

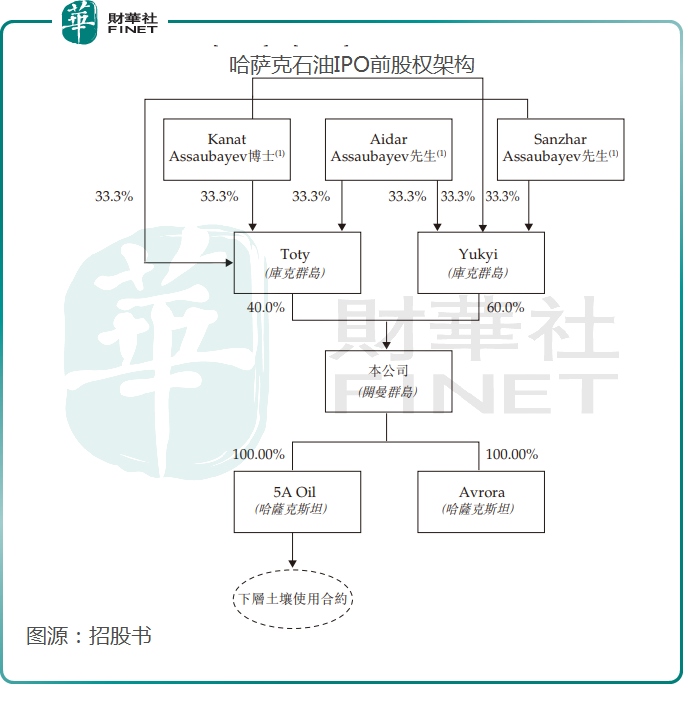

股東陣容方面,招股書顯示,哈薩克石油在IPO前的股東架構中,Toty公司、Yukyi公司分別持有40%、60%的股份。

而公司執行董事及董事會主席Kanat Assaubayev、執行董事及行政總裁Aidar Assaubayev和執行董事及首席財務官Sanzhar Assaubayev各自持有Toty公司、Yukyi公司相同的權益,分別持有33.3%、33.3%、33.3%的股份。其中,Aidar Assaubayev和Sanzhar Assaubayev均是Kanat Assaubayev的兒子。換而言之,“Assaubayev”家族是哈薩克石油主要控股股東。