文|動脈網

繼去年12月植發龍頭雍禾醫療登陸港交所(現市值超55億港元)后,近日大麥植發醫療(深圳)集團股份有限公司(后文簡稱“大麥植發”)也向港交所遞交了招股書,其有望成為我國第二家植發上市企業。

成立于2015年的大麥植發定位于中高端毛發診療醫療集團,涉及問診及診斷、微針植發、固發及養發全周期毛發診療服務,其特色在于“微針植發”技術服務。根據灼識咨詢報告,大麥植發是國內一線城市中市場份額最高的毛發診療服務企業。

招股書顯示,大麥植發業務主要包括手術植發,以及非手術固發及養發,二者分別占大麥植發2021年總營收的79%及21%。2019-2021年,大麥植發總營收分別達到7.47億元、7.64億元及10.21億元。按收入計,大麥植發2021年市場份額占比為5.2%。

除了二級市場持續火爆外,一級市場也熱度不減。近一年來,包括硬核制藥、可氏利夫、特科羅生物、StemsonTherapeutics、Revela等在內的多家創新企業獲得融資,押注方包括了紅杉、IDG、天圖投資、元璟資本、鼎暉VGC、MakiVC、MontageVentures、K5Global等知名投資機構。

植發機構紛紛上市和頂級VC加速布局背后,實則是一個巨大的市場需求亟待滿足。據國家衛生健康委員會的調查數據顯示,我國當前有2.5億人有脫發的困擾,其中90后占比高達39.3%,80后人群占比37.9%。可以看到,年輕人對治療脫發的需求已呈現井噴式增長,這成為了脫發市場重要的推動力。

面對龐大的脫發人群和年輕化的趨勢,“禿圍”大戰已經打響。

“禿”如其來,2.5億脫發人群撐起千億大市場

“禿”如其來。

在當下,越來越多的年輕人開始為自己的頭發焦慮,并一次次引發熱點話題。比如微博上,“90后脫發年齡提前20年”這一話題的閱讀量就超過了1.4億,網友討論超5.3萬條……與之氛圍相匹配的,便是公交、樓宇、電梯、信息流、短視頻社區不斷展出和播放的有關護發、生發和植發的大量廣告。

但其實,于每一個人而言,大多頭發脫落的情況實際屬于正常現象。原因在于,頭發都是周期生長的,其會經歷2到6年的生長期和3個星期的退行期,最后進入到休止期,大概維持3個月左右,頭發便又重新進入到生長期,以此往復。所以在日常生活中,頭發會自然脫落一些,每日脫發量約50根,一般不超過100根,在這個區間內都屬正常。

因此,只有發現頭發長期出現過度脫落(每日脫落量大于100根)情況時,才需要考慮是否去醫院咨詢醫生,以及使用相關藥品或選擇植發手術。

“但隨著年輕脫發群體的增加,整個市場的消費訴求發生了重大變化,即由以前的治病需求變為了現在的提升顏值:很多80、90后認為脫發會降低自信和難以找到對象。”某頭部電商平臺消費醫療事業部負責人告訴動脈網。

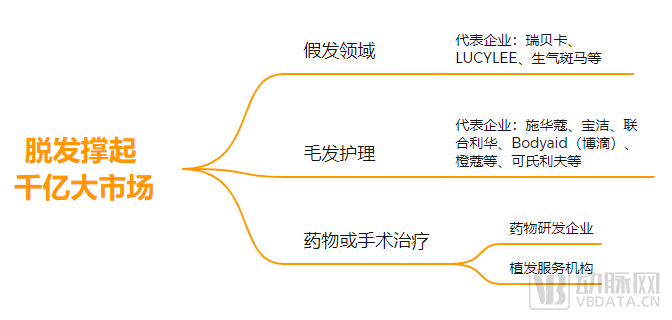

正是基于此,脫發需求逐漸滋生了一個以假發、毛發護理和治療為主的千億級大市場。

假發和毛發護理是屬于相對傳統的賽道。在假發領域,我國誕生了“假發第一股”瑞貝卡。另外,在近一年內,假發飾品品牌“LUCYLEE”、新銳妝發品牌“生氣斑馬”等接連獲得融資。

而在毛發護理領域,更是集聚了施華蔻、寶潔、聯合利華等多個外資日消品牌,也囊括了Bodyaid(博滴)、橙蔻等、可氏利夫新興企業,它們皆推了防脫發護理產品。值得一提的是,云南白藥、同仁堂也在積極布局這一領域。

“如果把脫發市場需求進行分層,最底端的是假發市場,入局門檻相對較低,是典型的消費類賽道。往上一層是養護,這個領域競爭者眾多,是一個白熱化的賽道。再上一層則是藥物治療和植發手術這一治療領域,其門檻最高。”一位行業資深投資人表示,治療端的突破是決定脫發市場天花板的關鍵所在。

目前,治療脫發的方式主要有四種。一是進行身體狀態調整,二是通過食用保健品來緩解,三是進行藥物治療,四是進行植發手術。

“其實在脫發初期,可以通過藥物治療和身體狀態的調節來改善和恢復脫發的情況的,植發手術往往是最后的選擇。”中國植發協會常務委員李梅博士此前告訴動脈網。

面對治療脫發的廣闊藍海,越來越多的企業開始入局,并通過更加豐富且差異化的產品和解決方案,持續推動著行業的大爆發。

“禿圍”之戰,兩大核心細分賽道的機遇與挑戰

“禿圍”之戰,正在打響。

從產業當前發展的情況看,治療脫發主要有藥物治療和植發手術兩大核心細分賽道,其對應新藥研發企業和植發服務機構。

在藥物端,入局企業眾多,但由于創新難度和風險大,該類賽道目前已有的解決方案還比較少。

要知道,自1988年和1997年米諾地爾、非那雄胺兩款雄脫藥物獲得FDA批準以來,直到上月,FDA才批準又一款口服抗脫發的新藥JAK抑制劑巴瑞替尼上市,也是FDA首次批準治療斑禿的全身性系統療法。

從療效上看,非那雄胺為口服藥,平均見效時間為3-6個月,用藥1年后的有效率可達65%-90%;米諾地爾為外用搽劑,平均見效時間為6-9個月,有效率可達50%-85%。目前,兩款藥物專利已到期,部分仿制藥企開始出現。

在國內市場中,非那雄胺的參與企業眾多,包括了默沙東、仙琚制藥、康恩貝、華潤雙鶴等。

米諾地爾的參與者則主要有三生制藥和振東制藥兩家企業,其分別占據約70%和20%的市場份額。在這一領域,新的創新企業也在開始布局。例如去年10月獲得IDG、紅杉領投的硬核制藥便聯合復旦大學和國藥集團成立了硬核制藥研究院,推出了針對脫發用戶的新一代米諾地爾增效組合產品。

不過,非那雄胺和米諾地爾兩款藥物均具有一定局限性,這也導致市場亟需更多新的創新療法,資本也在積極押注這類企業。

例如2021年4月獲得數千萬元人民幣A輪融資的特科羅生物便在布局治療脂溢性脫發的“first-in-class”小分子候選藥TDM-105795,TDM-105795已擁有全球知識產權授權保護。

去年7月獲得制藥巨頭艾伯維1500萬美元A輪融資的Stemson Therapeutics就致力于通過誘導多能干細胞(iPSC)技術實現毛囊再生,從而治療脫發問題。目前,該團隊正在進行人類iPS毛囊上皮細胞部分的誘導,將iPS誘導的人上皮細胞和真皮乳頭間葉細胞結合,以期產生完全的人類毛囊。

今年獲得融資的Revela則以期使用 AI 技術來尋找能夠解決脫發問題的全新成分,目前發現了全新成分ProCelinyl ,該成分可促進毛乳頭細胞的生長速度每日提高50%,并促進頭發和毛囊的健康生長。

值得一提的是,作為行業的重磅事件,上月獲得FDA批準的JAK抑制劑巴瑞替尼,是由禮來和Incyte共同開發的新療法。根據發布在《新英格蘭醫學雜志》的臨床試驗論文顯示,在治療后第36周,有4成患者的脫發狀況從平均85%以上減少到了20%以下。也就是說,近4成患者服用巴瑞替尼后恢復了80%的頭發。當然,關于巴瑞替尼后續的表現,還有待市場考驗。

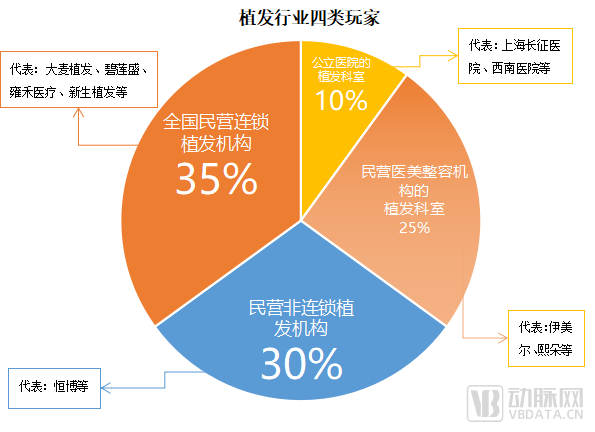

在植發端,目前行業已經形成了四類參與方。

具體來說,一是如上海長征醫院、西南醫院等公立醫院的植發科室;二是以伊美爾、熙朵等為代表的民營醫美整容機構的植發科室;三是以恒博等為代表的民營非連鎖植發機構;四是以大麥植發、碧蓮盛、雍禾醫療、新生植發等為代表的全國民營連鎖植發機構。

根據動脈網此前的調研,包括大麥植發、碧蓮盛、雍禾醫療、新生植發等在內的大型連鎖植發機構,大約占據中國植發市場份額的35%,為主要力量。

需要提及的是,我國的植發醫療服務市場受到嚴格監管,所以每一個植發醫療服務提供商都要取得有效的醫療執照才能營業。

“植發作為改善脫發的重要方法,安全性好,毛囊成活率高,正成為更多脫發人群的選擇。”上述投資人表示。

以大麥植發為例,其招股書顯示,2019年、2020年及2021年,該企業的總收入分別為7.47億元、7.64億元及10.21億元,呈現連年上漲的趨勢。

另外,在植發患者數量上,大麥植發也由2019年底約23800人增加至2021年底約32700人。2019-2021年,大麥植發的付費患者就植發服務的平均交易額分別約為30000元、25800元及24700元。

但是,在持續增長的營收背后,植發行業也開始陷入“增收不增利”的局面。

大麥植發的招股書顯示,2019-2021年,其毛利率分別為79.8%、75.9%、70.9%,呈逐年下降趨勢。而在今年4月發布上市后第一份年報的雍禾醫療,其2021年盡管實現營收21.69億元,同比增長32.4%,但凈利潤率同比大幅下降26.3%,為1.18億元。

這里面很重要的一個原因,就是營銷費用高企:由于當前植發機構同質化嚴重,為了能更好獲客,高密度的廣告投放和循序漸進式的消費誘導,是植發機構通用的營銷手段。根據招股書,大麥植發2019年至2021年的營銷及分銷開支分別為5億元、3.99億元、5.2億元,占據營收一半左右。

面對挑戰,整個行業該如何應對?未來趨勢又將如何演變呢?

持續“禿破”,脫發市場的三大趨勢演進

在千億脫發市場尋找突圍之路的過程中,三大趨勢已經開始浮現。

一是在民營植發機構端,“治療、養護、植發”一體的模式正在成為主流。作為低頻的行為,植發需要不斷通過營銷方式拉新,導致植發機構需要花大力氣不斷在做增量上。因此,如何將以前的存量顧客盤活就成了植發機構需要思考的問題。

目前,頭部的植發連鎖都或多或少在嘗試通過延展其他業務來使用戶進行消費,以及做大整個盈利的盤子。

二是無論藥物端,還是植發端,皆需重視技術創新。縱觀當下植發機構們的財務數據可以發現,研發費用支出占營收比例1%-3%不等,占比過低,這使得服務機構們過度依賴營銷。另外,在脫發人群快速增長的大背景下,目前市面上的防脫發藥物仍然有限,亟需更多創新藥和創新療法的出現。

三是全球市場快速崛起,出海也是新選擇。海外脫發發病率高、支付能力強,植發手術量快速增長。與中國相比,歐美人開始出現脫發問題的年齡更靠前,且各年齡階段脫發發病率遠高于亞洲人。海外龐大的脫發治療需求疊加較強支付能力,推動近年海外植發手術量進入快速增長期。

根據國際毛發移植協會數據,2012-2019年期間北美、南美、歐洲、非洲地區的植發手術量分別以9.1%、21.6%、10.2%、27.1%的CAGR大幅增長,海外脫發治療行業市場前景可期。

在趨勢的演進中,接下來脫發市場的發展還將處于上升期。只是需要注意的是,行業需向更積極的方向發展,不斷為患者帶來更優質的生發體驗和效果。

畢竟,對于絕大多數人來說,重新擁有濃密的頭發是關乎健康,以及顏值的“頭等大事”。