文|品牌數(shù)獨(dú)

上市一年后,奈雪的茶(下文簡(jiǎn)稱“奈雪”)正在“逝去”的第三空間外,找尋一些新的故事。

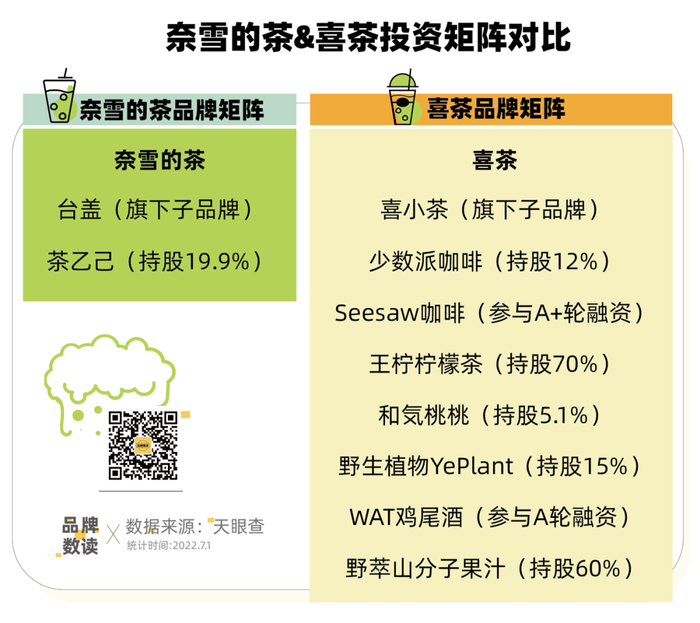

繼成立投資公司后,奈雪首筆投資終于塵埃落定。據(jù)天眼查顯示,奈雪子公司美好自有力量投資有限公司,已經(jīng)完成了對(duì)上海九文錢餐飲管理有限公司,也就是茶飲品牌茶乙己的股權(quán)投資,投資數(shù)額為24.85萬(wàn)人民幣,持股比例為19.9%。

不到25萬(wàn)元的投資,更像是“小試牛刀”,難以扭轉(zhuǎn)奈雪目前的局面。

截至6月30日收盤,奈雪股價(jià)報(bào)6.65港元/股,較19.8港元/股的發(fā)行價(jià)跌去近7成,而上市時(shí)320億港元的市值如今已蒸發(fā)64%至114億港元。

“市值只能反應(yīng)一階段的價(jià)值,長(zhǎng)期來(lái)看茶飲還是需求端的強(qiáng)勢(shì)品類”。一位專注于下沉市場(chǎng)的茶飲品牌創(chuàng)始人告訴品牌數(shù)讀,“茶飲的終局是高價(jià)值感的直營(yíng)模式+賦能型的加盟模式。”

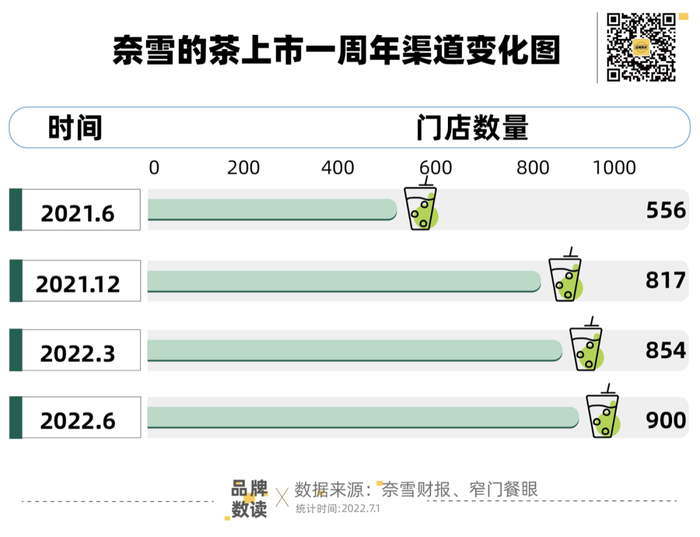

于是,二級(jí)市場(chǎng)受挫的奈雪,仍舊在默默發(fā)力直營(yíng)門店。去年,奈雪從556家店擴(kuò)大至900家店,保持著日均新增一家店的超高速擴(kuò)張。按照此前所披露2022年新開(kāi)350家門店的擴(kuò)張計(jì)劃,奈雪也將在今年正式邁入“千店俱樂(lè)部”。

但只依靠渠道拓展的奈雪,顯然無(wú)法迅速幫奈雪擺脫困局。于是,打造更具性價(jià)比的副牌“臺(tái)蓋”,投資茶飲品牌成為奈雪打出的一張張牌。只是,在茶飲競(jìng)爭(zhēng)激烈的如今,奈雪的這些措施想要湊效并不容易。

下沉市場(chǎng)的渠道之爭(zhēng)

數(shù)據(jù)顯示,覆蓋范圍更廣、下沉力度更強(qiáng),是奈雪上市一年后較為突出的渠道特點(diǎn)。

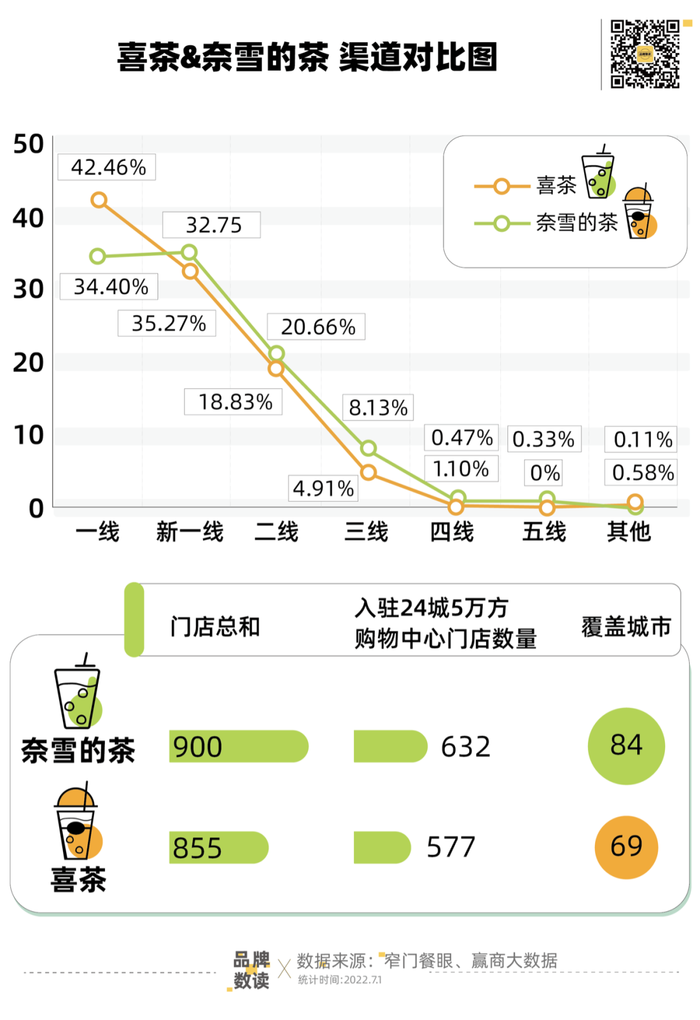

如果說(shuō),去年年中,頭部新茶飲品牌的格局是喜茶、奈雪、樂(lè)樂(lè)茶在全國(guó)范圍內(nèi)的渠道之爭(zhēng),當(dāng)樂(lè)樂(lè)茶接連退出西安、重慶、廣州并宣布聚焦華東區(qū)域后,奈雪和喜茶之間的競(jìng)爭(zhēng)更為激烈。

雖然,奈雪超過(guò)九成的門店都位于一線、新一線及二線城市,但其位于三線及以下城市的門店數(shù)量占比則明顯領(lǐng)先于喜茶。

與此同時(shí),PRO店型也成為了奈雪開(kāi)拓渠道的砝碼。相較于標(biāo)準(zhǔn)店200-350平米的門店面積,奈雪PRO店的門店面積僅為60-120平米,在削除了現(xiàn)制烘焙產(chǎn)品線的的基礎(chǔ)上,更小的店型也意味著更低的租金成本及人力成本和更高的門店效率,而這也與購(gòu)物中心、寫字樓、社區(qū)等多渠道適配。

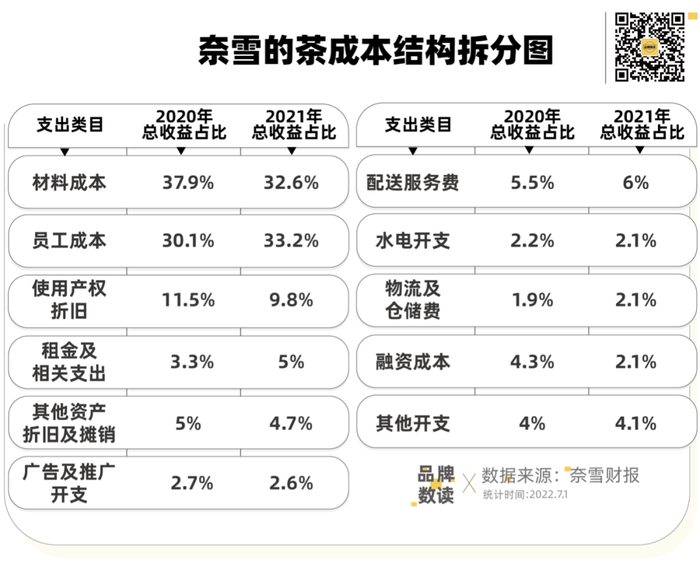

然而,全直營(yíng)的渠道加密繞不開(kāi)的則是持續(xù)虧損,據(jù)最新發(fā)布的財(cái)報(bào)顯示,2021全年,奈雪集團(tuán)營(yíng)業(yè)收入同比上漲40.5%至42.97億元,全年凈虧損達(dá)1.45億元,虧幅約為2018至2020三年凈虧損總額的三倍。

新店前期的入不敷出通常需要一定的回報(bào)周期才可能實(shí)現(xiàn)扭虧轉(zhuǎn)盈,而在渠道層面快速、廣泛地開(kāi)辟市場(chǎng),則能在一定程度上優(yōu)先占領(lǐng)當(dāng)?shù)氐南M(fèi)者心智。

具體來(lái)看,奈雪誕生的深圳市場(chǎng),平均單店日銷售額2.41萬(wàn)元,門店經(jīng)營(yíng)利潤(rùn)率為21.7%;而在進(jìn)入較晚的西安市場(chǎng),奈雪的平均單店日銷售額為1.87萬(wàn)元,門店經(jīng)營(yíng)利潤(rùn)率為16.2%。上市一年內(nèi)后,奈雪相較于喜茶多覆蓋了15個(gè)城市,占據(jù)了渠道先機(jī)。

被握緊的“錢袋子”

不過(guò),渠道先機(jī)并非意味著品牌與市場(chǎng)的高度契合,“消費(fèi)者把手中的‘錢袋子’握得更緊,在出行與消費(fèi)時(shí)決策更為謹(jǐn)慎。”是奈雪對(duì)于近一年來(lái)市場(chǎng)變化最為直觀的認(rèn)知。突破千店后,奈雪還能夠開(kāi)設(shè)多少新店、開(kāi)辟多少市場(chǎng)則成為了決定其發(fā)展可能性的重要因素。

當(dāng)PRO店不再試圖營(yíng)造現(xiàn)制歐包的烘焙氛圍,門店內(nèi)就需要更多的零售產(chǎn)品加以補(bǔ)充,以此來(lái)滿足用戶選品時(shí)的豐富度。去年以來(lái),奈雪跳脫出原有“茶+歐包”的產(chǎn)品組合,加入全新的咖啡以及新中式烘焙產(chǎn)品線,可謂是盡全力把餐飲的風(fēng)口納入麾下。與此同時(shí),奈雪還上新了如牛軋?zhí)恰馀菟⑹項(xiàng)l、粽子等一系列零售產(chǎn)品。

而零售產(chǎn)品的上新效益也在數(shù)據(jù)上得以體現(xiàn)。財(cái)報(bào)顯示,此前名不見(jiàn)經(jīng)傳的零售產(chǎn)品成為了2021全年增速最快的產(chǎn)品線,增幅高達(dá)153%,而在集團(tuán)內(nèi)的營(yíng)收占比也從2.2%躍至3.9%。與之相對(duì)的則是現(xiàn)制茶飲和烘焙產(chǎn)品僅為37%與40.9%的營(yíng)收增幅。

產(chǎn)品之余,降價(jià)也成為了奈雪被迫使出的引流殺手锏。

今年年初,經(jīng)歷了30%裁員風(fēng)波的喜茶宣布降價(jià),價(jià)格帶下探至9元。緊隨其后,奈雪推出了9至19元的超值系列,通過(guò)減料的方式把價(jià)格帶拉回至30元以內(nèi),現(xiàn)制茶飲產(chǎn)品的平均標(biāo)價(jià)也從27元下調(diào)至20元,而樂(lè)樂(lè)茶也推出了8至19元的產(chǎn)品系列。

對(duì)于此次調(diào)價(jià),奈雪對(duì)外回應(yīng)稱,是品牌深入洞察消費(fèi)者需求,并基于自身強(qiáng)大的供應(yīng)鏈能力、數(shù)字化能力和品質(zhì)控制能力,希望在更寬的價(jià)格帶中為消費(fèi)者提供更輕松、豐富的選擇。

艾媒咨詢數(shù)據(jù)顯示,26.6%及41.9%的新式茶飲消費(fèi)者分別接受客單價(jià)在11~15元及16~20元之間,而僅19.8%、6.2%及3.2%的新式茶飲消費(fèi)者能夠接受21~25元、26~30元以及30元以上的最高可單價(jià)。

然而,降價(jià)雖然能夠讓奈雪覆蓋更多元的消費(fèi)群體并擴(kuò)充營(yíng)收增幅,但當(dāng)競(jìng)品步伐一致選擇向下調(diào)整價(jià)格帶,奈雪和競(jìng)品再次回到了相同的起跑線,新茶飲的價(jià)格戰(zhàn)也使得奈雪在品類中的價(jià)格優(yōu)勢(shì)微乎其微。而與蜜雪冰城、茶百道、古茗等品牌10~15元均價(jià)的高性價(jià)比面前,奈雪在下沉市場(chǎng)仍舊不具備明顯優(yōu)勢(shì)。

把雞蛋放進(jìn)多個(gè)籃子里

但進(jìn)入2022年,茶飲賽道激烈的競(jìng)爭(zhēng)已經(jīng)使得部分玩家被迫退出。

根據(jù)番茄資本卿永近期分享的數(shù)據(jù)顯示,茶飲類在全中國(guó)目前的營(yíng)業(yè)中門店數(shù)為425,455家(約42.5萬(wàn)家),2021~2022年5月新開(kāi)店數(shù)233,093家(約23.3萬(wàn)家),關(guān)店數(shù)248,303家(約24.8萬(wàn)家),負(fù)增長(zhǎng)15,210家(約1.5萬(wàn)家)。

“企業(yè)到一定階段都會(huì)迷茫或者說(shuō)不安全感變大,在充滿不確定性的時(shí)候不喜歡把雞蛋放在一個(gè)籃子里。”一位專注于下沉市場(chǎng)的茶飲品牌創(chuàng)始人對(duì)品牌數(shù)讀表示道。

打造平價(jià)品牌“臺(tái)蓋”則是奈雪對(duì)于擴(kuò)充客群范圍的一次嘗試。

臺(tái)蓋成立于2015年,產(chǎn)品價(jià)格在7~26元不等,平均標(biāo)價(jià)為16元。奈雪曾經(jīng)對(duì)此的設(shè)想是,自身的主要客群為年齡跨度更大且日益增多的富裕城市人群,而臺(tái)蓋專注的則是對(duì)價(jià)格更為敏感的學(xué)生及年輕上班族。

卿永也曾表示,“真正的副牌應(yīng)該是對(duì)主牌的戰(zhàn)略補(bǔ)充,不僅能夠在供應(yīng)鏈和渠道端獲得能力的附用,并且能夠讓企業(yè)得以在賽道中形成更加全面的布局以及一張強(qiáng)勢(shì)的價(jià)值網(wǎng)絡(luò)。”

只是,臺(tái)蓋的表現(xiàn)并沒(méi)有取得想象中的成績(jī),財(cái)報(bào)顯示,2021年臺(tái)蓋的經(jīng)營(yíng)利潤(rùn)率為13.23%,低于奈雪的14.54%。

反觀喜茶,即使旗下子品牌喜小茶的效果同樣不如人意,在成立兩年內(nèi)僅開(kāi)出20余家門店,但去年至今喜茶通過(guò)產(chǎn)業(yè)投資的方式,涉足了精品咖啡品牌Seesaw、燕麥奶TePlant、預(yù)調(diào)雞尾酒WAT、茶飲和気桃桃、果汁野萃山多個(gè)品牌,橫向擴(kuò)大了自己的戰(zhàn)略布局。

蜜雪冰城也先后入股廣東新茶飲品牌匯茶、及主打韓式炸雞及韓餐的連鎖雞裝箱,茶顏悅色則投資長(zhǎng)沙本土網(wǎng)紅的茶飲品牌“果呀呀”,檸檬茶品牌檸季全資投資咖啡品牌RUU,書亦燒仙草投資咖啡品牌DOC...

顯然,相比同行,奈雪出手仍舊是慢了。

“奈雪已經(jīng)是上市公司,完全可以去市場(chǎng)上并購(gòu)互補(bǔ)品牌,當(dāng)然這取決于他們的企業(yè)夢(mèng)想有多大。”上述茶飲品牌創(chuàng)始人對(duì)品牌數(shù)讀表示道。

不過(guò),當(dāng)競(jìng)品在投資領(lǐng)域接連出手,市場(chǎng)中的優(yōu)質(zhì)標(biāo)的變得更為稀缺。也許對(duì)于上市一周年的奈雪來(lái)說(shuō),真正的考驗(yàn)才剛剛開(kāi)始。