文|懂財帝 唐潮

時隔11年后,方洪波又隱約聽到了“美的正在瓦解開裂的響聲”。

2021年,受地產紅利消耗殆盡、居民消費意愿減弱等多重因素影響,美的營收為3434億元,同比增長20.18%,歸屬凈利潤為285.7億元,僅同比增長4.96%,為2013年以來的最低值。

毛利率被視為評價家電企業產品競爭力的重要財務指標。但去年,美的毛利率僅為22.48%,已連續第二年負增長,同樣為近九年來最低值,并低于格力電器(24.28%)、海爾智家(31.23%)。

如果何享健還在掌舵美的,他或許會怒罵高管,“知道你們有多傻嗎?加班加點,搞得雞飛狗跳還沒錢賺,你們是為啥?”

2022Q1,美的業績略有回暖,實現營收909.4億元,同比增長9.54%,歸屬凈利潤為71.78億元,同比增長10.97%,毛利率為22.18%。

然而與同業相比,美的表現卻稍顯平庸。同時期,格力、海爾歸屬凈利潤增速分別為16.28%、15.12%,毛利率繼續碾壓美的。

資本市場最擅長“用腳投票”。截至7月1日A股收盤,盡管美的股價較6月初累計上漲了8.27%,但與最高點相比,其股價跌幅仍達到45.57%。

機構方面,據同花順ifind統計數據,截至今年一季度末,美的機構持倉比例已下降至60.23%,環比下降3.47個百分點,重倉基金數量環比下降了15.51%。

方洪波是距離風暴眼最近的人,他坦言,“未來三年將會面臨比較大的困難,是前所未有的寒冬”“美的正經歷起伏,必須關停非核心業務,緊縮非核心品類,優化敏捷精簡組織,抑制投資控制費用。”

從產品到業務、對外投資、組織架構,顯然,為了應對凜冽的家電寒冬,方洪波正在籌劃一場大刀闊斧的內部改革。

方洪波希望盡快率領4000億市值的美的從“和平時期”轉向“戰時狀態”。

但復盤近百年全球家電行業發展史,能夠穿越多輪產業周期,實現大象起舞的巨頭僅有寥寥數家。并且其中,暫時還未出現中國企業的身影。

美的能否成為特例?52歲的方洪波如履薄冰,再一次走到了人生的十字路口。

01 人事大清洗

方洪波喜好詩歌,大學時期就是詩社成員。即便在執掌美的后,他的書架上也仍然放著《散文》、《隨筆》、《讀書》等書籍。

熟悉方洪波的人都知道,他經常還會在演講時引用充滿詩意的歌詞與詩句。

但就是這樣一位充滿文藝氣息的書生,在浮沉商海中卻是殺伐果斷的狠人。

25年前,剛接手美的空調營銷部門的方洪波隨即開啟人事大清洗。彼時,他以鐵腕手段幾乎全部辭退了原銷售團隊,其中包括部分與何享健有深厚關系的員工。

11年前,時任美的“儲君”的方洪波第二次提刀,直接裁掉了7萬多人,比當時美的總人數三分之一還多,管理人員也從2.5萬人銳減到1.5萬人。

2022年,已經成為美的集團董事長兼總裁的方洪波再次揮舞起了鐮刀。

據媒體報道,今年以來,美的旗下五大事業群均在大幅裁員,預計整體裁員比例約為30%左右。

基于財務數據來看,美的此輪裁員早已有跡可循,其內部經營風險已然暗潮洶涌。

2020年,美的歸屬凈利潤增速從19.68%大幅下滑到了12.44%,2021年更是暴跌至4.96%。

同時期,美的毛利率也下降到了22.48%,已經低于十年前的水平。

與之形成鮮明對比的是,白電三巨頭之一的海爾智家2021年歸屬凈利潤同比大幅增長了47.1%,毛利率甚至逆勢增長了1.55個百分點。

一邊是盈利能力持續承壓,另一邊卻是不斷高企的人力成本。

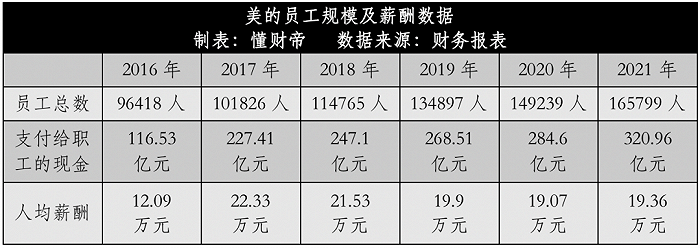

據公開資料,2017年,美的完成對工業機器人公司德國庫卡的收購后,公司當年支付給職工的現金支出便飆升至224.41億元,較2016年增長了近一倍。

與此同時,那一年,方洪波未能兌現此前承諾的目標——到2017年銷售額做到2000億元時,員工總數控制在10萬人以內。

不過,大權在握的方洪波并未按下“剎車鍵”。因此到2021年,美的員工總數已膨脹至165799人,與上一輪裁員前的員工規模已經相差無幾。

相比之下,格力與海爾智家明顯較為謹慎,2021年,兩家公司員工總數分別為81884人、104874人,較五年前分別增長1.03萬人、3.03萬人,遠低于美的增幅。

歷史就像車輪,冥冥之中,今時今刻恰如彼時彼刻,方洪波似乎又將美的帶回到了十年前的危急時刻。

暴風雨正聚集在美的上空,一場大規模的裁員已然不可避免。

而有意思的是,美的創始人何享健此前曾說,“寧可放棄100萬的利潤,也不放棄一個對企業有用的人才。我們始終視員工為企業最寶貴的財富。”

如今來看,這段話頗有些戲劇意味。

不知道是被裁的美的員工不算人才和財富,還是方洪波無意中打碎了老板何享健烙的“大餅”。

02 “尋夢”高端化

如果企業沒有夢想,那和咸魚有什么區別?對于希望創造歷史的方洪波而言,他注定不會滿足于美的在低端市場當一條躺平的“咸魚”。

因為在當前,轉型高端化、個性化已經成為了中國家電行業的主流趨勢。

據全國家用電器工業信息中心發布的統計數據,2021年,從洗衣機線下市場分價格段零售量份額變化來看,單價5500元以上的中高端產品份額已達到20%,單價7000元以上的中高端冰箱產品線下市場零售量份額已超過20%。

奧維云網研究數據顯示,2021年1-11月,成熟家電品類的增長乏力,如空調零售額幾乎沒有增長,冰箱零售額僅增長8.6%。新興品類則保持著高景氣度,如干衣機零售額大幅增長了84.9%。

奧維云網還在報告中強調,國內低端家電市場趨于飽和,家電企業必須向高端化、個性化創新要增長,高端化、個性化創新就是正在發生的未來。

據悉,美的在2010年前后就曾洞察行業趨勢,參考海爾旗下的高端品牌卡薩帝發布了冰箱高端品牌凡帝羅,但卻一直“火不起來”。

對此,方洪波在美的2018經營管理年會上惋惜道,美的最大的遺憾是,面對消費升級大潮無所作為,錯失高端市場。

美的亟需提升品牌力與產品毛利率,方洪波痛定思痛,于同年組建獨立操盤團隊,并推出定位于國內高端的AI科技家電品牌COLMO。

如今,四年已過,美的在高端化領域已經有所斬獲。

據中金公司研報披露的數據,2019年至今,美的在高端空調零售市場的份額持續增長。其中,2021年6月,美的在8000元以上的高端空調柜機線下零售市場份額占比甚至略超格力。

不過,從整體業績來看,美的在高端家電市場的存在感還是偏低。

2021年,美的COLMO品牌銷售額超過40億元,同比增長300%。而同時期,海爾卡薩帝品牌銷售額為129億元,是COLMO的三倍多。

產品毛利率方面,去年,格力空調毛利率最高,為31.23%,海爾空調毛利率為27.93%,而美的暖通空調產品毛利率僅為21.05%,依然未能擺脫中低端的標簽。

除此之外,需要指出的是,美的在場景化、套系化轉型方面依然處于滯后狀態。

奧維云網認為,場景化、套系化產品可以提升整體客單價,避免消費者外流,幫助強弱品類之間的引流,最終放大品牌的共振效應。

張瑞敏先于方洪波入局,已率先推出場景品牌“三翼鳥”。去年,“三翼鳥”累計建成1317家場景門店,助力海爾高端成套銷量同比增長了62%,市場份額占比提升了10.6個百分點,升至37%。

對比之下,美的目前的場景化、套系化轉型戰略仍然不明晰,尚未推出專門的子品牌來整合相關產品與服務。

家電行業的洪流奔涌激蕩,方洪波固然不想躺平做“咸魚”。但如今的現實是,他必須給已經步入中年的美的注入更多的“造夢”動能。

03 “無限游戲”

以史為鑒,可以知興替。方洪波畢業于華東師大歷史系,深諳此理。

有媒體曾報道,方洪波每天都在“刷新”自己,他會關注全世界主流媒體,收集大中型企業的文章,大量閱讀,看看別人在做什么、為什么這樣去做、別人的方法能不能在美的用。

2018年,美的成立50周年之際,方洪波終于找到了新的破局路徑——all in產業互聯網,將家電行業的“有限戰爭”變為“無限游戲”。

值得注意的是,這曾經是GE通用電氣、西門子等海外龍頭企業的打法。

以西門子為例。2006年起,西門子就持續聚焦數字化轉型與To B業務。到2021年,西門子營業收入已達到623億歐元,同比增長11.5%,凈利潤達到67億歐元,同比增長59%。

其中,西門子旗下工業數字化業務營收為165億歐元,占營收比為26%,調整后息稅前利潤率分別為20.4%,遠高于其他業務板塊。

方洪波意欲將美的塑造成為西門子式的全球化科技制造巨頭。

他在近期的投資者交流會上明確表示,美的集團應對寒冬的策略是變革To C業務,重點轉型To B業務,打造第二增長曲線。

美的2021年報顯示,截至目前,公司已組建工業技術、樓宇科技、機器人與自動化及數字化創新四大ToB業務板塊。

報告期內,上述四大業務營收分別為201億元、197億元、253億元、83億元,分別同比增長44%、55%、23%、51%。

內部孵化培育新增長極的同時,“資本高手”方洪波還聯手何享健家族,悄然構造了龐大的美的系資本帝國。

據公開資料,2015年以來,美的在海外先后收購了德國庫卡、日本東芝家電、意大利克萊沃、尤里卡、以色列高創、日本菱王電梯等多家公司,并將其合并入To B業務板塊。

在國內,近三年,美的還相繼將合康新能、萬東醫療、科陸電子收入囊中,成為其實際控制人。

方洪波身處于產業與資本漩渦之中,希望提前幫助美的獲得更多的游戲勝點。但這或許會事與愿違,因為收購的標的并不算特別優質。

以萬東醫療、科陸電子為例,2021年兩家公司歸屬于母公司股東的凈利潤分別為1.83億元、虧損6.65億元,分別同比下滑16.98%、438.11%。2022Q1,兩家公司營收、凈利潤繼續承壓。

不過,合康新能、萬東醫療、科陸電子的公司股價距離美的收購時卻已上漲不少。

以發布公告的當日股價為基準,截至目前,三家公司股價分別已累計上漲了105.76%、120.88%、46.92%。美的在投資方面已經賺得盆滿缽滿。

但炒股終究不是美的集團的主業與未來航向。

因為,方洪波永遠不會忘記千億美元市值的GE轟然倒塌的那一刻。

曾經的全球市值“霸主”GE通用電氣正是由于過度金融化,以及脫離和核心主業的頻繁并購,最終跌落神壇,淪落到被分拆的命運。

方洪波大概率不會重蹈GE的覆轍。但在凜冽的家電寒冬之下,他想要推動美的重塑與新生,進而進化成為中國版西門子,也絕非易事。

《與時間競爭》一書中寫道,時間是商業競爭的秘密武器。

歷史系出身的方洪波敬畏時間,他也深知,自己與轉型中的美的仍然需要經歷時間的考驗。

參考資料:

1 | 何加鹽,《文藝青年方洪波|書生從商的巔峰》

2 | 中金公司,何偉、韋一飛等,《美的、海爾進攻高端空調市場》

3 | 中金公司,何偉、湯亞瑋等,《GE百年復盤,多元化楷模到分拆》

4 | 長江證券,管泉森、孫珊等,《致未來——工業技術擁抱時代》

5 | 浙商證券,馬莉,《全球領先的家電龍頭,B端打開新成長空間》

6 | 奧維云網,《“無增長的繁榮” | 2021年中國家電市場銷售總結及2022年市場展望》