文|港股解碼 李瑩

7月1日開盤,電力股上漲,吉電股份、長江電力(600900.SH)、桂冠電力(600236.SH)、華能國際(600011.SH)、節能風電(601016.SH)等領漲,火電、水電、風電等電力股全線拉升。

與此同時,浙江新能(600032.SH)、中兵紅箭(000519.SZ)、萊茵生物(002166.SZ)、雪天鹽業(600929.SH)等多只業績預增股表現強勢。其中,集“風電”、“水電”、“光伏”、“抽水蓄能”等多重概念于一身的浙江新能在6月30日晚公布業績預增。

凈利潤最高預增近2.5倍

2022年上半年,浙江新能延續了2021年業績高成長性。

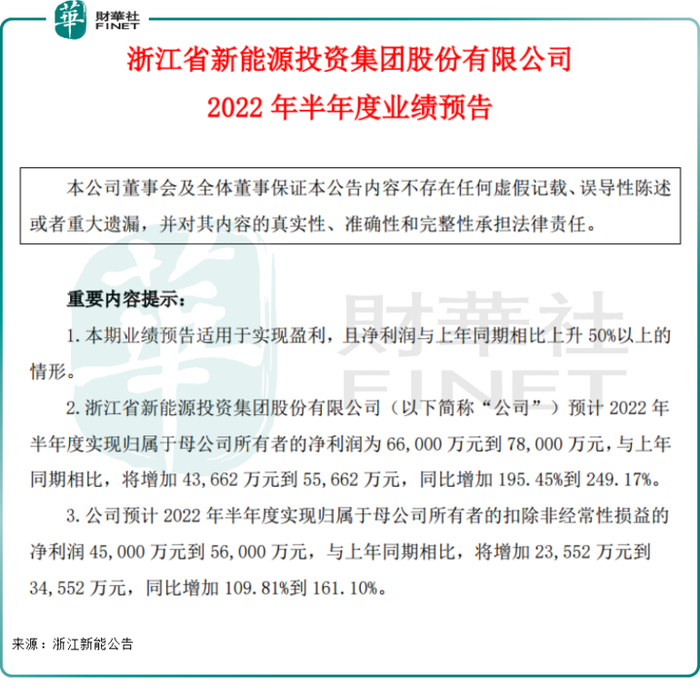

根據公告,2022年上半年,浙江新能預計實現歸母凈利潤6.6億元到7.8億元,與上年同期相比,將增加約4.4億元-5.6億元,同比增加195.45%到249.17%。

預計實現扣非后歸屬于母凈利潤約4.5億元-5.6億元,與上年同期相比,將增加2.4億元到3.5億元,同比增加109.81%到161.10%。

公司公告表示,上半年業績變化的主要原因是公司所屬水電項目發電量較上年同期有較大增長,新增風電項目投產發電,業績較上年同期有較大增長。

此外,還有部分非經營性損益的影響。2022年6月16日至6月28日,公司通過證券交易所集中競價方式合計減持所持有的錢江水利股份1974.97萬股,占錢江水利總股本的5.59%。減持后公司仍持有錢江水利約7005.25萬股股份,占后者總股本的19.85%。

本次出售股票資產,扣除成本及相關稅費后,對公司2022年凈利潤的影響金額為1.96億元,占公司2021年度經審計歸屬于上市公司股東的凈利潤的43.07%。

新能源發電潛力股,業績受水電波動影響大

浙江新能主營業務為水力發電、光伏發電、風力發電等可再生能源項目的投資、開發、建設和運營管理。

公司的主要產品是電力,截至2021年底,公司控股企業74家,截止2021年底,公司已投產控股裝機容量379.41萬千瓦,其中水電裝機113.22萬千瓦,占比29.84%,風電裝機88.67萬千瓦,占比23.37%,光伏裝機177.52萬千瓦,占比46.79%。

近年來,隨著內地不斷出臺政策大力鼓勵和支持開發光伏發電、風力發電等可再生能源發電,并發布了可再生能源電價附加補助政策,有力地推動了可再生能源產業的發展。

在新能源發電高景氣度下,公司業績總體呈現波動向上發展。不過2020年業績波動較大。

究其原因,公司水力發電波動幅度較大,影響公司業績整體表現。

具體來看,2018年-2021年,浙江新能水力發電業務收入分別約為5.97億元、10.54億元、6.62億元、7.90億元,2019年水力發電業務收入同比上升76.53%,而2020年公司水力發電業務收入則同比下降37.21%,波動幅度較大。

需要說明的是,公司水電上網價格和裝機容量穩定,導致該種變化的原因是受水電站所在地降水量影響,導致上網電量有所變化。因此,對于水力發電企業來說,業績可能受降水的豐枯變動而大幅波動。

經營利潤率高,投資收益占比大

發電行業是國有企業較為集中的領域,大家十分熟悉的有“五大三小”為代表的國有大型發電集團。除此之外,市場參與者中還有一些地方性國有能源企業,以及民營企業、外資企業等。

浙江新能控股股東為浙能集團,持股比例占約69%,實際控制人為浙江省國資委。

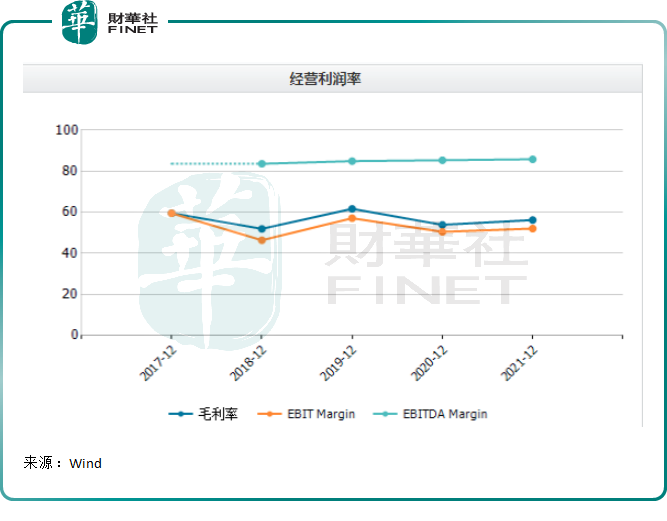

雖然市場參與者眾多,且和上述巨頭相比浙江新能的裝機規模并不占優勢,但公司的毛利率、凈利率表現較好,大幅超越市場認知。

從近五年表現看,公司毛利率一直穩定在50%以上,其中2019年超過61%,2021年則也會56%。銷售凈利率也表現較好,2019年超30%,2021年則約為24%。

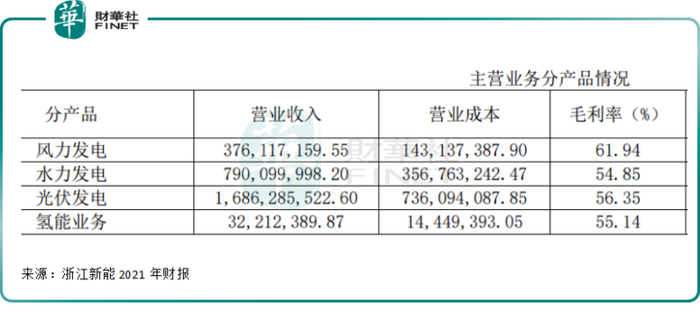

分產品看,風力發電毛利率最高,2021年約為61.84%;光伏發電其次,約為56.35%;氫能業務毛利率約為55.14%,水利發電最低,約為54.85%。

不過公司扣非后的凈利率則低了很多。例如2021年公司扣非凈利率約為12%,較扣費前的凈利率低了12個百分點。

而造成這一差距的原因是因為浙江新能是一家“善于理財”的公司。長期以來公司投資收益占比較高,對凈利潤貢獻占比較大。

2019-2021年,公司投資收益分別約為1.28億元、1.84億、1.81億元元,占合并凈利潤的比例分別為20.13%、35.09%和22.28%,占比較高。

公司投資收益主要是對水力發電和風力發電等聯營企業的投資收益,與公司主營業務具有高度相關性。不過浙江新能并不能控制這些聯營企業的經營和分紅,若其業績下滑或者不能持續和及時地分紅,則會對公司投資收益的穩定性和質量產生不利影響。

乘新能源發展紅利,備戰海上風電

新能源發展已是大勢所趨,浙江新能也積極擴充新能源規模,2024年,力爭可再生能源控股裝機規模新增370萬千瓦。

公司下屬水電、海上風電主要位于浙江省和江蘇省,屬于我國經濟發達地區,電力需求旺盛、消納能力較好,海上風電項目具有較大的開發潛力。

十四五期間,浙江省海上風電規劃裝機量為4.5GW,江蘇省規劃為11.74GW,為區域內風電產業發展打開空間。

風電也成為浙江新能源重點推進項目。在2021年上市招股書中,公司披露,計劃完成江浙沿海一帶由南至北的海上風電布局,加快完成浙能嘉興1號海上風電場、江蘇竹根沙(H2#)300MW海上風電場、浙能嵊泗2#海上風電場建設,力爭嵊泗1、3、4號海上風電項目、臺州1號海上風電項目核準開工。

從2021年財報披露數據看,去年公司建成海上風電100.32萬千瓦、陸上風光電33.5萬千瓦,收購水電33.8萬千瓦,獲得核準海上風電30萬千瓦,獲取抽蓄項目開發權120萬千瓦,參股抽蓄項目290萬千瓦。

此外,基于氫能巨大的使用場景和龐大的產業鏈價值,以及“風光水儲一體化”發展模式的可行性,提升清潔能源輸送比例,公司還在積極儲備氫能、光熱項目,探索分布式能源綜合供應、能源儲存技術(抽蓄、氫儲能、風力發電、太陽能發電存儲技術)等新能源技術。

2020年4月成立浙江浙能航天氫能技術有限公司,2021年氫能實現收入3221.24億元,氫能業務日趨成熟。這也為公司后續多元業務多點開花,創造了無限可能。

展望后市,浙江新能表示,“十四五”期間,公司將結合送端新能源特性和受端消納市場空間,合理配套新能源和儲能,進一步推進“風光水儲一體化”建設,打造一批“一體化”綜合能源電力安全保障基地。

因此,后續浙江新能業績能否保持高增長態勢,亦得仰仗公司“風光水”之力可持續性!