文|黑鷹光伏 王亮

光伏價格節節攀升,有人歡喜有人憂。

7月1日晚,通威太陽能公布最新價格:電池片漲價5-7分/瓦——這也預示著組件也要馬上漲價5-7分/瓦!

也就在7月1日晚,通威股份分別與美科硅能源和雙良硅材料簽訂了兩份重大銷售合同,合計銷售金額超1200億。而在半月前,通威才和青海高景簽下超500億的采購大單。

至此,2022年以來,通威股份已簽訂5份重大銷售合同,累計銷售金額達2540億元!

此前一天,6月30日,一道新能發布最新n型產品價格,電池漲7.8%,n型組件漲至2.15元/W。隆基也上調單晶硅片的價格,不同尺寸的硅片價格漲幅為6.3%—6.5%。

同期,上游多晶硅年內已“實現”16+5連漲,單晶復投料最高價已至290元/kg,均價286.3元/kg。

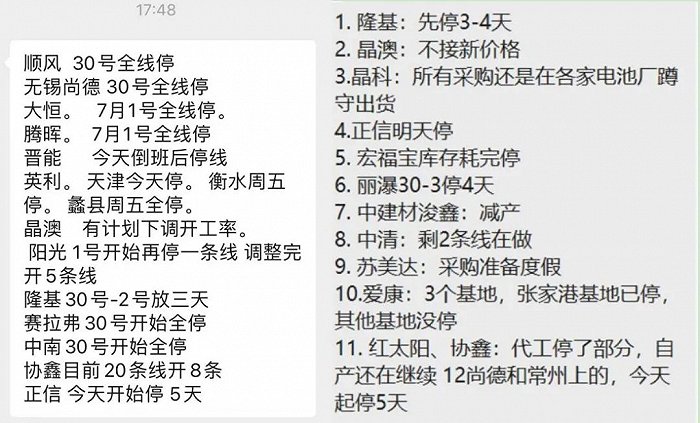

7月1日,有消息稱,因抗議硅片漲價,包括順風、協鑫、正信、晶澳、陽光、隆基、無錫尚德、騰暉、大恒、晉能、英利、賽拉弗、中南等光伏企業于近日出現“全線停產”或“有計劃下調開工率”。

對此,部分頭部企業及硅業分會相關專家在接受媒體采訪時明確表示:此為謠言,公司正常生產經營,沒有下調開工率的計劃。

看各方博弈及整個產業環境變量,光伏價格近期必然還要繼續漲!

如今,單晶致密料成交均價已超29萬/噸,結合目前多家硅片廠超量鎖定硅料訂單,下一步硅料或將超過30萬一噸,而國內大型電站招標價格已均超過1.9,三季度價格有可能超過2元,海外訂單價格2.1-2.2元。

上游供需方面,盡管有包頭新特、包頭通威、樂山協鑫等少量產能釋放,但不足以滿足硅片環節增量需求。6月國內多晶硅產量環比下降5%左右,低于預期,另一方面,硅料企業長單超簽,供應緊缺,以執行催單為主。

7月新疆協鑫、新疆大全、東方希望有檢修計劃,對產量造成影響。雖有少量擴建產能投產,但供應增量貢獻較小,預計7月份國內多晶硅月產量將環比持平,遠低于原預期。

此外,也有已經簽長單的企業參與零售市場,加劇供不應求形勢。到了2022年三季度,下游對多晶硅的需求可能持續增長,供求關系趨緊,上游價格很可能繼續漲。

博弈是常態,存在就是合理,接受代表著承受?

沒有籌碼,注定被收割;有籌碼,則注定收割別人!

縱觀光伏二十年發展史,不同時期,光伏上下游不同環節都曾“各領風騷三五年”,也都曾出現賺得盆滿缽滿的光景。市場永遠不變的就是變化。

2017年末硅料價格還維持在14萬—15萬左右/噸價格,而在531之后,硅料價格就降至7萬—8萬元/噸。這一波降幅一直持續到2020年上半年,6月最低降至5.8萬元/噸。而后,價格突然“反轉”整體持續上揚,直至今日!

這一波以上游漲價為特點的“價格戰”,開創了新的產業歷史。

市場經濟就是如此殘酷,哪有什么溫情脈脈;供需緊張的環節,擁有議價能力,能夠收割超額利潤;直到其他環節沒有利益可以壓榨或者全產業鏈沒有明顯的產能失衡。

毫無疑問,過往兩年中,伴隨供應鏈的激烈博弈,上游幾乎“收割”整個產業絕大多數的利潤。中下游電池和組件環節則面臨愈發承重的經營壓力。由是,絕大多數光伏龍頭均向垂直一體的方向狂奔。

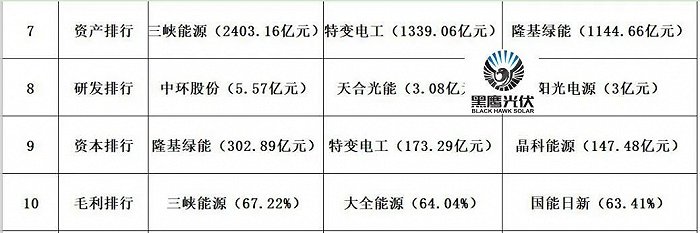

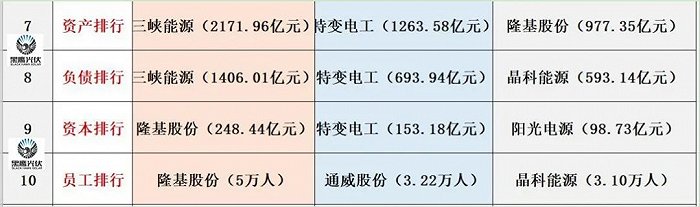

黑鷹光伏曾統計發現,2022年一季度,在超過100家光伏主流上市企業中,最賺錢(凈利潤)的前5家企業為:通威股份58.22億,特變電工43.19億,大全能源43.12億,協鑫科技30.3億,隆基綠能26.53億。注意,這5家企業凈利之和,占據了所有光伏上市企業的凈利之和的61%!

而2021財年,最賺錢的10家光伏企業為特變、隆基、通威、三峽能源、大全能源、協鑫科技、特變、中環、旗濱集團和信義光能。這10家企業利潤之和達625億元,占138家可統計的光伏上市企業利潤總和的67%。

光伏產業鏈上到底哪個環節最賺錢?哪些環節收割了行業絕大多數利潤?黑鷹團隊曾梳理所有光伏上市企業13個不同環節業務營收及毛利率水平,可以發現,包括多晶硅、硅片、電池、組件、設備、逆變器等幾乎所有環節,過往一年中整體營收都實現大幅增長,但不同環節的“賺錢能力”千差萬別。

硅料環節無疑是最大贏家,2021財年硅料整體毛利率達到64.13%,同比增長了一倍;此外,光伏玻璃、金剛線、生產設備、逆變器等環節均保持不錯的毛利率。整體來看,除了多晶硅、金剛線和設備環節,光伏供應鏈其他10個環節的毛利率幾乎全線下滑。