文|美商研究

回顧第一季度,醫美行業屬消費升級賽道,正處低滲透、高增長發展中。行業增速本身較快+疫情主要影響3月底1-2周業績+3月本不屬于旺季,受疫情沖擊并不大。

展望第二季度,醫美行業消費醫療受沖擊明顯,部分終端機構停業,但醫美消費粘性佳、目標客群消費力有保障,因此疫后反彈速度快、反彈確定性強,期待回補。

01、疫情致機構停業,消費者流動性下降,產業鏈受短期沖擊

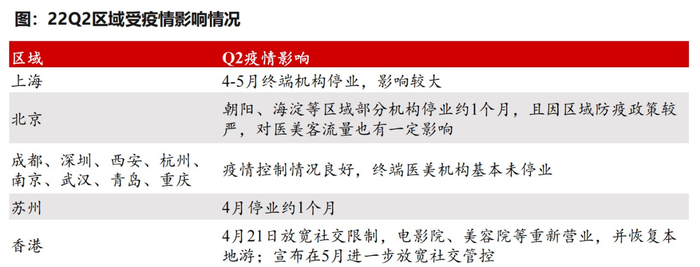

受疫情影響,三大區域醫美終端機構陸續進入停業期,醫美產業鏈整體受到一定沖擊。

本輪疫情對一線/新一線城市影響較大,疫情封鎖下,華南、華東、東北區域醫美終端機構陸續進入停業期,北京、上海、成都分別為全國醫美市場規模前三的城市。

多數上市公司的主要機構Q2未因疫情沖擊而停業,但疫情影響消費者流動性,仍對終端客流量造成一定沖擊。

醫美屬于線下實體消費,疫情沖擊從終端向上游傳導。但因機構存在提前備貨,對上游的沖擊存在半個月左右的時滯。

02、Q2疫情承壓,醫美行業能否持續跑贏?

1.短期來看,輕醫美高粘性+面向中高消費人群,疫后恢復有保障。

① 反彈時間早、反彈速度快

目前,華南區域以及華東部分地區已經陸續恢復正常。

由于醫美具有較強的回補屬性,預計醫美產業鏈將迎來快速修復,終端機構有望恢復疫情前經營水平,愛美客、華東醫藥、華熙生物等醫美上游供應商,也會迎來業績反彈。

② 反彈確定性強

一方面輕醫美復購率高、消費粘性強,且醫美醫院在疫情期間組織大量團購優惠活動;

另外醫美屬消費升級賽道,通常面向收入穩定的中高消費人群,消費力更有保障。

2.終端恢復營業后,醫美行業邊際變化

① 對上游:

消費者認可度高、供應商支持力度較大的產品有望率先回暖。終端機構促銷力度加大,有望對上游復蘇形成有效反饋。

渠道優勢明顯的公司有望優先受益。如果疫后終端機構恢復表現分化,上游將呈現出結構性復蘇。

新品推廣進度重啟,線下培訓、宣傳活動增加,回補Q2進度影響,同時也是對線上培訓的成果檢驗。注冊產品臨床進度恢復,各類新品上市時間預期暫不做調整。

② 對下游:

重點關注防疫政策拐點變化。隨著上海逐步恢復、北京疫情得到有效控制,各地區終端機構營業逐步恢復,醫美需求有望迎來強勢回補。

其中輕醫美、養發固發等高頻次需求有望最先修復;植發、手術類醫美項目等低頻高價需求也將重啟。

據行業調研,終端機構疫后表現存在分化,機構規模、客戶群經營、促銷力度等將決定機構疫后表現。

龍頭機構加速市場擴張、整合,各賽道集中度有望持續提升,長尾市場存在出清壓力。

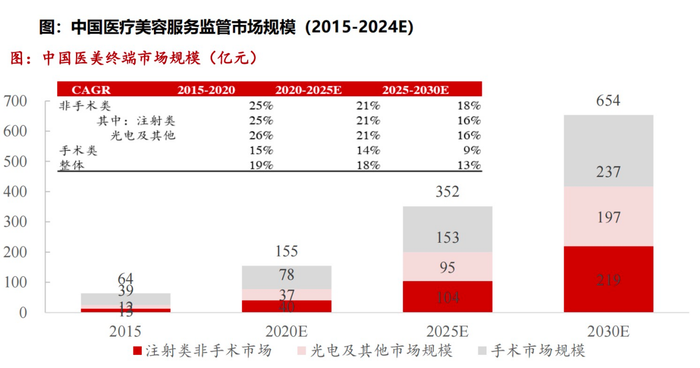

3.中長期滲透率提升,景氣度持續,正規市場4年翻倍

① 需求端:疫情短期擾動不改行業長期邏輯,行業消費屬性保障消費力。

醫美需求景氣度較為確定,cagr≥20%,滲透率持續提升。屬消費升級賽道,低滲透、高增長。

據Frost & Sullivan,15-20年醫美CAGR 19%,其中注射醫美行業CAGR 25%(且2020年受疫情影響,增速放緩),未來5年將維持20%左右的復合增速。新氧大數據預計22年醫美客戶將超2000萬人(19年僅1120萬人)。

② 供給端:龍頭國貨競爭力持續提升,不合規市場出清。

水貨、不合規產品持續出清。

疫情下,海外進口產品的運輸監管加強,水貨運輸困難(例如肉毒素需冷鏈運輸,屬監管重點),加速出清;

自從2021年下半年,醫美監管政策持續趨嚴,如進一步明確細化III類醫療器械管理體系等,預計不合規產品將持續出清。

國貨龍頭在再生系列、玻尿酸注射填充、水光針、肉毒素等細分賽道持續創新迭代。

再生系列:膠原蛋白刺激劑如愛美客濡白天使、華東醫藥少女針、長春圣博瑪童顏針已入局。

玻尿酸注射填充:據沙利文,愛美客市占率自2017年的7.0%提升至2020年的14.3%(入院價計)。愛美客、華熙生物、華東醫藥、四環醫藥、復銳醫療科技等均有在研/待上市產品,預計多在23-24年有望上市;

水光針:市場上合規水光仍為稀缺資源(如愛美客嗨體/冭活、華熙雙子針);

肉毒素:愛美客獨家經銷Hutox、復銳醫療科技代理美國Revance RT002產品,均有望在24年左右中國上市。

龍頭公司業績持續兌現:愛美客近七個季度環比逐季提升,同比維持60%以上增長。21年Q1-Q4收入同比+228%/+130%/+75%/+74%,歸母凈利+297%/+114%/+98%/+67%,業績持續兌現,增長邏輯不斷驗證,Q2疫情承壓,7-8月有望恢復正常增速;22Q1華東醫藥少女針超預期兌現,并持續放量。

03、海外醫美龍頭疫后恢復進程?

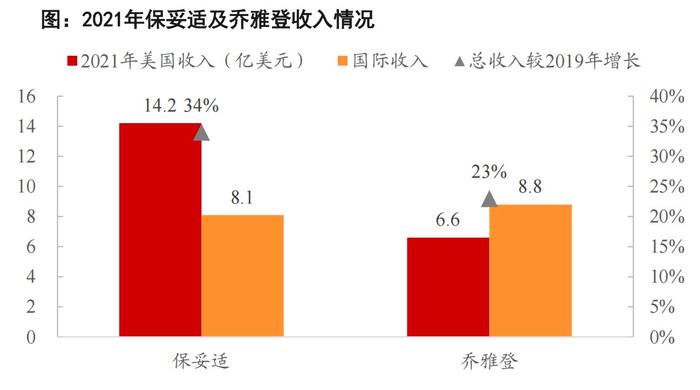

艾伯維21年較疫情前+34%

艾伯維旗下的保妥適是全球第一款肉毒素產品,2002年正式獲批上市;喬雅登為國際知名高端玻尿酸品牌,暢銷全球100余個國家及地區。

1.疫后恢復情況:21年度業績修復明顯,醫美明星產品成長性更佳

2021年,保妥適肉毒素實現收入22.3億美元,較疫情前的2019年增長34%;其中美國收入14.2億美元,同比2019年+44%;國際收入8.1億美元,同比2019年+20%。

喬雅登玻尿酸收入15.4億元,同比2019年+23%;其中美國收入6.6億美元,同比2019年+12%;國際收入8.8億美元,同比2019年+34%。

即艾伯維在2020年醫美業績短暫承壓后收復失地,業績修復明顯,疫情之下終端醫美消費仍然維持高景氣 。

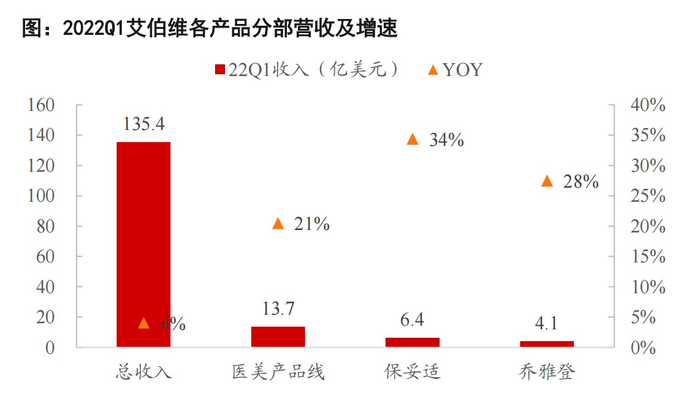

22Q1,公司整體實現營業收入135.4億美元,同比+4%,其中醫美業務營收13.7億美元(+21%),而保妥適與喬雅登可分別貢獻收入6.4億美元(+34%)/4.1億美元(+28%)。

即相較于傳統醫藥板塊,醫美業務業績增速更高,而其中被市場廣泛接受的明星產品則貢獻增量更加明顯。

綜上,在疫后恢復階段,醫美的中高端消費屬性和旺盛下游需求將使得其業績迎來更加確定性的反彈,而其中明星產品受益于市場教育的推進和滲透率提升,業績有望維持中高增速。

2.長期來看:普遍回調超30%,1-2年估值低點

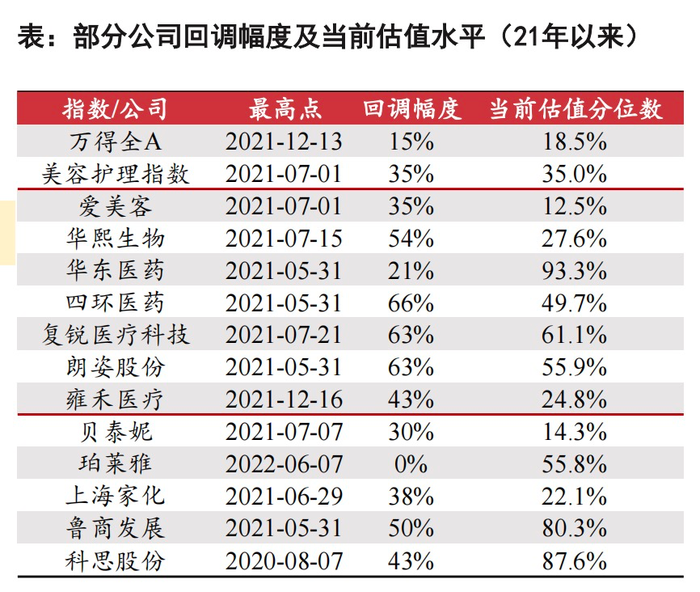

從回調幅度來看:普遍回調超30%:

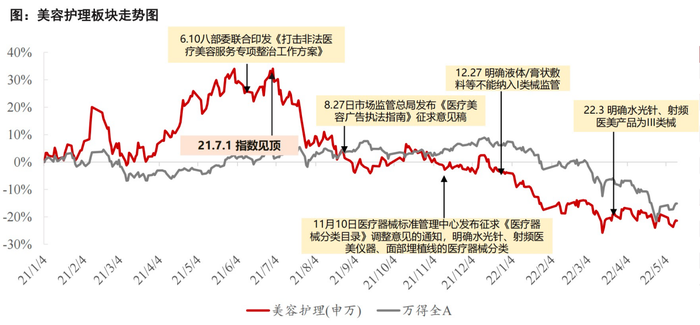

美容護理相關板塊21年上半年漲幅較大,21年5-7月隨八部委聯合整治方案等監管政策落地迎來明顯回調,當前時點部分公司股價回調幅度已超30%,市場對于監管政策的不確定情緒已初步消化。

從估值水平來看:近1-2年估值底部,即使不能回到前期高點,預計也有40%-50%左右空間。

愛美客估值處于12.5%分位、華熙27.6%分位、貝泰妮14.3%分位。在股價回調過程中,優質龍頭業績持續兌現,發展邏輯充分驗證,長期投資價值已然凸顯。

3.短期邏輯:疫后困境反轉,追求短期確定性,博弈彈性。

一方面,醫美行業龍頭Q2面臨政策折價和疫情折價,預計疫情折價將迅速修復;另一方面,部分復合公司其他業務拖累表觀增速、但醫美行業業績超預期公司存在補漲邏輯。

復合公司:醫美行業超預期+其他業務影響消化。部分復合公司因其它業務拖累表觀增速,前期未跟漲,后又因受疫情承壓。

但若考慮到醫美行業疫后修復表現佳、疊加前期板塊行情拉升估值中樞,分部估值法下或存在補漲邏輯。關注華東醫藥、魯商發展等。

醫美龍頭:Q2判斷存在政策折價+疫情折價,但均環比向好,判斷疫情折價將迅速修復。

醫美龍頭愛美客Q1同比增長66% ,Q2存在疫情壓制,7-8月有望恢復正常增速。

04、風險提示

1.疫情影響消費環境及供應鏈的風險。若區域疫情持續反復,疫情政策嚴格,或對行業整體消費環境,供應鏈等造成不利影響。

2.原料成本上漲超預期的風險。因地緣政治、疫情擾動等外部因素影響,原料價格漲幅或超預期,提高行業經營成本。

3.新銳崛起,國際品牌重視中國市場等導致的競爭加劇風險。國際品牌對中國市場愈加重視,新銳品牌崛起,或加劇行業競爭。

4.行業監管政策調整的風險。

醫美政策監管趨嚴,如果未來國家產業政策、行業準入政策、監管規定以及相關標準發生變化,而公司不能在經營上及時調整以適應相關政策的變化,將會對公司的經營產生不利影響。

5.產品研發風險。公司或面臨研發周期長、研究成果難以產業化以及新產品不能滿足市場需求等風險。

6.產品質量控制等風險。

7.企業人才流失,戰略失誤等風險。

8.醫療事故風險。

9.其他風險。

參考資料:

【浙商證券】醫美行業中期報告:疫后困境反轉,靜待花開

【中信證券】醫美行業深度跟蹤報告:醫美進入合規時代,激濁揚清、龍頭受益

*本文僅為傳播更多信息之目的,版權歸原作者所有。所有文章僅代表原作者觀點,不代表本號立場。