文|港股解碼 遙遠

左手磷,右手鋰,國內整個磷化工行業似乎都在忙著轉型,頭部上市企業紛紛向新能源方向靠攏。

具體而言,在新能源產業蒸蒸日上的大背景之下,磷酸鐵和磷酸鐵鋰產品成為磷化工企業延伸產業鏈和提高產品附加值的焦點,而“化肥+鋰電池”雙景氣賽道迸發出的吸引力,沒有哪家磷化工企業能抗拒。

在磷化工領域實力偏弱的史丹利,亦對新能源產業垂涎三尺,試圖干一票大的。

巨資入局新能源材料市場

新能源汽車行業在國內爆發式的增長,讓新能源電池正極原料前驅體磷酸鐵,走上了風口之上。

史丹利為此認為,新能源材料與磷化工深入耦合,能夠實現公司磷化工產業鏈的戰略布局,開辟出新的賽道。

為此,史丹利在2021年年報中就提到:公司將重點向上游磷產業鏈方向延伸,采取并購、合資合作及自建的方式進入磷化工領域,建立磷化工-磷肥-復合肥產業鏈,并適時參與磷酸鐵新能源領域。

而實際上,在2021年12月,史丹利就雄心勃勃籌備著要進軍新能源市場。彼時,正值國內頭部磷化工企業爭相切入新能源賽道的時候,如云天化(600096.SH)和興發集團(600141.SH)分別在當年8月和12月展開新能源鋰電材料全產業鏈的相關布局。

當時,史丹利與另一家化肥企業湖北宜化(000422.SZ)共同出資設立了松滋史丹利宜化新材料科技有限公司(以下簡稱“史丹利宜化”),擬以該公司為主體共同投資建設新能源材料前驅體磷酸鐵及配套設施等項目。

其中,史丹利持股65%,湖北宜化持股35%,該合資公司由史丹利控股。

在今年6月8日,史丹利和湖北宜化按同比例增資史丹利宜化,雙方分別增資12.987億元及6.993億元,合計近20億元。

增資完成后,史丹利便迫不及待在新能源領域邁出了重要一步,且邁出的步子可不小。

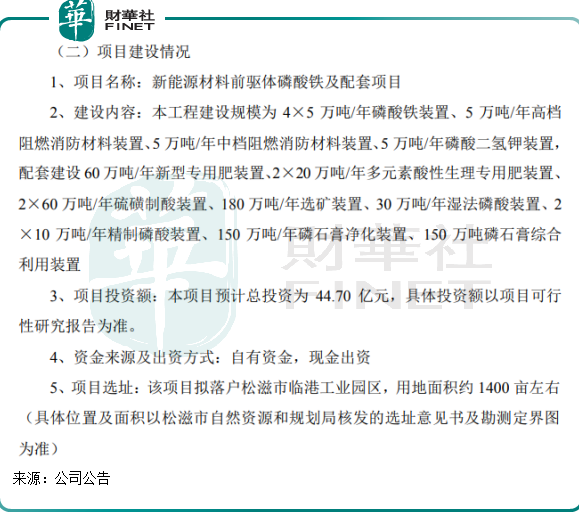

6月29日,史丹利發布公告稱,公司將以史丹利宜化作為項目實施主體,以自有資金投資44.70億元在湖北省松滋市建設新能源材料前驅體磷酸鐵及配套項目。

在該項目的配套業務中,包括阻燃消防材料、水溶肥和專用肥等,看得出史丹利正以循環經濟發展的模式布局磷化工產業鏈。項目實施完成后,史丹利將正式加入新能源汽車材料市場俱樂部。

受此消息刺激,6月30日史丹利股價直接跳空高開,并在開盤后不久直接封板。截至當日收盤,史丹利股價漲幅為6.85元/股,漲幅為9.95%。

家中無礦的新能源賽道新晉者

生產磷酸鐵鋰電池,首先要有“磷”。磷酸鐵鋰電池的兩大核心原材料為磷酸鐵和碳酸鋰,其中磷酸鐵所需的磷酸,則可以通過磷礦石酸化或者是以黃磷為原料生產而得。

磷酸鐵鋰產品的附加值遠高于磷肥產品,磷化工企業若能把控上游資源,將有著極大的成本競爭優勢,有助于推高企業的護城河。

在我國,磷礦石供給持續偏緊,且高品位磷礦日益稀缺。作為農業和新能源產業的核心支柱,磷礦的戰略屬性逐步顯現,這也是為何近兩年來磷礦價格持續上漲的原因。

因此,在資源稀缺時代,占據礦產資源優勢的磷化工企業無疑更具競爭優勢。那些磷資源自給率高,產業鏈布局完整的企業,也會更受益于磷化工產業鏈的高景氣。

史丹利是國內復合肥的龍頭企業,但在磷化工產業鏈布局上還有待進一步完善,特別是不具備磷礦資源優勢,也為史丹利未來的產業鏈布局上了一道難題。東莞證券在研報中指出,長期來看磷礦石行業在國家安全、環保政策的約束下新增產能有限,未來供給增加的難度較大。

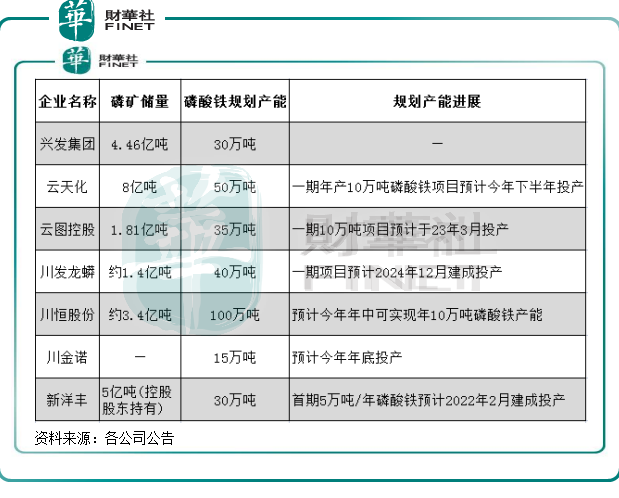

根據財華社統計,目前云天化、興發集團和云圖控股(002539.SZ)等企業擁有自身的磷礦資源,這些企業將磷礦資源視為提升自身在新能源產業領域競爭力的重要基礎。得益于磷礦資源和一體化產能優勢的支持,這些企業得以大步跨界布局磷酸鐵業務。如芭田股份(002170.SZ)的“磷礦—磷酸—磷酸鐵”完整產業鏈已經初具規模,其磷礦在建產能達到90萬噸/年,有望為其新能源產業注入活力。

史丹利的產品主要是復合肥,而復合肥生產原料主要是氮肥、磷肥、鉀肥等單質肥。因此,受所在產業角色影響,史丹利并不像其他單質肥企業一樣熱衷于布局上游的資源,目前公司單質肥的原料來源主要是通過向中農集團、鹽湖集團、中化化肥等原料供應商進行基礎原料的采購,自身并無磷礦可進行開采。

在今年5月,史丹利在回復投資者關于公司擁有約1.4億噸磷礦的問題時表示,該磷礦為公司控股股東所有,磷礦業務并不在上市公司范圍內的業務。

那史丹利只能以借礦的方式來布局磷酸鐵了嗎?

史丹利的新能源材料進擊之路或會得到史丹利宜化二股東的磷礦資源支持。據悉,湖北宜化間接參股的江家墩礦業磷礦儲量為1.3億噸,此外,其控股股東宜化集團持有的華西礦業擁有3.9億噸磷礦儲量。

當前,有磷礦資源的湖北宜化已獲得了鋰電之王寧德時代(300750.SZ)拋來的橄欖枝。去年11月,湖北宜化和寧德時代宣布共同建設磷酸鐵前驅體等項目。

未來,隨著史丹利在新能源產業領域逐步完善布局,磷化工產業鏈不斷深化,史丹利最終還是需要“家中有礦”,才能避免未來可能出現的磷礦資源緊缺以及磷礦價格上漲帶來的風險。

業績增長持續性不強,新能源撐起想象空間?

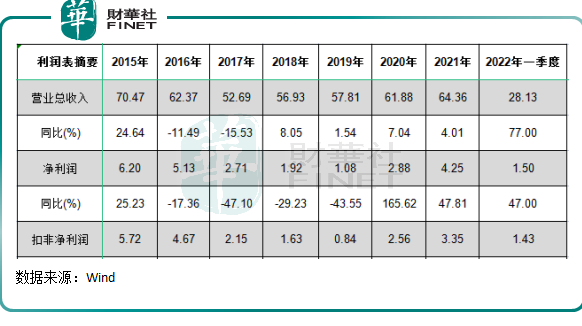

2020年以來,隨著上游磷礦和單質肥價格的上升,復合肥價格也水漲船高,增厚了史丹利業績。

2020年和2021年,史丹利在營收微增的情況下,凈利潤同比均取得大幅增長。到了2022年一季度,公司復合肥產品量價齊升,當期營收和凈利潤分別飆升77%及47%。

但拉長時間看,史丹利的業績好轉更多的是靠產品售價上升所推動的。在2020年之前復合肥價格平穩的時間里,史丹利的業績整體出現下滑趨勢,抗風險能力較弱。

除了前些年農作物價格處于低位,造成農民復合肥使用需求下降外,業績不理想與史丹利缺乏產業鏈布局優勢有關。

因史丹利原料主要是依靠單質肥企業供貨,因此史丹利的采購成本壓制了其利潤的增長空間。一直以來,史丹利的原料成本占產品總成本的比例在80%以上。而在2015年,史丹利的原料成本占營收比重為63.3%,到了2019年,這一比重不降反增,提升至70.9%,導致公司當年凈利潤大幅下滑。

近兩年來糧食問題日益凸顯,糧價和化肥價格的上漲,使史丹利享受到了市場的紅利。但糧價和化肥價格能有多久的上漲空間還不好判定,若未來跌價,則會給史丹利的業績帶來不利影響。

此次巨資布局新能源賽道,史丹利有機會在這塊藍海市場中開出另一條增長曲線,以緩解公司在復合肥市場面臨的多重潛在不利局面。但要打通磷化工產業鏈,并走好新能源項目這一步,史丹利還需要到外部去找“礦”,以掌握好公司一體化發展的主動權。