文|鋅刻度 孟會緣

編輯|李覲麟

6月27日,素有“醫美茅臺”之稱的愛美客,向香港聯交所重新遞交了本次發行上市的申請,并于同日在香港聯交所網站刊登了本次發行上市的申請資料——要是愛美客此番赴港上市成功,將成首個“A+H”上市的醫美企業。

這個以玻尿酸起家的醫美原材料供應商,在A股拿下千億元人民幣市值之后仍不滿足,竟然還想赴港上市再創高峰,到底靠的是什么?或許,一切都要歸功于其產品具備的超高毛利率,以及哪怕玻尿酸從出廠到消費終端的身價已經翻了數番,依然有不俗的市場表現而來帶的信心。

以愛美客旗下玻尿酸產品“嗨體”為例。有相關數據顯示,2019年“嗨體”平均總成本為24.72元/支,其中材料成本總體只占營業成本45.1%,粗略估計,平均每支“嗨體”材料費約為11.15元,而一支“嗨體”的平均售價為352.61元。當產品通過直銷或經銷到醫療美容機構/醫院再到消費者手中,其價格上漲超百倍達12800/支。

醫美耗材的價差如此之大,求美者想要享受相關診療服務卻不得不為之買單。這一殘酷的現實,不禁讓人想要探究:從成本僅為兩位數、到身價翻出數百倍,“玻尿酸”憑什么能賣這么貴?

身價出廠就翻倍,毛利率超90%

“國內透明質酸鈉(玻尿酸)相關產品種類數量相對有限,醫療美容產品廠家的優質產品具有較強的市場需求支撐。公司產品在各個細分市場有先發優勢,持續獲取細分市場的高溢價。”

實際上,此前愛美客也曾直言過其產品售價較高。該公司認為,“醫療美容服務的消費者具備一定消費能力,在滿足基本物質生活基礎上,出于改善自身形象和外貌的消費升級,愿意承擔較高的費用以獲得優質放心的產品和服務。上述原因使得公司有較強的定價能力,產品的銷售價格較高。”

此言不虛,如果從產品說起:在2009年,愛美客自主研發的首款產品“逸美”取得醫療器械注冊證并上市;2012年,愛美客推出了長效玻尿酸注射產品“寶尼達”;2015年,愛美客又推出了無痛玻尿酸注射產品“愛芙萊”;2016年,愛美客成功研發出國內唯一針對女性頸紋“嗨體”......不難看出,這些都是愛美客的自研產品。其中,尤其是作為國內唯一獲批頸紋適應癥注射材料的“嗨體”,可以說是直接壟斷了整個細分市場。

而由這些自研產品所帶來的更顯著效應,就是讓愛美客成功變身為國內醫美原材料供應商巨頭。據弗若斯特沙利文報告,按2021年的銷量計,愛美客是國內最大的基于透明質酸的皮膚填充劑供應商,市場份額為39.2%。愛美客同時也是中國第二大基于透明質酸的皮膚填充劑供應商,市場份額為21.3%,亦為國內最大的基于透明質酸的皮膚填充劑供應商,市場份額為58.9%。

眾所周知,當某一產品占據大部分市場空間時,也就意味著該產品背后的生產商擁有了足夠大的話語權,愛美客也不例外。

從愛美客的招股書來看,在售價方面,“愛芙萊”、“嗨體”、“寶尼達”、“逸美一加一”、“逸美”在2019年度的平均售價分別為310.83元/支、352.61元/支、2547.49元/支、1220.87元/支、700.41元/支,但與之對應的單位成本卻分別為30.41元/支、24.72元/支、32.34元/支、44.33元/支、27.53元/支。

換算下來,上述產品毛利率分別為90.22%、92.99%、98.73%、96.37%、96.07%。毛利率均竟然全都超過90%——而高達90%的毛利率,在A股市場上只有茅臺等高端白酒能與之比肩,這也是愛美客被稱為“醫美茅臺”的主要原因。

愛美客正式遞表沖刺港股IPO

醫美機構二次加價,只為分攤營銷費用

值得注意的是,雖然玻尿酸的出廠價對比成本已經翻了數倍,但在通過直銷或經銷到醫療美容機構/醫院再到消費者手中之后,實際市場價格還會繼續翻番。

鋅刻度在更美APP上以“愛美客保尼達”為關鍵詞搜索后發現,價格最高的是一款“寶尼達玻尿酸0.5ml,3針”的商品,售價為35800元,券后價格則是26886元。將市場價平均下來,一針也要8962元,而其出廠均價為2547.49元,成本卻僅為32.34元/支。

接下來,鋅刻度又在新氧APP上以“愛美客嗨體”為關鍵詞進行搜索,售價最高的一款產品是“BDR精雕淚溝”,標價19800元,券后價格為16830元,使用到的醫美耗材正是1ml的“嗨體1.0”。但其出廠均價為352.61元/支,實際成本才24.72元/支。

一針“嗨體”就要16830

當然,鋅刻度在查詢價格的過程中也看到不少價值幾百元的玻尿酸注射項目,看起來似乎也沒有漲多少。對此,有相關業內人士告訴鋅刻度,“有些機構之所以能放出那么低價格的針劑吸引用戶,可能是稀釋了針劑當中的有效分子,也算變相降低了成本,畢竟一般消費者也發現不了其中的貓膩。”

但總體來說,醫美耗材從出廠到消費終端,普遍會身價倍增是鐵一般的事實。更重要的是,不論其身價如何暴漲,也擋不住消費者的求美之心。

愛美客2021年年報顯示,受益于近年來消費者對抗衰老、皮膚年輕化的需求不斷增長,以嗨體為核心的溶液類注射產品實現營業收入10.46億元,較上年同期增長133.84%,占愛美客整體營收比重72.25%,提升了9個百分點。此外,凝膠類注射產品實現營業收入3.85億元,較上年同期增長52.80%,占總營收比重為26.61%。

既然處于醫美產業鏈上游的材料生產商都賺得盆滿缽滿,身在中游的醫美機構加價銷售過后也暴富了?事實恰恰相反。從當前行業現狀來看,我國的醫美機構正經歷行業洗牌,但仍然處于野蠻生長狀態,集中度低且良莠不齊,對上游供貨商的議價能力較低。

以上市醫美機構,新三板的華韓整形、美股上市的醫美國際為例,前者停牌前的市值不過36億元,后者市值約4596萬美元,折人民幣3億多元。較之有千億元人民幣市值的愛美客,可以說是天差地別。

更有數據顯示,2017年至2019年,華韓整形平均銷售毛利率為51.88%,平均銷售凈利率僅為5.25%;醫美國際平均銷售毛利率為66.9%%,平均銷售凈利率為-9.21%。

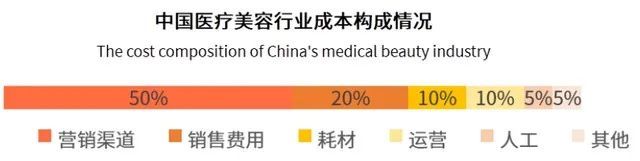

那醫美機構在耗材上加的價都去哪了呢?艾媒咨詢數據顯示,從整個醫療美容機構的價值鏈來看,營銷渠道占比很高,約占50%,銷售費用占比20%,耗材及運營成本各占10%,人工成本及其他成本各占比約5%。獲客成本高,成為醫美市場很大的痛點。受制于巨額的營銷費用,醫美機構盈利水平舉步不前,業內盈利機構占比不足30%。

也就是說,醫美機構花在獲客方面的營銷成本,極大地擠壓了其盈利空間。還有分析認為,“考慮到邊際成本和不同項目不同機構的差異,醫美項目的售價至少也應為原材料成本價的5倍才能盈利。”

價格居高不下,用戶普遍困于信息壁壘

電梯里的廣告屏、電視上的醫美廣告、路邊的明星代言廣告牌......在日益競爭激烈的大環境下,醫美機構為了拉客進門,不惜投入大量宣傳廣告和推廣費用。因而廣告成本居高不下就成為了線下醫美機構的共同難題,甚至50%以上的營銷成本都是業界常態,更高者還能達到60%到70%。

營銷成本占比高達50%

“其實還是信息不對稱的問題。”從事醫美行業多年的安迪告訴鋅刻度,處于消費終端的用戶,因為對醫美行業相關信息的接收度不足,導致處于中游的醫美機構需要通過各種花錢費力的營銷手段,才能將有效信息傳遞到用戶手中,“機構是不會做虧本買賣的,那這個過程中花費到的營銷成本,最終都會轉化成消費者做醫美項目的成本。”

安迪提到,互聯網醫美平臺的出現,可以說是在一定程度上為求美者提供了透明的行業信息,也進一步降低了醫美機構的營銷門檻,但還解決不了根本問題,“平臺上的信息太多了,消費者很難判斷到底哪個醫生的技術更好、哪個耗材更適合自己用、哪個項目更劃算一些。”

事實是,在當前的醫美市場,不管是醫院、醫生還是具體的醫美項目,針對他們的營銷渠道及方式多種多樣,消費者從中獲取有效信息費時費力不說,想要精準鑒別絕非易事。

一位求美者對鋅刻度表示,非專業人士的他們,在日常生活中對醫美行業的了解,更大程度上僅僅來自于各種營銷廣告和醫美項目科普等渠道,很難做到完全理解項目具體內容、明白實際操作手法以及精準預判術后效果。

更何況,某些不法商家發放的假消息還會阻礙消費者的判斷。

綜合多個醫美事故的相關報道可見,有些機構為了商業變現快,抬高術后效果、過度包裝和宣傳自己,用不正當手段進行虛假宣傳、特意為求美者制造“容貌焦慮”等問題并不鮮見,更有可能為了客源混亂市場價格。畢竟,很多求美者在進行初體驗時對于這個行業實際是不了解的,但是機構卻可以鉆空子,通過互聯網醫美平臺APP上的虛假種草案例來吸引和誤導消費者。

此前,有專業醫美醫生也給過鋅刻度建議,“在做任何醫美項目之前,一定要考察相關機構和醫生的從業資質,再經過面診對實際情況進行判斷,想做的項目是否適合自己。”但如此一來又回到了最初的問題上——如何了解你想做的醫美項目?又如何考察其相關醫生、機構的好壞?

遺憾的是,當前市場上的主流答案依然是“營銷”。或許,只有徹底掃清消費者醫美行業信息障礙的那一天,他們才能真正享受到更低價、更安全的醫美診療服務。