文|一刻商業 易茜

編輯|周燁

第十九個618大促已經落幕,相比往年卻沒那么熱鬧。

除了活動“鼻祖”京東在促銷期結束后迅速公布了最終戰果,向來熱衷大促的天貓、發展勢頭強勁的抖音、窮追不舍的快手等多家組織過6月促銷活動的平臺,均沒有透露關鍵性的整體交易額。

第三方數據機構星圖數據發布的報告顯示,2022年618大促期間(2022年5月31日20:00-2022年6月18日24:00)全網銷售額達到6959億元。整體來看,618期間綜合電商表現略低于預期,銷售額同比僅增長1%至5826億元;直播電商卻實現超預期高增長,同比增長124%至1445億元。

但這并不意味著所有直播電商都能皆大歡喜,受超頭部主播缺位影響,直播電商江湖格局已變。

曾經擁有絕對消費號召力、包攬主播大促帶貨成交前幾名的淘寶直播,在這個新興營銷場景和渠道發展日漸成熟的時候,有了掉隊跡象。

即便直播電商們迄今沒有公布大促總成交,但星圖數據顯示,點淘(淘寶直播獨立App)今年618期間銷售額僅排在第三,位列抖音、快手之后。

圖/星圖數據

淘寶直播的失利,影響或不止于此。

作為阿里巴巴在流量飽和背景下打造出的全新“流量武器”,淘寶直播與雙11大促可謂是天貓的左膀右臂,承擔著吸附流量、拉動成交、力挽狂瀾的作用。但幾員主播大將的折損,明顯給平臺造成了副作用:短期聚流量、促成交能力快速下滑,天貓也猶如被折斷羽翼,獨臂難支。

在內部生態重建、外部格局重塑的雙重壓力下,尚未建立起護城河的淘寶直播,面臨著成立以來最嚴峻考驗,想要順利“過關”并不容易。

01 光環退去

淘寶直播的熱鬧與傳奇,定格在了6月3日。

就在所有人期待“口紅一哥”、“帶貨一哥”李佳琦再創銷售奇跡時,他的直播間因為“內部設備故障無法直播”。這種情況持續到618大促結束,仍未改變。

一直以來,李佳琦的名字前后,總會被冠以“人間蠱王”、“掌握所有女生錢包的人”、“行走的種草機”等名號,用以突出他在直播帶貨界的突出成績。

經歷了過去兩年的市場教育和宣傳造勢后,相信不會再有人懷疑直播帶貨的威力,更不會質疑李佳琦的實力。

紅人點集數據顯示,2021年雙11預售首日,李佳琦更是以115億成交、2.49億觀看創造了直播帶貨記錄。要知道,中國網購用戶規模也就8.12億(截至2021年6月),相當于超三成用戶都在當天觀看過李佳琦的直播,影響力不可謂不大。

值得一提的是,彼時的淘寶直播不止有“帶貨一哥”,還有“帶貨一姐”薇婭,其帶貨實力和流量聚集力也不容小覷。

同樣是在2021年雙11預售首日,薇婭創造的直播帶貨成績是85.33億元成交額、2.39億觀看,十分傲人。所以,直播江湖流傳著一句話:“沒有一個女生能空手走出李佳琦的直播間,但薇婭是李佳琦無法超越的女人。”

在直播帶貨界,李佳琦和薇婭就是那兩座翻越不了的大山,淘寶直播更是標桿式的存在。相較于抖音、快手等直播電商,它最大的優勢就在于超頭部主播強大的消費號召力,以及領先的頭部主播矩陣。

根據華西證券研報,2021年618大促期間,全平臺直播帶貨Top 4主播全部產生于淘寶直播,明顯拉開第五名主播一段距離。

圖/華西證券

這樣的“榮耀”卻在去年雙11后隨著薇婭、雪梨被罰逐漸退去戛然而止。淘寶直播大有“起了個大早,趕了個晚集”的架勢,為直播帶貨賽道搭臺賺足了吆喝,結果只能讓位后來者唱戲。

超頭部主播缺位后的淘寶直播,戰斗力大不如前,大促期表現呈斷崖式下跌。

剛剛過去的618,淘寶直播不僅罕見地沒有在大促期間掀起輿論戰,也沒有公布平臺Top主播成交排名,取而代之的是以直播間為單位公布成績。

即便如此,我們還是能從一些歷史數據中對比發現今年618淘寶直播的實際情況:去年同期,平臺共跑出超20個億元直播間;到了2021年雙11,億元直播間則達到43個;今年618,這個數據又回落到32個。而在成交“千萬俱樂部”中,去年雙11共有510個自播間入圍,今年618則只有434個,降幅達到17.51%。

如果跨平臺橫向對比,2022年抖音618好物節交易額破千萬品牌達到758個,遠超淘寶直播的434個。

在主播帶貨成績方面,華西證券研報顯示,由于淘寶直播頭部主播相繼退出,今年618大促Top 5主播無一來自淘寶直播,快手和抖音分占三席、兩席。

圖/華西證券

退去“頭部主播”光環的淘寶直播,在這個618已然喪失了戰斗值,被趕超之勢明顯。

02 生態重塑,店播卻沒接住流量

不少人將淘寶直播的這次滑鐵盧看作是一個重塑生態的契機,慶幸平臺中小達人主播和品牌商家終于有了冒頭機會。

在相當長一段時間里,淘寶直播都遵循著“二八法則”運作,即排名前20%的頭部主播奪走了平臺80%的流量、資源和收益。

以2021年雙11直播帶貨成績為例,李佳琦和薇婭兩個人大促首日直播銷售額合計超200億元,直接比肩2019年淘寶直播為天貓雙11創造的全天交易成績;而兩人無論是當日觀看數,還是帶貨成交額都遠超第三名雪梨。

也因為李佳琦和薇婭掌握著龐大的流量和驚人的訂單,在品牌方面前話語權越來越大,極端情況下甚至出現了主播“一票否決”的情況。即便世界最大化妝品集團歐萊雅,在兩大主播面前也無法完全自主定價。

眾所周知,去年雙11,李佳琦和薇婭因品牌方未能保障一款安瓶面膜在兩人直播間實現“全年最大力度”折扣,發文官宣與歐萊雅暫停合作。

圖/巴黎歐萊雅官方微博

這場產生于品牌方與主播間的糾紛,看似是對復雜規則運用不當導致的誤會,實則是品牌廠家與銷售渠道之間的流量爭奪戰。雙方都希望通過低價策略將消費者沉淀到各自的私域池,建立自己的渠道優勢,以保障品牌利益和價格話語權。

后來的結果所有人看到了,以品牌方的妥協、兩大主播的勝利而告終——迫于輿論壓力,最終歐萊雅不得不道歉,承諾出臺解決方案,此事才逐漸平息。這個結果無形中再次助長了頭部主播的流量吸附力和產品溢價權,更多品牌方不得不在后續的合作中向他們讓步。

一直以來,淘寶直播流量、資源的不平衡分配廣為詬病。

早期為了積累聲量、聚集人氣、打造標桿,淘寶直播扶持了一批帶貨主播,最成功的案例無疑就是李佳琦和薇婭。可以說,在李佳琦和薇婭“封神”之路上,平臺給予了充分的支持與幫助,甚至不惜引領他們去淘寶域外捕獲流量。

兩人也不負眾望,成功出圈,在微信、抖音等公域池吸納了更多流量,沉淀到自己的私域池中。多樣化的流量助推了李佳琦、薇婭成名,但卻讓消費者們養成了“只認主播不認平臺”的習慣。

商品從出廠到抵達消費者手中,賺來的錢大部分進了主播錢袋子,平臺收益很少。長此以往,淘寶直播也苦不堪言,重塑直播生態、扶持品牌自播和中腰部達人主播的想法越來越明顯。

2021年7月,淘寶直播就啟動了面向所有電商紅人、內容達人和MCN的“領航計劃”,通過官方活動和營銷,給予最高百萬級流量扶持、千萬級曝光,來打造新的個人IP。

這也是2021年以來,淘寶直播投入資源最多、覆蓋范圍最廣的一項主播扶持計劃,目標是批量孵化出月成交千萬級以上的頭部直播間,以及月成交百萬級以上的中腰部直播間。

不難看出,淘寶直播此舉是要尋求精細化運營,做大中腰部主播隊伍,釋放中腰部長尾效應;畢竟如果這部分主播能夠成長起來,未來想象空間可能大于頭部主播。

但直到今年6月淘寶直播大主播再度退出,這種局面似乎都沒能被扭轉。用戶始終圍繞著頭部主播轉,即便大主播的粉絲也很難流轉到其他主播的直播間;店播更少出現諸如抖音交個朋友、東方甄選之類的存在。

究其原因,與店播的主播吸引力不夠、頻繁換人,以及內容上聚焦于產品的銷售性介紹有關,很難讓消費者長久地留在直播間。

對于淘寶直播而言,現在的轉型調整期是發展路上必經的陣痛。

天風證券團隊在測算后認為,2025年直播電商市場交易額將達到69156億元,參考2020年各平臺Top 1000主播GMV占比,預計到時頭部主播和腰尾部主播GMV占比將達到3:7;品牌自播的GMV占比到2025年,將達到整體直播電商GMV的30%,也就是超過2萬億。

所以,中金研報認為,長期來看,店播比例的提升和主播集中度下降有利于直播電商朝著更健康的方向發展。

03 淘寶直播“啞火”,天貓雙11危險?

不過,尚未建起護城河的淘寶直播,短期失利承受壓力必然不小,甚至可能重創天貓雙11。

對于大多數品牌和消費者來說,經過幾年市場教育,直播已經成為一個電商繞不過去的銷售渠道,真正做到了消費互聯網“水電煤”般的存在。

即便過去幾年淘寶直播創造的GMV對阿里大盤交易額的貢獻占比較低,但按照行業估算,未來直播帶貨市場規模將達到十萬億,“其中淘寶、抖音、快手會占比較大的份額,可能是一半或以上。”百聯咨詢創始人莊帥在接受媒體采訪時預測。

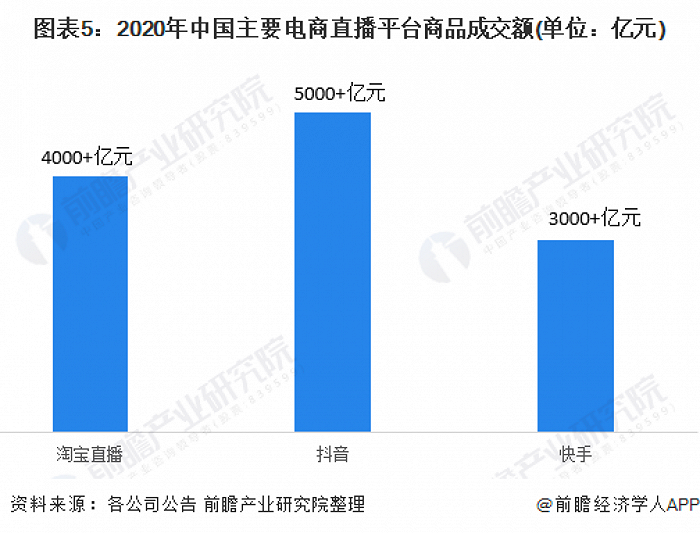

前瞻產業研究院報告(下文簡稱“報告”)顯示,2020年淘寶直播創造的GMV達4000億元,低于抖音的5000億元,但高于快手的3000億元;雖然2021年后兩者有明顯趕超淘寶直播的趨勢,但從平臺占有率上,淘寶直播仍有較大優勢。

圖/前瞻產業研究院報告

根據報告,使用淘寶直播的消費者占比為68.5%,經常使用淘寶直播的消費者占比為46.3%,淘寶直播處于絕對領先優勢。從這個角度判斷,淘寶直播理論上還有較大的發展空間。

圖/前瞻產業研究院報告

但在當前的直播環境下,品牌店播依然無法完全替代達人直播帶貨。畢竟在制造話題度和關注度、快速吸引流量方面,達人有著店播無法企及的高度,這點即便參照抖音平臺也能發現。

從張同學、劉畊宏、王心凌,再到最近的東方甄選,短短幾個月時間,平臺討論風向一變再變。縱然幾位網紅、明星并非都嘗試了直播帶貨,但從這個“造星”頻率和節奏也能看出,個人IP遠比直播間更容易火出圈,產生的聯動效應更大。

淘寶直播平臺弱化頭部主播話語權的同時,也需要承擔隨之可能流失的話題討論度和用戶依賴性。

今年618大促期間,淘寶直播和天貓的聲量都明顯小了許多。回顧過去,2020年天貓打出了“618主場”的口號,次年又大喊“天貓成618絕對主場”,關于超頭部主播的銷售記錄更是為人津津樂道,但今年再未有相關宣傳。

宣傳策略調整的背后,與淘寶直播頭部主播的“啞火”有多大關系很難判斷,但淘寶直播已經肉眼可見地“靜”了下來,也從直播帶貨第一平臺的位置“降”了下來。

618期間,天貓甚至通過縮短預售期、提早至晚8點開賣、減少互動游戲強迫性等方式,試圖提升用戶消費體驗,增強平臺競爭力,結果似乎收效甚微。今年,天貓只透露了“618零售額年同比正增長”,以及部分垂直類目銷售榜單,但跨平臺橫向比較數據并未有太大優勢。

在阿里的規劃里,2022年是淘寶直播精細化建設的轉折年。阿里巴巴中國數字商業板塊總裁戴珊近期在淘寶天貓商家交流會上就表示,2022年會加大對逛逛、直播、點淘的投入力度,內容化建設是今年的重點工作。

只是,內容需要的是精打細磨,護城河并非一朝一夕就能建成,而對手留給淘寶直播喘息的時間顯然不會太久。一旦直播帶貨這個“流量武器”跟不上,下半年的雙11,天貓恐怕將面臨更嚴峻的局面。