文|港股解碼 許螣垚

雙環傳動(002472.SZ)6月28日晚間發布2022年的半年度業績預告,公司預計2022年1-6月歸屬上市公司股東的凈利潤2.36億元至2.56億元,同比變動84.15%至99.76%。而扣非凈利潤增速更是迅猛,同比增長104.89%-123.95%。

公告顯示,雙環傳動業績增長的主要原因在于“高速低噪”高端產品的設計加工能力助推,公司不斷提升新能源汽車齒輪的市場占有率,隨著純電動汽車戰略客戶的批量推進,公司新能源汽車齒輪業務的客戶結構得到進一步優化。

此外,面對疫情帶來的壓力,公司積極優化新能源汽車齒輪的產能結構以更好地適應下游客戶的需求,同時在內部持續推動降本提效、自主創新,不斷提升經營管理質量,實現在質量、交期、成本上的競爭優勢,推動業績穩步增長。

不僅業績大增,在股價走勢上,近期股價也接近去年11月以來的新高,下圖是筆者查詢的該股近一年走勢圖(前復權,收盤價)。可以看到今年上半年走了一個深V后,目前股價反彈已經達到階段性的高點。但6月29日股價收跌4.68%,暫未沖過高點。截至2022年6月30日10點25分,雙環傳動二級市場股價為31.2元/股,漲幅為1.52%,繼續向去年11月份高點33.16元發起沖擊。

公司是國內汽車齒輪龍頭供應商,深耕齒輪行業40載,目前產品覆蓋乘用車、商用車、工程機械、摩托車、RV減速器等多個領域,下游客戶涵蓋大眾、福特、豐田等主流整車廠,全球領先電動車制造企業、比亞迪(002594.SZ)、蔚來(09866.HK)等新能源車企,以及采埃孚、博格華納等全球知名企業。

在市占率上,公司是國內的龍頭。公司在2021年公司憑借先進的技術與高效的生產管理能力斬獲中國新能源乘用車齒輪冠軍,銷量503.1萬件(電動車占比較大),根據華西證券的測算,占全國A0級以上純電動車減速器齒輪市場份額的60%以上。

齒輪產品市場規模主要取決于下游應用領域的市場需求。下游行業的持續發展及產業轉型升級,為齒輪行業提供了廣闊的市場前景和發展預期。對于雙環傳動來說,汽車行業的高速發展與近期機器人賽道的火熱,都對公司產品有益。

下游應用:汽車行業高速增長

在齒輪的下游應用領域中,乘用車尤其是新能源車在這兩年的快速發展有目共睹。據乘聯會官微最新的消息,6月狹義乘用車零售銷量預計183.0萬輛,同比增長15.5%。6月1日-19日,全國乘用車市場零售93.5萬輛,同比去年增長24%,環比上月增長43%;全國乘用車廠商批發94.4萬輛,同比去年增長34%,環比上月增長52%。

而在此前的5月份數據中,零售方面,2022年5月乘用車市場零售達到135.4萬輛,同比下降16.9%,環比增長29.7%,5月零售環比增速處于近6年同期歷史最高值。

如此來看,6月份的預計銷量或許在5月份的基礎上零售銷量又再上了一個臺階。

下游需求廣闊,也帶動了雙環傳動的產銷情況大好。根據2021年的年報描述,報告期內,公司新能源汽車齒輪處于供不應求狀態,產能在逐步擴建中。

而根據今年上半年的業績預告,盈利同比翻倍的情況來看,這一受益于下游需求高增長的態勢已經從2021年延續了下來。

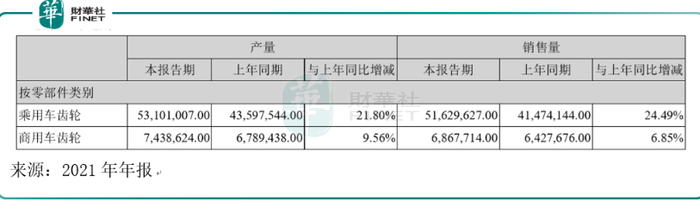

此外,從2021年的產銷量來分析,在汽車齒輪按零部件分類上來看,公司更傾向于乘用車齒輪。

從下表數據來看,乘用車齒輪產銷量皆高于商用車齒輪,在增速方面也是乘用車更勝一籌。2021年,產量方面,乘用車齒輪同比增21.80%,商用車齒輪同比增9.56%;銷量方面,乘用車齒輪同比增24.49%,商用車齒輪同比增6.85%。

下游應用:機器人賽道的火熱

除了下游的汽車外,雙環傳動也和最近火熱的機器人領域有關。

機器人領域這兩年增速極快,賽道火熱。根據統計局發布的數據,2021年工業機器人產量36.6萬臺,同比增長44.9%。《“十四五”機器人產業發展規劃》提出“到2025年,我國成為全球機器人技術創新策源地、高端制造集聚地和集成應用新高地”。同時近期馬斯克也發布了關于特斯拉今年的AI日上,將推出人形機器人原型機的消息。

既有數據上的高增長,也有政策支持,同時也有科技巨頭開始注意到這一方向,機器人領域已然被近期的市場關注到,A股中的龍頭埃斯頓6月以來上漲超40%。

在機器人領域,根據去年年報描述,子公司環動科技與國內主流機器人企業保持穩定的戰略合作關系,機器人高精密減速機業務獲得高速發展。針對中大負載工業機器人所需,公司提前布局設備與產線以滿足多方客戶所需,目前已逐步實現6-1000KG工業機器人所需精密減速器的全覆蓋,產品譜系得到進一步完善,獲得了核心客戶的認可并持續批產增量,從而實現減速機產銷連續兩年創歷史新高。2021年,子公司環動科技獲得國家高新技術企業、浙江省科技型中小企業等稱號。

總體來看,根據2021年的營業收入結構分析,乘用車齒輪產品占營收比重接近一半(45.25%),是公司最主要的產品。而其他三個產品所占比例相似:工程機械齒輪(14.66%)、商用車齒輪(14.58%)、鋼材銷售(14.66%)。以上幾個產品構成了公司的主要營收結構。

財務分析:注意短期償債能力

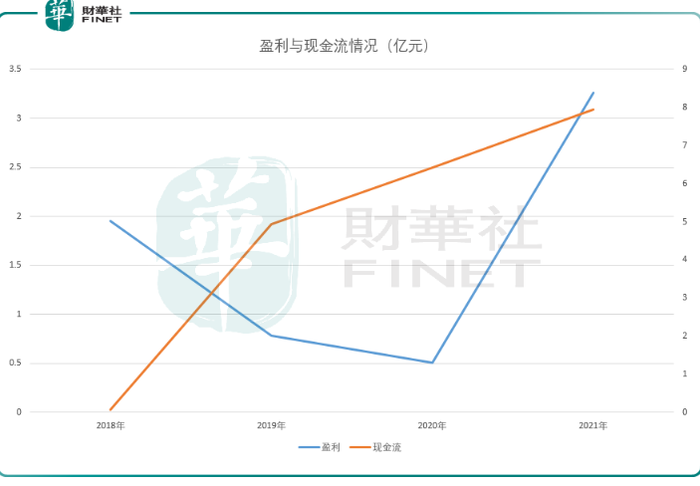

近些年來,隨著營收穩健增長,凈利潤表現開始回暖,雙環傳動的造血能力也在穩步提升,經營現金流凈額也實現連續三年實現凈流入。

但是呢,今年一季度雖然盈利大增,經營現金流凈額表現并不佳。

2022年一季度,雙環傳動經營活動產生的現金流凈額為0.176億元,同比下滑88.73%,為公司近三年經營現金流凈額表現最差的一季度。對此,雙環傳動給出解釋是,系銀行匯票貼現收到的現金較上年同期減少,以及支付職工薪酬流出的現金較上年同期增加所致。

在經營活動產生的現金流凈額凈流入趨于下滑的形勢之下,雙環傳動加大短期借款,提升流動性。據財報顯示,2022年一季度雙環傳動短期借款額為21.32億元,同比增長54.72%,較2021年底短期借款額18.92億元,增加了12.7%,約占總流動負債比重的52%,較2021年底47.5%占比,上升了4.5個百分點。

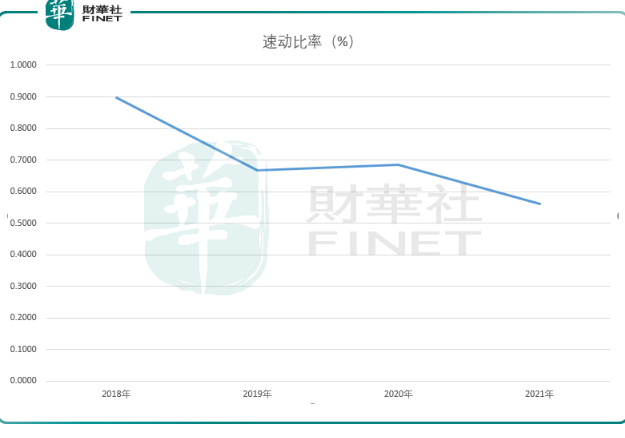

此外。筆者通過速動比率指標來衡量公司的短期償債能力。從理論上來說,速動比率大于1,象征著公司短期償債能力優秀。然而經查詢發現,公司近年的速動比率不僅小于1,趨于下降趨勢(見下圖)。因此,后續投資者在關注雙環傳動盈利能力的同時,亦需密切關注公司現金流、償債能力情況。

總結本文

作為國內齒輪龍頭,雖然受益于汽車尤其是新能源車的下游快速發展,但根據速動比率來看,公司的短期償債能力、現金流情況需關注。此外,2018-2020年的盈利情況是逐年下降的,2021年才突然崛起,如果把業績連續來看,目前尚不能說是業績穩增長的趨勢。

從產品營收結構看,公司的乘用車齒輪產品占據營收的半壁江山,與汽車行業高度關聯,如果還要保持高增長的趨勢,就要密切關注汽車行業的發展趨勢。