文|超源力 李鑫

編輯|悟能

推特是唱空者的喇叭筒。

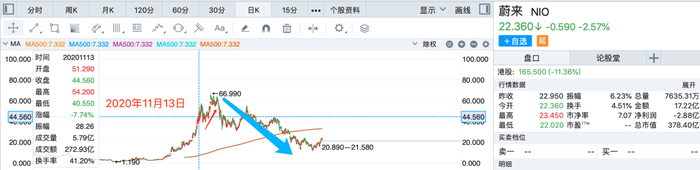

2020年11月13日,美股剛開盤,知名做空機構「香櫞研究」在推特上發布密集發布推文。

推文劍指蔚來汽車。

香椽當時認為,蔚來汽車目標價應為25美元——不到蔚來當天股價53美元的一半。其核心邏輯是:來自特斯拉的強勁競爭、公司高估、埋伏了大量投機者。

香椽說對了么?如果僅從目前的股價來看,香椽算對了,蔚來最低股價跌到過11.67美元,而6月28日蔚來股價也不到23美元。

然而,時間不過一年多,最近本已負面纏身的蔚來又被做空機構盯上。

北京時間6月28日晚間,灰熊研究(GRIZZLY RESEARCH)同樣發布多條推文,指出蔚來存在虛增收入、盈利能力等問題。

了解這幾年做空歷史的都知道,做空機構經常翻車,比如2020年的在線教育公司跟誰學。從2月25日被灰熊研究開始做空到當年8月8日,跟誰學半年時間內被渾水、灰熊、香櫞、天蝎創投4家公司輪番做空了12次,但尷尬的是,跟誰學股價繼續暴漲超過3倍!空頭被揍得鼻青臉腫。

因此,對于本次做空事件,本文我們主要梳理兩個問題:

做空報告的核心觀點是啥?

做空報告說的有道理么?

01 灰熊做空觀點

如果把灰熊這份看空報告的標題做個直譯,那就是《我們相信,蔚來正玩一個類似 Valeant的會計游戲,來增加收入并提高凈利潤率,以實現目標》。

標題中的Valeant,是一家加拿大制藥商,2015年曾被做空機構質疑銷售數據造假,一天之內股價跌去30%。

對應到蔚來,灰熊認為,蔚來正利用參股公司“武漢蔚能電池資產有限公司”(簡稱武漢蔚能),虛增收入、提高利潤。

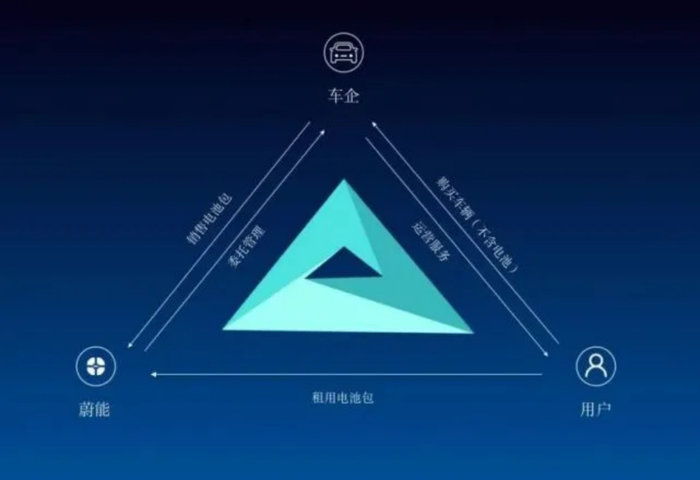

如何理解上述論斷?我們先從蔚來、蔚能和用戶形成的電池租用商業模式——BaaS(Battery as a Service)講起。

我們都知道,蔚來的核心打法是,用優質服務切入中高端市場,以此形成差異化。為此,2020年8月20日,蔚來發布了BaaS服務,在兩天前(18日),負責資產運營的武漢蔚能,也正式成立。

在BaaS模式下,用戶、蔚來汽車、武漢蔚能三方的關系是下面這樣的:

用戶租用的電池包,并非來自蔚來,而是來自蔚能;

蔚能的電池,由蔚來提供;

用戶從蔚來購買不含電池的車輛,蔚來給車主提供相應的電池包的換電服務。

三者關系如下圖所示:

那么,這個模式和虛增收入有什么關系呢?

在灰熊看來,這個模式會對蔚來形成三點好處,它們是:

1)幫助蔚來提前確認收入;

2)可以向蔚能提供超越本身需求的電池;

3)幫助蔚來從財務報表中轉移折舊成本;

這些好處將成為蔚來增加收入的溫床。

那么這些邏輯是否成立?

02 做空邏輯站得住腳么?

對于好處1)《超源力》認為邏輯能成立,但無可厚非。

1)能成立原因是,如果用戶不從武漢蔚能租用電池,而是直接從蔚來租用電池,那么對蔚來汽車而言,幾萬元的電池收入,需要按年階段確認。

從蔚來汽車的銷售模式來看,用戶買蔚來,有兩個模式可選擇——換電模式和非換電模式。

換電模式是指,用戶初次買車時無需支付7萬元(容量75kWh)或12.8萬元(容量100kWh)的電池費用。只需要每月支付電池租賃費用(75kWh版本每月租金980元,100kWh版本每月租金1680元)。

非換電模式是指,車主買車時將電池一次性買斷,但是,如果車主想去換電站換電,也是可以的。如果不安裝家庭充電樁,用戶可以享受蔚來每月6次的免費換電服務。安裝充電樁,則可以享受4次。

這意味,如果用戶喜歡頻繁換車,其實換電模式更劃算;而如果打算開6年以上,一次性買斷的非換電模式更劃算。

(備注:6年計算來自70000/(980*12)或128000/(1680*12))

所以,相比把電池賣給蔚能,蔚來和車主直接交易確實不利于蔚來確認收入。

不過,蔚來之所以能得到1)的好處,本身取決于換電的商業模式。

武漢蔚能總經理陸榮華2020年接受《電動汽車觀察家》采訪時表示,蔚來早期沒有想成立一家資產公司,而考慮的是找金融機構直接合作。但摸索幾年后,他們慢慢意識到,缺了一個打通主機廠和金融機構的角色。

陸榮華表示,有了資產公司,蔚來與金融機構的合作確實就順了很多。因為有一個獨立實體,只承擔資產的運營和管理,權責明確。

相比1),值得探討的是好處2)——蔚來向武漢蔚能提供超越本身需求的電池。

根據武漢蔚能截至 2021 年 9 月 30 日的財報,蔚來車主中,只有1.9 萬名用戶訂閱了蔚來的BaaS計劃,但是武漢蔚能財報中卻顯示,自己持有電池40,053塊,超額持有 21,053 塊電池。

在灰熊看來,這2萬多塊的超額電池補給是沒道理的。

灰熊調研了解到,蔚來換電站中,服務于“租賃模式”的武漢蔚能電池,和服務于“非租賃模式”蔚來電池,其實沒有區別。所以灰熊認為,既然是混用,那么蔚能就沒有必要儲備更多的電池——應該有多少租賃用戶,就儲備多少蔚能電池。

此外灰熊稱,蔚來換電站的平均利用率并不高。經過其對25個蔚來換電站(剔除上海等地區)每隔2小時的觀察,灰熊稱蔚來換電站的加權平均利用率僅為 39%。這么低的利用率,換電需求并沒那么緊張,蔚能也不需要多余的電池。

這家機構更強調,經過幾個月的搜索,其無法識別或定位蔚能的電池的存儲地點。“我們的團隊咨詢了眾多電池更換站的員工,但我們無法獲得有關電池存放位置的任何信息。蔚能資產支持票據(ABN)募集文件中,也忽略了對電池存儲的披露(即蔚能99%的固定資產是電池)。”

灰熊認為,這些多余的電池中,有許多仍留在蔚來汽車的存儲設施中。

《超源力》認為,如果換電站利用率真不高,那么此時蔚能過度儲備電池,確實沒有太大必要。過多采購,可以理解成蔚來將本來「服務于一次性買斷用戶的電池」賣給了武漢蔚能。

此外,如果蔚來無法解釋清多采購的2萬電池的去向,那么蔚來就存在虛增收入的嫌疑。

最后,我們來看好處3)——幫助蔚來從財務報表中轉移折舊成本。

所謂的折舊可以這么理解:電池資產隨著時間變化發生的消耗,逐漸轉移到服務成本中去。如果電池在蔚來體內,這個折舊成本則需要蔚來承擔,這將降低企業凈利潤,而將資產賣給武漢蔚能,折舊成本則可以讓蔚能來承擔。

這么說確實沒毛病,但還是那句話,這是蔚來換電模式決定的,不存在違規問題。

03 其他指控

除了上述核心觀點,這份報告還指出,蔚來汽車董事長兼首席執行官李斌與瑞幸咖啡欺詐案的核心當事人愉悅資本(Joy Capital)和劉二海(Erhai Liu)關系密切。且李斌過去主導過的公司股票多崩盤,并以僅其峰值估值的一小部分被私有化。

同時,2019 年 1 月,李斌將 5000 萬股股份轉讓給“蔚來用戶信托”,這是一家據稱旨在為蔚來用戶提供對公司治理更大影響力的不透明 BVI 實體。灰熊認為,李斌將股份質押,顯然違反了這些“用戶”的信任。由于 NIO 的股票自質押以來下跌了 50% 以上,我們認為股東在不知不覺中面臨著對用戶信托股票追加保證金的風險。

不過《超源力》認為,這兩條指控本質上只涉及到李斌個人,和蔚來汽車這家公司無關,所以不值得討論。

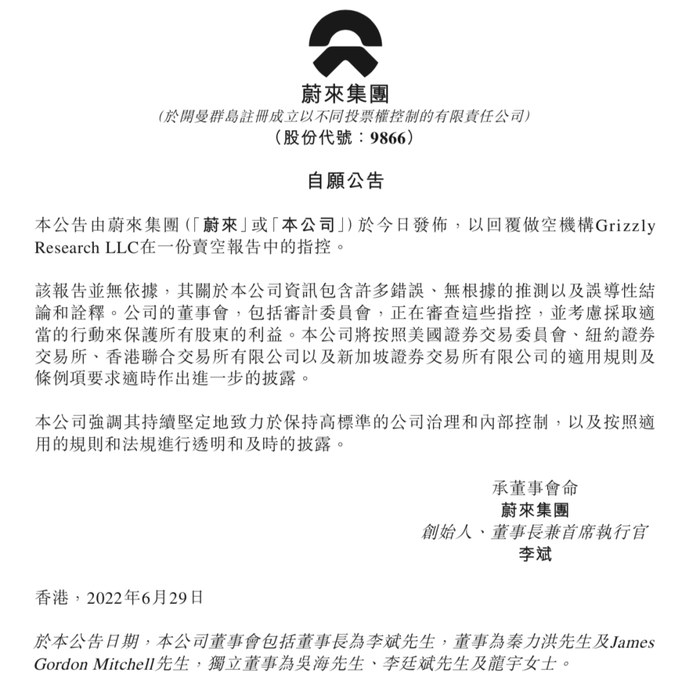

此前,第一財經記者曾就做空報告詢問蔚來方面,對方的回復是,該報告內容充滿了大量不實信息以及對蔚來披露信息的誤讀。

隨后在6月29日下午,蔚來也發布了一份簡短的說明,大意和回復媒體的內容相似。

所以更多內容,所以我們就等待蔚來自己的回復吧。