文|氨基財經 武月

今天,很多人最常提起的暴利行業,無外乎兩種,白酒、醫美。

男人喝出了茅五們的暴利,女人則撐起了愛美客們的暴利。

除了大家熟知的玻尿酸、肉毒素,“醫美面膜”同樣需求火熱。弗若斯特沙利文數據顯示,中國貼片類專業皮膚護理產品市場規模由2016年的19.3億元增至2020年的66.3億元,2025年預計將達230.1億元。

盡管“醫美面膜”是一個醫學界不認同,被商家創造出來的概念,但其售價是普通面膜的4倍甚至更高,面膜企業毛利率普遍超過70%,凈利率動輒40%。

隨著市場發展壯大起來的企業,不約而同尋求登陸資本市場。敷爾佳、創爾生物、巨子生物先后IPO,爭當醫美面膜第一股。

其中,巨子生物由于概念火熱、技術及恐怖的吸金能力,IPO前估值就已接近200億元,獲得高瓴、君聯、鼎暉等一眾知名機構的青睞。相比之下,敷爾佳、創爾生物的上市之路卻不太順利,并且已經增長乏力。

醫美光環加持的面膜,究竟能否逃過“火不過三年”的魔咒?這個賽道又能否誕生下一個愛美客呢?

顏值經濟收割機,成本2元、售價40元

2022年開年,敷爾佳和創爾生物先后更新招股書,前者繼續沖擊創業板,后者轉戰北交所;5月,巨子生物向港交所遞交招股書。

這些企業密集上市背后,是醫美面膜伴隨顏值經濟發展的迅速崛起和吸金效應。

所謂醫美面膜,嚴格來說是醫用敷料,主要用于醫美項目術后修復。2019年左右,國內醫美市場興起,越來越多的求美者選擇輕醫美項目,也就有更多人接觸到貼片式醫用皮膚修復敷。

因為有醫又有美,模糊了化妝品和醫療器械產品邊界的“醫美面膜”受到追捧,順勢將使用場景從醫美機構拓展到小姐姐們的化妝臺。再加上,小紅書、抖音等便利的種草平臺成為產品口碑裂變的重要渠道,一個龐大的市場應運而生。

弗若斯特沙利文數據顯示,中國貼片類專業皮膚護理產品市場規模由2016年的19.3億元增至2020年的66.3億元,年均復合增長率為36.1%;2025年預計將增長至230.1億元,年均復合增長率為28.3%。

作為光電類、有創醫美的術后首選,醫美冷敷貼早已站在面膜界食物鏈的頂端,其價格數倍于普通面膜。以巨子生物的拳頭產品可復美為例,市場價198元/盒(5片),單片售價近40元,而普通面膜的價格僅為10元左右。

高昂的售價為醫美面膜企業帶來了高毛利。

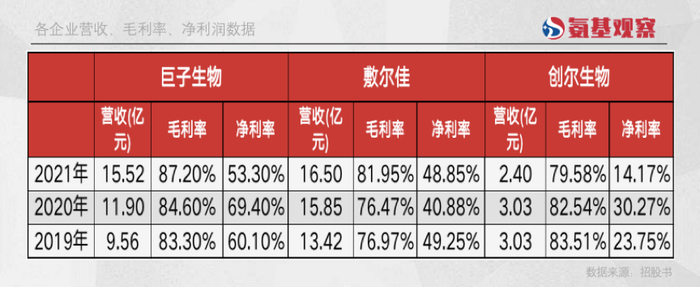

從各家招股書數據來看,巨子生物、敷爾佳、創爾生物近三年來毛利率基本都在80%左右。

超高的毛利率,意味著這些醫美面膜的成本足夠低廉。根據巨子生物招股書,2021年其面向電商平臺的線上直銷毛利率高達95.2%。以此推算,在淘寶或京東上售價198元/盒(五片)的可復美面膜,平均一片售價近40元的面膜,成本不超過2元。

敷爾佳也是如此。根據招股書,近年來其醫療器械類敷料單位成本均不超過10元/盒,而其主打的一款白膜醫用敷料貼售價為148元/盒(五片)。平均算下來,一片售價近30元的面膜,成本不足2元。

有愛美客在前,大家對醫美的暴利屬性見怪不怪,誰能想到,小小面膜也能擁有如此強悍的吸金能力。

2019年至2021年,敷爾佳凈利率分別為49.25%、40.88%和48.85%;巨子生物的凈利率更是分別高達60.1%、69.4%和53.3%。要知道,茅臺的凈利率也不過52%左右。

除此之外,作為消費品,醫美面膜還有著不錯的復購率。2021年,巨子生物的可復美品牌在天貓商城的復購率為42.9%,可麗金為32.4%;敷爾佳天貓直營店的復購率則為36.64%。

這也不難理解。面膜是美妝消耗品,加之某些特定使用場景,讓它們變得更為剛需起來。

比如在醫美機構,每當客戶做完手術,她們就會向顧客推薦這些醫美面膜用于術后修復,并強調前一周最好每天早晚各用一片。因此,女孩們都備上幾盒醫美面膜,并很快消耗掉;趕上電商節日大促,還會大肆囤貨。

只不過,即使這些指標足夠靚麗,但醫美面膜廠商的業績增長,似乎已經開始乏力了。

蒙眼狂奔的“醫美面膜”正在剎車

2021年底,創爾生物決定撤回科創板IPO申請。理由是,業績增長無法達到上市要求。

根據公司公告,因2021年營收無法滿足“最近3年營業收入復合增長率達到20%,或者最近一年營業收入金額達到3億元”的上市要求,主動撤回上市申請。而后創爾生物轉戰北交所。

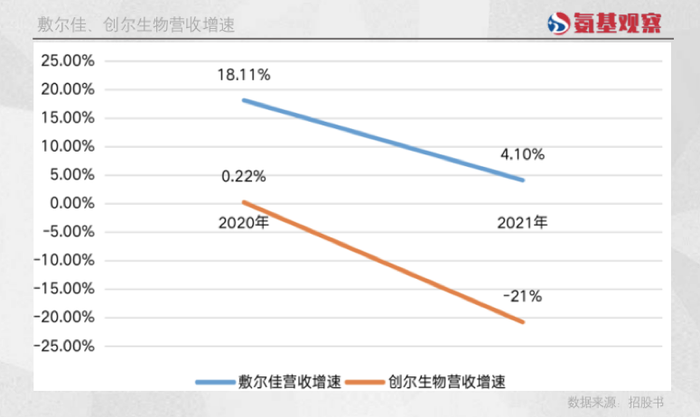

的確,創爾生物近三年的營收復合增長率不足20%,若其能滿足近一年營收達到3億元亦能通關。可惜的是,根據年報,2021年其營收為2.4億元,同比下滑20.8%。

這或許與監管對“械字號”產品監管趨嚴有關。

嚴格來講,“醫美面膜”這個叫法并不存在,準確的叫法是“醫用敷料”。在很長時間內,不少廠商打著“醫美面膜”、“功效性護膚品”等營銷噱頭吸引消費者。

針對這一點,2020年初國家藥監局明確指出不存在“械字號面膜”,醫療器械產品也不能以“面膜”作為其名稱,醫用敷料的管控開始加碼。也是自2020年開始,創爾生物、敷爾佳陷入增長危機。

這背后,除了競爭加劇、監管趨嚴,它們或許是出于營收與凈利潤平衡的考慮,主動踩下“剎車鍵”。2021年,創爾生物、敷爾佳不約而同降低了營銷力度,銷售費用微增甚至有所減少。

相比之下,巨子生物仍保持著較高的營收增速,2020年、2021年增速分別為24.48%、30.42%。

但這是靠砸錢營銷換來的。同期,巨子生物的整體銷售費用由1.58億元增至3.46億元,同比增速分別為68.08%、118.98%。相比其他企業,巨子生物仍在營銷端下足了力氣。

回過頭看,過去幾年醫美面膜的火爆,離不開這些企業的拼命營銷,并且根據招股書內容,基本都是新消費營銷三件套,綜藝植入、小紅書抖音種草、直播帶貨。

與之對應的是,企業線上直銷收入占比提升,相關營銷費用也直線飆升。比如巨子生物,2019年至2021年,其線上直銷收入占比由16.5%增至41.5%,銷售費用率也由9.83%增至22.29%。

實際上,2020年之前,無論是巨子生物還是敷爾佳,直銷收入占比均很低,收入主要依靠經銷商,營銷更多是針對B端,只抓少數關鍵醫生群體,整體銷售費用率并不高。

隨著競爭加劇、增長放緩,它們選擇了切換到電商渠道及護膚品賽道,這就需要不斷砸錢在C端做推廣,費用率自然飆升。

然而在這個過程中,新的問題出現了:砸營銷換營收可能不長久,一旦停止營銷投放,收入增速便會下降。這也是創爾生物、敷爾佳如今面臨的問題。

反觀巨子生物,盡管營收還在增長,但營銷投入產出比在下降。

根據招股書,2021年其線上營銷支出為3.06億元,線上DTC店鋪的營收為5.74億元,等元每1塊錢的廣告費,換來的收入是1.88元,而2019年、2020年這一數據分別為2.4元、2.19元。

這也在蠶食其利潤。巨子生物的凈利率由2020年從69.4%下滑至2021年的53.3%。

盡管數字依舊驚人,但無論是醫美面膜還是功效護膚品,都屬于近身肉搏的領域。一方面,華熙生物等巨頭還在不斷加入,競爭還在加劇;另一方面,電商獲客越來越難,營銷成本居高不下。

繼續蒙眼狂奔,還是如敷爾佳般“剎車”,是巨子生物接下來要做的選擇題。

醫美面膜為何火不過三年

盡管有“醫美”光環加持,但仍改不了面膜是快銷品的本質。這一點,注定其增長是強力營銷推動。

由于產品競爭激烈,做面膜單一品類的公司,幾乎難逃“火不過三年”的魔咒。這在資本市場上已有先例。

2006年御泥坊誕生,之后乘著B2C電商及面膜品類高速增長的紅利,公司高速發展。Choice數據顯示,2015年至2017年其收入、凈利潤復合增速高達56.18%、63.05%。

2018年2月底,御泥坊成功登陸A股,全年股價漲幅達46%。但好景不長,受面膜行業競爭加劇、試圖通過收購拓寬品類受挫,御泥坊業績增速大幅下滑,2018年凈利潤下滑17.53%,2019年收入增速僅為7.34%,凈利潤更是下滑79.17%。

御泥坊當時的困境在于,以單一品牌、單一品類起家,隨著越來越多對手進入面膜賽道,競爭加劇導致其收入迅速放緩。公司為了拓寬品類,也做了很多嘗試,但都沒有什么起色。

此外,御泥坊增長乏力的第二個原因,在于面膜產品陷入增長瓶頸的同時,公司的成本、銷售費用還在上升。2018年至2019年,御泥坊毛利率略有下滑,銷售費用率則37.73%上升至43.16%,這蠶食了公司利潤空間。

目前看,燒錢營銷的困境,敷爾佳們也在逐步遇到。

對于它們而言,在醫美面膜市場爆發早期,能夠迅速反應并抓住渠道營銷變革紅利的企業,能夠獲得不錯的增長。

但風口期也會吸引不少企業進入,導致競爭環境惡化:價格戰、銷售費用居高不下等等。這會使得企業增長開始停滯,隨后市場進入出清階段。這個階段,單純依賴渠道和營銷形成的壁壘肯定是過于薄弱的。

擺在醫美面膜廠商面前的新故事,或許是“膠原蛋白”這顆稻草。甚至有人認為這將是繼玻尿酸、肉毒素后的下一個醫美大風口。

由于膠原蛋白具有填充支撐、促進細胞生長的功效,除了目前的醫用敷料主要場景,還可以應用于注射填充、醫用創面敷料等醫美場景。

而目前市面上各企業產品間的競爭,更多是停留在表面,即圍繞消費者心智展開的營銷競爭,尚未真正上升到技術層面,還有諸多適應癥有待開拓。

短期內,偏向消費端的膠原蛋白產品會獲得不錯的現金流,但長期而言,越往深水區探索,膠原蛋白可發揮的作用和價值才會愈加體現。當然,這對于企業的研發技術等投入的要求,也將是幾何級的上升。

與已趨于成熟穩定的玻尿酸和肉毒素賽道相比,膠原蛋白還有很長的路要走。