文|動脈網

以前治病是為了活著,現在治病是為了活得更好。

一句話道盡了大眾對于健康認知的進步,也成了近年來康復需求逐年增加的注腳。康復醫學作為“四大醫學”之一,能夠降低臨床致殘率,提高患者的自理能力和生存質量,但過去并沒有得到應有的重視。

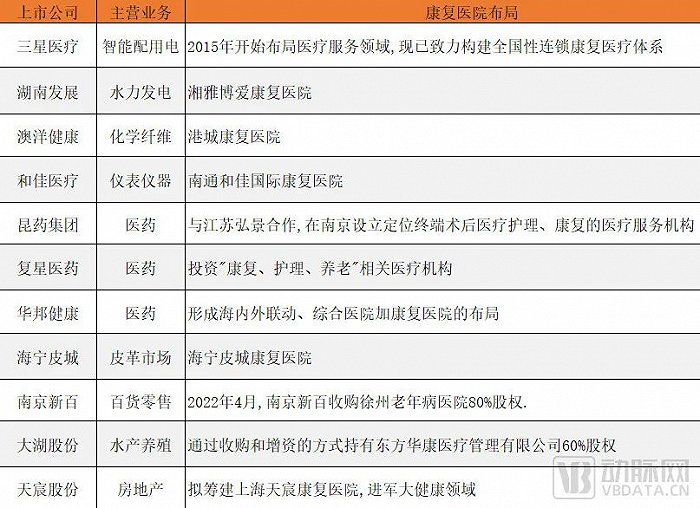

部分入局康復醫院的上市企業 動脈網整理

近年來,越來越多的上市企業開始投資康復醫院,像三星醫療經過數年發展已經握有近20家康復醫院,但也有新華醫療、和佳醫療旗下的康復醫院持續虧損。

都說康復醫療賽道正值黃金發展期,康復醫療也被認為是一個社會辦醫能做出成績的行業。那么,造成這些虧損的內因到底是什么呢?

要點1:弄清利從何來?

一說到康復,很多人想到的就是理療推拿之類的。之前,國內的傳統康復業務如老年退行性病變、骨科康復等,盈利空間確實不高。從醫保的角度來看,床日費用大概在250元~450元之間。后來隨著醫保報銷范圍的增加,很多重癥康復得以覆蓋。例如神經外科一個完整康復周期的費用,武漢最高可到4萬~6萬元,盈利空間明顯增大。

根據《國家康復醫學專業醫療服務與質量安全報告》的統計,包括腦卒中、脊柱關節退行性變、骨折與運動損傷術后、腦外傷以及脊髓損傷的康復需求,占我國整體康復需求的近70%。

此外,2021年8月3日,國家醫保局會同民政部發布了《長期護理失能等級評估標準(試行)》,這是針對失能失智老人的一個長期護理的評判標準。

一個老人被認定為失能失智,他每10年耗費的醫保資金大概是8萬~15萬之間。在得了神經系統疾病后,投入4萬~6萬塊錢去做康復,可以有效改善患者后續生活質量。如果不做,這類人群大概有30%~35%的概率進入失能失智范疇。從社會經濟的角度出發,醫保是愿意在重癥康復這塊進行投入的。

歷年來康復醫院診療人次數及次均診療費用數據源于中國衛生健康統計年鑒

過去,只有北京、上海這種醫保盈余超過9個月的區域支持這樣做。近年來,杭州、南京、南昌、武漢、長沙和重慶等城市,也陸續開始在重癥康復進行投入。與此同時,民營康復醫院以其相對便宜的價格切入,獲得政策支持,可以申請成為醫保定點醫療機構。

以上海地區為例,2020年,神經外科術后一個康復周期的費用,三甲醫院在12萬,民營醫院在6萬~8萬,少了40%;神經內科的康復費用三甲醫院是4萬、民營醫院為2萬,少了50%;骨科的康復費用是三甲醫院是2萬,民營大概是7000,少了65%。

ICU的費用三甲醫院是5000/天,民營醫院大概是3000/天;以神經外科為主的HDU高度依賴病房,三甲醫院是3000/天,民營醫院是2000/天,民營醫院比三甲醫院便宜了30%。可以看到康復費用,民營康復醫院確實比三甲醫院整體便宜40%左右。

也就是說,重癥康復這塊蛋糕是醫保劃出來的新市場,民營康復醫院需要依靠自身優質的服務和相對低廉的價格去爭奪。

要點2:競爭對手公立醫院康復科現狀

康復醫療服務覆蓋范圍包括老年人群、慢病患者、殘疾人群、產后康復人群、住院術后人群等。2020年,我國60歲以上老年人群的數量已達2.64億人;殘聯統計的殘疾人數達到3780.69萬;同時,年分娩活產數1203.45萬、國內總入院手術量達6663.74 萬人次。

僅從這些數據也能推測出康復的巨大需求量,只是這樣的需求在公立醫院無法得到滿足。

雖然我國也在逐步完善三級康復體系的建設,但三級醫院床位緊張、二級醫院康復科資源配置不足是常態。

對于公立醫院來說,床位周轉率是醫院運行效率的重要考核指標。據衛生健康統計年鑒的數據,2015年以來,我國公立醫院平均住院日呈明顯下降趨勢,其中三級醫院平均住院日從2015年的10.4天下降到2020年的9.3天。

此外,DRG/DIP 的全面推廣也加快了公立醫院、尤其是三級醫院的床位周轉速度。從北京、上海、浙江等地區的試點結果來看,DRG/DIP有效地縮短了患者平均住院日。

我國腦血管病住院花費總額(億元)數據源于中經網

神經內科中,每年腦卒中患病人數大概在1200萬,它的致死率較高,同時在一年內的復發率超過17%。此外,我國神經系統腫瘤發病率也達到了10萬分之15,尤其是腦膠質瘤和垂體瘤的住院周期較長,會涉及到康復治療。

以擁有國內頂級神經專科的華山醫院為例,近年來神經外科的手術量以每年20%的速度增長。像膠質瘤治療,術后恢復期一般在45天左右,而華山一般在術后的10天就會要求病人出院,剩余的35天該怎么辦?

還有以腦卒中為代表的神經內科急性病癥,在生命體征平穩、神經學癥狀不再發展后需要約28天的康復治療,而大三甲醫院通常在7天之后也會要求病人出院,剩下的20天該何去何從?

我國醫療資源相對稀缺,從效用最大化的角度出發,大三甲醫院的床位屬于緊俏資源,要將它們投入到最需要的地方去。因此,大三甲醫院們只能將這部分康復治療需求向外部輸出。

對于數量巨大的急性期和亞急性期患者來說,他們的康復需求是無法在公立醫院得到滿足的。

未來,公立三甲醫院的患者住院康復需求將持續溢出。

要點3:認清民營康復醫院的商業模式

從商業模式來說,民營康復醫院主要是承擔三甲公立醫院溢出的康復需求。

政策層面也在支持民營康復醫院的發展,2021年6月,國家衛健委、中國殘聯等八部門聯合印發的《關于印發加快推進康復醫療工作發展意見的通知》中,明確提出支持和引導社會力量舉辦規模化、連鎖化的康復醫療中心;統籌區域內公立醫療機構和社會辦醫資源。

我們可以用上海的例子來看民營康復醫院的商業模式。

作為國內頂級的三甲醫院之一,復旦大學附屬華山醫院的周圍分布了好幾家民營康復醫院,包括上海永慈康復醫院、上海新起點康復醫院、上海覽海康復醫院和上海禾濱康復醫院。之所以會設立在華山醫院周圍,就是為了更好地承接華山溢出的康復需求。

站在患者的角度,他們肯定更愿意相信華山醫院。但在華山醫院無法提供術后康復服務的情況下,如果康復醫院在華山附近,華山醫生會定期去巡診并且也有醫保報銷,和華山有公對公合作,那么多數患者和家屬肯定會樂意前往。

國內康復醫院數量變化數據源于中國衛生健康統計年鑒

雖然在2021年11月,《國家衛生健康委辦公廳關于開展康復醫療服務試點工作的通知》中,要求15個省市做康復試點,引導區域內部分一級、二級醫院轉型為康復醫院,也鼓勵社區醫院參與,但實際操作中會有許多問題。

從業務類型來說,這部分康復業務屬于重癥康復,無論是技術能力還是硬件配置,二級醫院和基層醫院并不能很好地承擔,而大三甲醫院又沒有動力去做。這個介于二級和三級之間的區域,賦予了民營康復醫院極佳的發展環境。

也就是說,這個新增康復市場,是一個以三甲醫院為核心,中心溢出型的市場。

對民營康復醫院來說,如何承接住這部分的需求,就成了最重要的問題。

要點4:認清康復市場格局

對于民營康復醫院來說,圍繞三甲醫院進行布局,就成了理所當然的選擇。當然,并非所有三甲醫院都值得去做,還需要考慮到市場的體量。

還是以上海為例,最理想的情況肯定是圍繞華山去做,但由于上海本身的體量夠大,圍繞其他醫院比如第六人民醫院,第九人民醫院,包括中山、瑞金、長海、仁濟也可以。

可是在非高能級城市就不一定了。

異地醫保實時結算政策的逐步推行,造成了亞急性期重癥如腫瘤、神經外科等患者,可以選擇更上一級的醫院進行治療。從國家衛健委公布的數據來看,患者流出數量最多的省份安徽、河北、江蘇、浙江和河南,住院患者流入最多的省份是上海、北京、江蘇、浙江和廣東。

畢馬威評選的31家領袖康復醫院床位數分布 圖源畢馬威

高能級城市的醫療資源在虹吸著周邊的患者。而患者的不斷到來,也進一步加速了大三甲醫院優勢學科的發展,加速了它們本就很高的床位周轉率。大三甲醫院也在調整自己的業務結構,讓更多的資源偏向優勢學科。

這又從側面加速了超級三甲醫院康復需求的外溢。

民營康復醫院雖然也希望像其他民營專科醫院如眼科、口腔一般,進行規模化經營,搞連鎖發展模式,但是康復需求的市場分布并不像其余專科那樣平均。如果盲目擴張,可能會讓投資回報的周期拉長。

一名業內人士向動脈網介紹:“除了北京、上海這樣的超級市場外,南京,杭州,武漢,廣州,西安和重慶等城市也是不錯的選擇,他們的大三甲醫院覆蓋區域都比較廣。同時,這些醫院里有一些比較強的神經外科,如武漢同濟醫院、廣州中山一附院,他們也會有較大的康復需求溢出。”

當然,再次一級城市也有這方面的市場,只是規模相對更小,包括濟南、合肥、蘇州、寧波、南昌、廈門、福州,長沙、哈爾濱、蘭州和鄭州等。在這類市場中,能否同當地最好的三甲醫院達成合作,就成了民營康復醫院能否順利發展的關鍵因素。

以三星醫療近期收購的武漢明州康復醫院和長沙明州康復醫院為例。武漢明州由于和武漢同濟有公對公的合作,床位使用率超過80%。而長沙明州由于沒有和當地最大的三甲醫院湘雅附一院達成合作,床位使用率大約在50%,兩者之間差異明顯。

至于再低一級的市場,就需要更謹慎了。因為市場規模有限,當地三甲醫院自己的業務都不飽和,自身都面臨業務轉型。它們轉型的重心通常會放在婦幼和康復上。在一個體量不大的市場上和公立三甲醫院競爭并非一個好的選擇。此外,這里的病人有很大幾率會被上級醫院虹吸,造成需求進一步萎縮。

要點5:打造優勢專科

在康復醫學的細分領域中,以神經系統疾病為代表的重癥康復、老年康復和功能康復是上市公司跨界康復發展熱點,因為它們的“含金量”相對較高。因此,民營康復醫院的業務結構,需要圍繞這些核心業務展開。

康復醫院的主要營收來自于住院收入,因此,床位使用率就成了醫院盈虧的關鍵。

據衛生健康統計年鑒的數據,2019年,國內康復醫院床位使用率僅有65.84%,而同期綜合醫院床位使用率為84.83%。床位使用率能否提高的要點在于民營康復醫院的技術方案是否具有承接溢出患者的核心競爭力。而HDU就是能否和上級醫院建立合作的重要接口。

ICU是重癥監護病房,HDU病房的全稱是high dependency unit,中文是高度依賴病房的意思。HDU 是 ICU與普通病房之間的過渡醫療單位,主要針對經ICU治療后生命體征相對穩定,可以脫離密切監護,但需要較高的依賴監測和護理的病人。

在HDU內,有ICU背景的醫生,早期康復經驗的康復醫師、康復治療師和擁有重癥監護經驗的護士團隊,聯合工作成為重癥康復護理團隊,結合專業的監護、護理、康復設備設施,患者哪怕在最小意識狀態也可以進行康復治療,大大降低患者因為長期臥床引發的心肺功能減退、肌肉萎縮、關節攣縮等方面的并發癥。

根據解放軍醫院管理雜志2018年《高依賴病房的建立》一文中的數據,一家康復醫院HDU病房使用率在81.25%~100%,ICU床位周轉率增加53.33%,患者經醫治康復好轉轉至普通病房的達89.26%,患者及家屬滿意度97.13%。

這些年來,越來越多的民營康復醫院跑通了“ICU+HDU+普通病房”的運行模式,形成了一個完整的治療鏈,利于病患的分層管理和治療。ICU用于和上級醫院對接轉診,病人在ICU經過短暫觀察后進入HDU,康復治療開始介入,助力病人早日恢復進入普通病房。

南京明州康復醫院各病區床日費用及床位使用率 數據源于企業公告

此外,HDU病房的設備數量比起ICU少,更強調康復設備的接入,如床旁電動站立床、踩車、中頻治療儀等。這些設備會占據一些空間,因此病房面積要求較ICU高。但從整體來看,HDU比ICU的投入要少很多,卻能提高患者治愈率,從而帶來品牌提升和獲客能力的增強。

從營收層面來講,需要使用HDU的重癥患者一般康復時間較長,能夠提高康復醫院床位使用率。從南京明州康復醫院的數據也能看出重癥病區的床日費用及床位使用率遠高于普通病房。

HDU病房這種ICU病房與普通病房之間的“緩沖帶”已成為重癥康復治療未來發展的一個方向。對于民營康復醫院來說,HDU病房的建立會是能否扭虧為盈的關鍵因素。

此外,也有一些民營康復醫院將優勢專科盯在了智能化上,像上海永慈康復醫院就通過與傅利葉智能合作,落地了智能物聯康復港。在康復物聯港內,一個康復師可以管理20個病人,同時進行物理治療,讓康復治療由人力密集型向技術密集型轉變 ,解決了患者與治療師之間的雙重痛點。

要點6:值得注意的三個細節

從運營角度看,相比綜合醫院,康復醫院的單院模型是輕資產、人力密集型,初始投入不算高。

以杭州明州康復醫院為例,一個400床位的康復醫院,經營場地面積約2萬平方米,購置高壓氧艙、B 超彩超、呼吸機、監護儀、腦電采集檢測儀、麻醉機、電動手術床等醫療器械共計約1000臺/套,賬面價值約1000萬元。場地租金投入約500萬/年,成熟期醫護團隊約250人,人力成本約4000萬/年,約占收入20-25%。

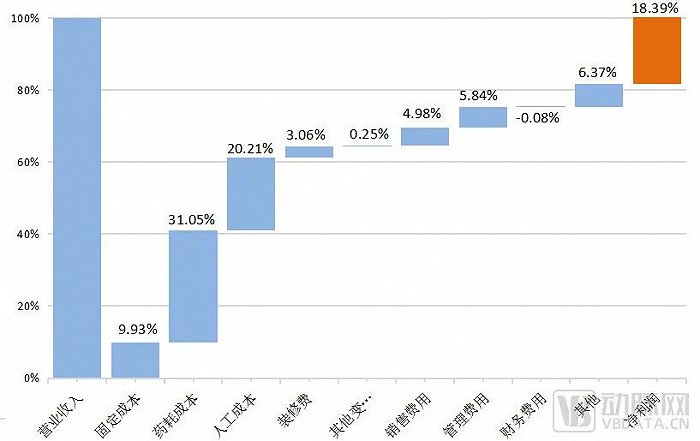

杭州明州康復醫院2020年收入成本拆分數據源于企業公告

由于康復醫療的性質,康復醫院單床日產出有限。杭州明州康復醫院2020年主要成本來自藥耗(占比 31.50%)和人工(占比 20.21%),這兩項也是康復運營中的關鍵因素,它們將直接影響利潤率。

杭州明州康復成立時間較早,運營更為成熟,凈利率相對較高。目前,行業平均水平在12%~16%左右。

從業務結構來看,康復醫院盈利狀況最好的業務是HDU、神經外科和神經內科。從康復醫院的角度來看,盡管ICU屬于虧損狀態,但因為要靠它從上級醫院接收病人,所以即便虧損也必須去做。

對于民營康復醫院來說,不同地方醫保局有不同的要求,需要針對這些要求設計業務結構。比如上海醫保局會要求承接到大三甲醫院轉診業務的民營康復醫院設置一些公益性的康復項目,比如少兒腦癱康復。而武漢則沒這方面的要求,民營康復醫院可以圍繞ICU+HDU+神經康復科這樣的黃金組合來打造業務結構。

盡管神經康復是核心業務,但是對于擴展業務也要提前布局。

目前,有的民營康復醫院針對老年人群體切入養老服務,利用康復技術上的優勢打造醫養融合模式。也有的康復醫院開始打造大專科+小綜合的模式,開展其他疾病治療,增加藥品、耗材等收入。還有針對地方實際情況,例如在重工業城市開展工傷康復業務,在沿海地區做風濕性疾病康復業務。

顧連醫療康復業務結構 圖源企業官網

從連鎖發展來看,一些業內人士認為,未來可能還有5年左右的紅利期。之后各地的政策會陸續向上海看齊,從嚴格控費到科室設置要求,企業需要提前適應。既然單院利潤率并不高,那就走規模化道路。

前面我們已經分析了,康復有一定的地域性限制。因此,很多民營康復醫院的規模化發展放棄了傳統的全面鋪開模式,而是針對已有業務區域進行擴市占的連鎖發展模式。或是將已有醫院進行擴建。

以三星醫療于2022年公告并購的5家康復醫院為例,它們的總床位數均在200張以上,大多處于盈虧平衡之后、床位利用率仍在提升、盈利能力提升的快速發展階段。值得注意的是,其中三家醫院未來都有擴床的計劃。

對于一些民營康復醫院來說,離開本地的公立醫院的支持,到異地發展,將面臨許多挑戰。以上市公司湖南發展為例,雖然主業是水電,但通過旗下子公司投資湘雅博愛康復醫院。獲得成功后,從2015年開始,陸續投資了4家康復醫院分別位于常德、衡陽、湘西和武漢。

不過,另外四家離開了湘雅附一院的支持,發展不盡人意。從公司年報可以看到,一直持續虧損,最終在2019年被轉讓。異地擴張,很多時候考驗的不是民營康復醫院自身的能力,而是上級醫療資源。

寫在最后

對于民營康復醫院來說,評估自身優勢,結合當地醫療資源,建立優勢病種康復路徑,將它們打造成為重點業務,并將這些重點業務在當地三級綜合醫院中推廣,建立穩定的轉診機制。盡管業務的合作需要時間,但好口碑在醫生之間傳播速度是相當迅速的。

因此,針對醫生的營銷同樣重要。組織學術會議就是一種常用的方法,例如在會議中展示新型的治療方法,提升民營醫院在本地醫學界的整體印象。長此以往,民營康復醫院建立起一定的學術地位,既能促進和三甲醫院建立轉診正式通道,也有利于自身業務拓展。

除了上述因素,人才也是一個重要環節,不管是業務的開展還是服務的復制,都需要人才。目前,國內康復人才缺口較大,能否有效建立人才團隊,對民營康復醫院的發展至關重要。不管是外聘、內部培養還是多方合作,民營康復醫院需要在人才梯隊建設方面多做嘗試。

人口結構決定了我國在今后很長一段時間里對于康復的需求都將是供不應求的狀態,民營康復醫療機構將在今后幾年中進入發展的黃金時期。想要建立一家盈利的康復醫院,需要采取正確的模式道路,拒絕同質化、邊緣化,這樣才能在康復大浪潮中搏浪前行。