文|異觀財經 黑神天譴冥王

疫情近三年,憋壞了眾人的同時,更是讓提供在線旅游服務的平臺苦苦煎熬。2020年的全球性公共衛生事件,讓旅游行業遭遇空前重擊。

疫情的集中爆發和持續反復,讓居民出行受限,旅游需求被迫減少,這對于在線旅游服務的平臺而言,如同進入漫長的冬日。

2021年,隨著國內疫情得到有效控制,國內旅游業務出現了回暖的跡象,但距離旅游業巔峰時期仍有很大的差距。對于現下的各在線旅游服務平臺而言,正處于一個修煉內功的同時,苦苦等待一個“春天”的苦寒之期。

近期,攜程、同程旅行、途牛均發布了2022年第一季度業績報告,對比三家公司的業績表現來看,可以更直觀的感知三家上市公司的生存現狀,以及未來又將有怎樣的發展?

攜程、同程、途牛苦熬“寒冬”

進入2022年,疫情在國內多個省份反彈,為防控疫情蔓延,更多限制性措施出臺,造成國內旅游業市場波動,攜程、同程旅行和途牛公布的2022年第一季度財報業績也不難看出,各在線旅游服務平臺依舊持續承壓,日子過得舉步維艱。

首先,從三者的營收規模看要慘淡不少,季度營收同比增速更是不見起色。

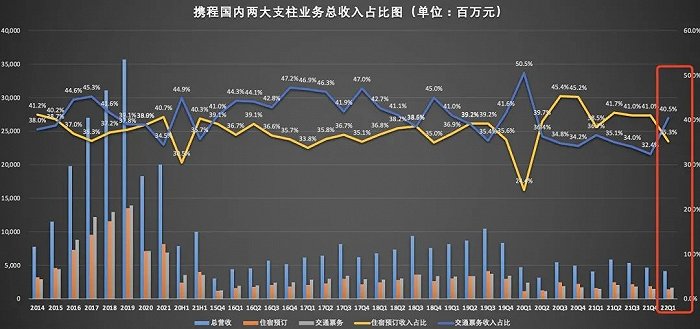

從營收規模方面,攜程的營收規模最大,與上年同期營收規模幾乎持平。數據顯示,2022年第一季度,攜程集團的凈營業收入為41.11億元,與上年同期的41.09億元幾乎持平。

事實上,自全球性公共衛生事件以來,攜程的全球化戰略嚴重受阻,戰略重心被迫轉移至國內。受益于海外旅游市場的強勁復蘇,攜程集團在海外酒店、交通、門票、商旅等業務方面,迎來全面回暖。

從攜程住宿業務來看,一季度國際平臺整體酒店預訂量較2019年同期增長約25%。在國際機票業務方面,一季度攜程國際平臺整體機票預訂量同比增長超270%。

然而,今年開年以來,以及3月中下旬疫情波動影響,攜程國內業務均面臨壓力和挑戰,僅交通票務收入實現正增長,其他各項業務均呈現不同程度的負增長。

具體來看,今年一季度,攜程住宿預訂收入14.5億元,同比減少8.2%,環比減少24.4%;交通票務收入16.63億元,同比增長10.4%,環比增長9.7%;旅游度假業務收入1.24億元,同比減少26.6%,環比減少29.9%;商旅管理業務收入2.22億元,同比減少11.9%,環比減少39.5%。

總體來看,住宿預訂和交通票務是攜程國內業務的兩大支柱業務。2022年一季度之前,住宿預訂是攜程最大收入來源,本季度交通票務實現唯一正增長業務,也讓該項業務首次晉升為攜程第一大收入來源。

交通票務業務收入成為最大的收入來源的原因之一,國內多省防控限制,跨地區旅游減少,有出行旅游需求的用戶則轉為本地游、周邊游,這類旅游通常情況下酒旅住宿的需求要比跨地旅游的需求少很多。

兩者的營收增速呈現兩極化,與多省疫情反復有很大關系,住宿預訂業務下降與疫情反復,一方面熱門旅游景點配合當地疫情防控在政策關閉景區,另外一方面疫情防控管控人們出行旅游受限均會給攜程的酒旅預訂造成運營壓力。

途牛在三者之間墊底,數據顯示,途牛2022年第一季度實現4150萬元的凈營收,同比下降46.4%,結合25個季度的數據來看,營收規模處于歷史低位。按業務劃分,旅游度假(Packaged Tours)業務營收為1440萬元,同比下降68.3%;其他業務營收為2710萬元,同比下降15.3%。

由于途牛旅游出境游產品在總業務量中占比過高,全球公共衛生事件影響下,途牛的出境游業務受到重創,對總營收直接影響。

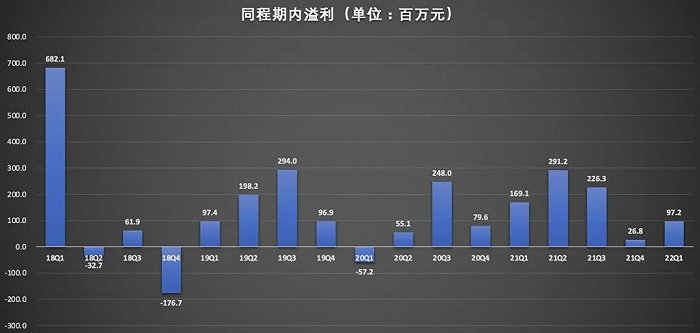

同程旅行是三者中唯一實現營收正增長的平臺,且其營收規模也超過途牛。數據顯示,2022年一季度,同程旅行營收同比增長6.5%至17.18億元,較上一季度減少7%。其中,住宿預訂實現5.43億元的收入,同比增長了18.5%;交通票務服務收入10.172億元,同比減少0.6%。

其次,從盈利來看,同程旅行保持盈利,但凈利潤明顯減少,攜程同比轉虧,途牛更是自上市以來持續虧損。

數據顯示,途牛2022年第一季度凈虧損4170萬元,上年同期為凈虧損4160萬元;歸屬于普通股股東凈虧損4040萬元,上年同期為虧損3950萬元。

同程旅行方面,2022年第一季度實現了9720萬元的凈利潤,疫情以來連續8個季度實現盈利,但凈利潤規模持續下滑。

同程旅行在營收同比增速和盈利方面跑贏攜程和途牛,一定程度上與活躍用戶、付費用戶規模保持增長有直接關系。數據顯示,2022年第一季度,同程旅行平均月活躍用戶數目達到2.448億,同比增長4.5%;平均月付費用戶數目達3170萬。

2022年第一季度歸屬于攜程集團股東的凈虧損為9.89億元,2021年同期凈利潤為17.8億元,由盈轉虧。

“窗口期”臨近,OTA平臺用戶爭奪戰重燃?

無論是在線旅游服務平臺,還是關注該領域的投資者,都在等一個“春天”。

昨天,有報道顯示攜程財報發布后股價大漲,事實上攜程股價上漲并非是受業績推動,而是受利好消息推動。消息面上,國家衛健委發布第九版新冠肺炎防控方案,將密切接觸者、入境人員隔離管控時間從“14+7”調整為“7+3”。受該利好消息推動,昨天中概旅行服務概念股大漲。

通常情況下,暑期是旅游旺季。某旅游平臺數據顯示,截至6月21日,近一周暑期跨省跟團游預訂量周環比增長291%;暑期跨省酒店預訂周環比增長151%;“機+酒”訂單量自6月以來飛速提升,6月日均訂單量已趕超去年同期。

另一旅游平臺上的數據顯示,今年6月1-15日,全國酒店預訂量較5月后半月環比增長超過一倍;近一周,暑期機票預訂量環比上一周增長。今年的暑假,很可能成為OTA平臺們翹首以盼的旅游出行需求釋放的“窗口期”。

此外,據媒體報道,6月以來,浙江、甘肅、江西、海南、江蘇、青海等多地陸續放寬人員跨省流動政策。伴隨暑假的到來和多省跨省流動政策的防控放松,在線旅游服務平臺或將迎來新的增長。

不過,瞄準暑假檔的可不只攜程、同程旅行、途牛等在線服務平臺,美團、去哪兒、飛豬等平臺也同樣在等這樣的一個契機。包含飛豬在內的阿里本地生活業務,同樣受到疫情等不確定因素沖擊,今年一季度內的訂單同比增速僅為9%,而過去整個財年訂單同比增長高達25%。

高德、飛豬受疫情影響最為明顯,今年一季度,高德的訂單量同比增速放緩,飛豬的訂單量更是出現了同比下降。

相信接下來各家又將各顯神通,是否會掀起新一輪的流量搶奪戰?

消息的利好帶動股價上漲終究是短暫的,在線旅游服務平臺想要實現持續、穩定增長,終究還是要靠公司的自身戰略和業務來有效驅動。攜程、同程旅行和途牛之間,途牛被遠遠甩在后面,已然掉隊。用戶流量爭奪方面,同程做得是不錯的。戰略方面,同程旅行背靠微信生態向三線及以下城市下沉。2021年,同程旅行進一步在騰訊生態系統內擴展流量渠道,通過兩個微信支付界面的入口獲得穩定的流量。2021年,其80.7%的平均月活躍用戶來自微信小程序。

數據顯示,同程旅行居住在中國非一線城市的注冊用戶約占注冊用戶總數的86.7%。2021年,同程旅行在微信平臺上約61.7%的新付費用戶來自中國的三線或以下城市。

想要獲取用戶流量,營銷必不可少。去年同程旅行推出的“機票盲盒”等營銷活動,幫助其實現了用戶的增長。

美團一直都是攜程一個不容忽視的競爭對手,尤其是在酒店及旅游業務方面。數據顯示,美團2022年第一季度,到店、酒店及旅游分部收入同比增長15.8%至76億元,經營溢利同比增長26.4%至35億元,經營利潤率為45.6%。

美團超級App的屬性,讓其坐穩在線旅游利潤榜頭把交椅。今年3月,美團的酒店及旅游業務同樣受到奧密克戎病毒傳播及旅游限制的沖擊,其國內酒店間夜量同比下降了個位數百分比。本地住宿的需求繼續超過異地旅游場景的需求,為此美團加強在產品、服務及營銷方面的能力,以滿足本地旅游需求增長。

根據美團財報披露,其高星酒店間夜量占比達17.4%,創歷史新高。

攜程也在不斷尋找新的業務增量。今年一季度,攜程平臺高星酒店套餐訂單占比環比提升超30%。疫情之下,攜程持續與酒店合作伙伴共建聯合會員體系。截至2022年第一季度末,攜程平臺的聯合會員較2021年同期增長近3倍。

在旅游度假方面,今年第一季度,攜程露營業務簽約露營地數量逐月增長3位數,訂單量和交易額的增長趨勢延續至今。一季度,攜程國內門票訂單較2019年呈現兩位數增長。攜程租車的季度銷售額較2019年同期增長54%,通過持續擴大長尾目的地供應鏈覆蓋,合作伙伴數量環比增長兩位數。攜程周邊及短途私家團訂單量較2019年同期接近全量恢復。

在內容營銷方面,今年一季度,攜程平臺上的日均用戶創作內容環比增長140%,KOL數量環比增長10%,用戶平均內容瀏覽量也同比增加約40%。

在宏觀經濟形勢下行的大環境下,各大企業都在倡導降本增效,單純依靠流量思維掠地攻城的方法已不再適應當下,伴隨移動互聯網紅利的結束,用戶進入存量時代。對于OTA平臺而言,更需要對用戶做精細化管理,通過提升服務和用戶體驗,不斷挖掘用戶價值,才能走得更長遠。