文|美商研究

醫美板塊自 2021 年 6 月以來由于監管趨嚴迎來較大幅度下調,目前監管政策逐步明晰,板塊調整蓄勢。我們復盤分析板塊走勢認為產品推新+政策監管是兩大主旋律,一方面產品推新預期拉高板塊估值,另一方面對政策風險的擔憂加劇驅動估值回調。

對上游藥械服務商來講,嚴監管為合規產品提供替代空間,合規醫療器械注冊證(尤其是 III 類)的優勢被放大,產品推新落地后更加考驗公司產品商業化推廣的能力,短期應予以關注。

長期來看,B2B2C 的商業模式決定了產品力仍將成為最重要的競爭維度,公司的研發實力、創新基因以及 ToB 渠道深耕能力等要素則更為重要。

對中游服務機構來講,新品對注射技術及審美能力的要求或將不斷提高,以及如何利用新品延長求美者的消費生命周期、擴大求美者的產品消費半徑則考驗其醫生及管理者水平。

醫療美容廣告的嚴監管短期內或將提高直客機構的獲客成本,疊加監管部門對違法違規醫美機構的打擊,將在中長期放大頭部合規機構的資質牌照以及口碑優勢,有助于行業集中度的提升以及長期的健康發展。

一、產品推新:迭代升級,滿足求美者需求

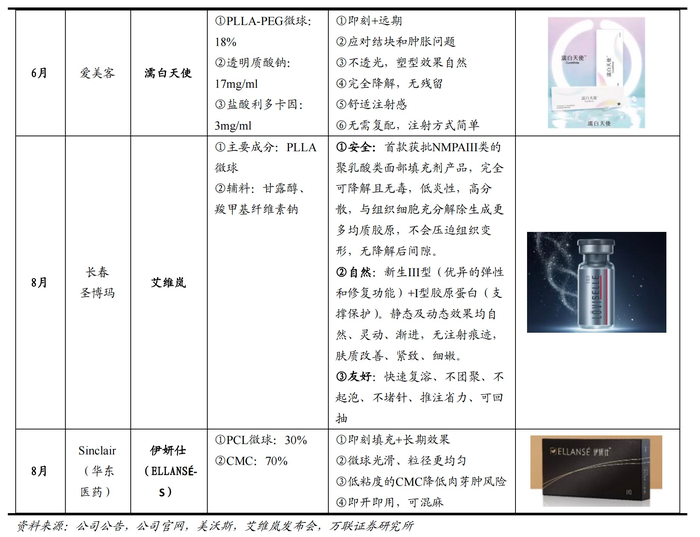

2021 年新品主要為三大類產品:肉毒毒素類(四環代理的樂提葆100U)、水光類(華熙旗下御齡雙子針及愛美客旗下冭活泡泡針)、再生材料類(愛美客旗下濡白天使、長春圣博瑪旗下艾維嵐以及華東醫藥旗下伊妍仕),均高度重視差異化。

1、肉毒毒素類

四環代理的樂提葆100U產品于2月正式在市場推出,Letybo踐行強差異化策略,依靠自身同樣較小的彌散面積(效果好)等特點,瞄準衡力與BOTOX的中間價格帶,定位輕奢(中高端),以年輕人的第一款進口肉毒搶占消費者心智。

一方面承接此前衡力用戶因消費升級或抗藥性(衡力采用醫用明膠作為賦形劑,易產生抗藥性)溢出的需求,另一方面捕捉消費BOTOX有所壓力但又對品質有所追求的消費者,目前來看收效良好。

2、水光類

華熙生物及愛美客分別推出兩大水光類產品御齡雙子針及冭活泡泡針,發力面部年輕化賽道。

御齡雙子針采用微交聯技術(效果優于非交聯,促進膠原蛋白合成),精準定位抗衰領域靜態紋市場,糾正額部及周邊靜態紋,定位肉毒伴侶,彌補肉毒毒素在解決靜態紋上的不足,為B端機構提供營銷思路;

冭活泡泡針則提出“醫學隔離膜”概念,通過加入L-肌肽活性成分實現雙抗(抗糖褪黃+抗氧抗衰),通過雙分子玻尿酸補水(大分子鎖水筑基,增強皮膚角質層對活性物質的吸收利用+小分子快速滲透,增強成纖維細胞功能),形成“醫學隔離膜”,以此實現褪黃、彈潤、通透、緊致的效果。

打造“治養一體”的醫療美膚新模式,提出“先筑基,再重塑”,定位醫療美膚第一步,一方面可與自家玻尿酸類產品、埋植線類產品、冷敷貼類產品針對求美者消費生命周期構建聯合治療解決方案,另一方面亦可與光電類項目進行聯合。

3、再生類

再生材料因效果自然、改善膚質、效果持久等優勢有望蠶食部分玻尿酸填充劑市場,但價格定位預計較高。

愛美客、長春圣博瑪以及華東醫藥于21下半年分別推出濡白天使(PLLA-PEG微球+透明質酸鈉)、艾維嵐(PLLA微球)以及伊妍仕(PCL微球+CMC)。

三者雖均為再生類填充劑,但仍具差異化,如濡白天使在組分(加入PEG, 并采用SDAM專利技術將微球均勻混懸在交聯透明質酸內)、包裝(無需復溶)等方面作出創新以應對求美者及醫生痛點。

隨著“玻尿酸”、“肉毒”、“再生”等關鍵詞的市場關注度不斷提高,市場對新品為公司帶來利潤增量的期待也相應提高,拉高板塊估值。

隨著新品不斷推出,對上游藥械儀器商來講,后續更加考驗公司產品商業化推廣的能力,短期應予以關注。

長期來看,B2B2C的商業模式決定了產品力仍將成為最重要的競爭維度,公司的研發實力、創新基因等要素則更為重要。

對中游服務機構來講,新品對注射技術及審美能力的要求或將不斷提高,以及如何利用新品延長求美者的消費生命周期、擴大求美者的產品消費半徑則考驗其醫生及管理者水平。

二、監管及疫情反復擾動下,產業鏈各環節企業業績分化較大

1、財務表現

藥械產品端持續高增,疫情監管擾動機構平臺業績表現醫美產業鏈價值分布于四個環節,上游原料端,中游藥械產品端,下游機構服務端及渠道平臺端。

基于服務客戶、提供產品屬性差異,各環節利潤空間不同,受行業政策、終端需求擾動程度也不盡相同,但不改其低滲透、高增長趨勢。

2、藥械產品端

2021 年,醫美新規頻繁落地,監管日趨嚴格,加強水貨打擊力度,但對于藥械產品端龍頭企業來說,影響較小反而放大其合規持證優勢,加之醫美教育深入與再生產品落地,整體營收、利潤齊升,平均同比增速分別達50.9%/53.9%。

高產品附加值使其盈利能力維持高位,平均毛利率 65.5%、凈利率 23.2%。未來玻尿酸等傳統注射領域經久不衰,產品體系將進一步細化完善;

光電領域潛力十足,無創治療將進入成長快車道;

再生領域剛剛起步,隨消費者認知提升與醫師培訓教育,將推動產品需求提升,醫美中游藥械產品端將持續維持高景氣發展。

3、機構服務端

直面終端消費者,不僅為服務診療提供方,同樣也為廣告宣傳投放方、產品進貨銷售方。

2021 及 2022Q1 期間,疫情反復直接擾動機構經營,部分地區機構出現暫停營業,診療服務被迫暫停。

機構服務端 21 年平均收入同比增速 20.7%,歸母凈利潤同比增速-131.1%下滑嚴重,毛利率 53.4%,凈利率 2.7%,盈利能力遠低于中游企業。

未來短期看疫情影響將持續限制醫美機構經營活動開展,長期看醫美需求的持續增長以及疫情期間被抑制的醫美消費將賦予機構端充足的恢復動力,因此較為看好疫后機構業績回升。

4、渠道平臺端

新氧為代表的應用軟件出現打破了以往機構與消費者間的信息壁壘,內容營銷與項目科普等降低雙方信息不對稱,同樣也使得廣告宣傳觸達面更廣。

在疫情影響下,預計部分消費者將咨詢活動等從線下移至線上完成,同時疫情也使得部分消費者風險意識增強,更傾向于在平臺提前獲取項目信息并進行機構對比,渠道平臺仍將為醫美產業不可或缺的重要環節。

三、政策端:監管走向常態化,引領行業有序發展

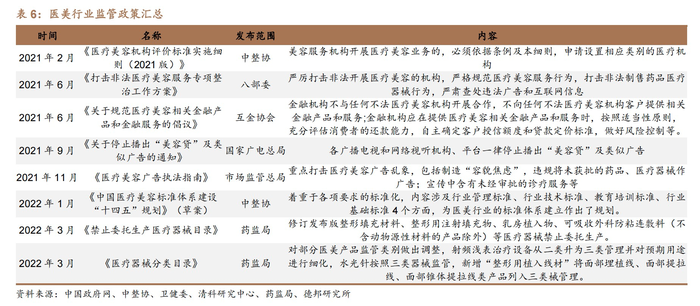

嚴格監管走向常態化,多角度聚焦醫美灰色地帶。近年來醫美行業監管趨嚴,多項醫美政策出臺,引導行業從粗放式管理向精細規范化發展轉變。

2021 年,政策多聚焦于機構端及宣傳端整治,6 月八部委出臺《打擊非法醫療美容服務專項整治工作方案》;

9 月廣電總局發布“美麗貸”廣告停止播出公告;11 月出臺廣告法正式稿。

2022 年,政策調整與修訂重心更偏向于產品端:

1 月中整協發布《中國醫療美容標準體系建設“十四五”規劃》(草案)強調標準化;

3 月藥監局出臺修訂后《禁止委托生產醫療器械目錄》及調整后《醫療器械分類目錄》,禁止整形填充材料、整形用注射填充物等醫療器械委托生產,并對部分醫療器械管理類別進行調整,水光針按三類器械監管,射頻淺表治療設備從二類升為三類管理并對預期用途進行細化,新增“整形用植入線材”將埋線類產品列入三類械管理等。

未來行業監管將趨于常態化,助推合規龍頭藥械取代非法渠道水貨、貼牌假貨的藥械地下市場,推進正規藥械擴容,國產優質中端產品有望承接市場需求轉移。

四、風險提示

1、監管風險

由于一方面目前我國醫美亂象仍多,另一方面我國藥械上市、機構執業均受到嚴格的監管,監管政策的出臺和執行力度對行業的盈利能力與發展趨勢均有較大影響。

2、醫療事故風險

無論是對耗材儀器商,還是對服務機構來講,醫療事故都將對其經營產生重大影響。

3、經濟增速不及預期風險

因行業具有一定的可選消費屬性,經濟增速不及預期,消費升級受限將影響行業發展。

參考資料:

【德邦證券】商業貿易行業美護板塊2021-amp-22Q1財報總結:21年-amp-22Q1美護業績高增,維持高景氣度,看好長期配置價值

【海通國際證券】化妝品醫美行業2021、1Q22業績總結:醫美保持高增長,化妝品馬太效應顯現

【萬聯證券】醫美行業21年-22Q1業績綜述報告:業績驗證行業高成長,上游表現更佳