文|財經無忌 無銹缽 山核桃

距離618的滾滾硝煙,已經過去了半個月。

前一秒震耳欲聾的大促聲浪,仿佛轉瞬之間就難以尋覓。同過去的每一屆電商盛典一樣,GMV的數字轉盤總是在某個特定的時間戛然而止,而交易單量之外的波動,卻如石子濺出的波紋,依舊蕩漾在中國經濟的肌理之中。

對于這屆618來說,未熄的余波,就發生在“直播電商”這一業態里。

一方面,在“淘京拼”等傳統平臺聲量銳減的時刻,“直播電商”成為了維系618熱度的關鍵力量;另一方面,即便是在618告一段落之后,直播電商的“爆聞”和變革,也依然在持續醞釀。

第三方數據顯示,過去的這個618,直播電商行業的總GMV高達1445億元,作為對比,2021年這一數字還僅僅只有645億元。無論從哪個角度來看,直播電商的高增量和深度參與,同“史上最難618”的頭銜,都構成了一場鮮明的對比。

種種跡象表明,當下,綜合電商與直播電商的增長已形成了明顯的分化,與此同時,另一股分化的趨勢,也在直播電商的內部涌動。

而伴隨著后一股分化的加速,過去關于這一業態的預測,也變得不再確定。

“基礎設施”還是“特色零售”?

回望過去,市場對于直播電商的認知,一直存在一定的誤差。

這一業態橫空出世的2019年,許多人相信,他們正在見證“內容+電商”模式的興起,卻不料,伴隨著時間的推移,2020年,直播迅速從內容中抽身,轉向了流量電商的熱潮。

而就在人們相信,2021會是頭部主播為了流量“刺刀見紅”的一年時,猝然而至的“投訴門”,又將整個行業拉回了供應鏈的重裝戰爭。

來到2022,供應鏈和選品環節剛剛完善,原本穩固的頭部主播生態驟然爆發巨變,靠服務和品質取勝的口號剛剛落地,東方甄選的崛起,又讓人們重新看到了三年前“內容夢”的曙光。

眾多不確定的設想中,關于直播電商的未來,外界曾經有過一個大膽的預測:

直播電商將從專用走向標配,從大主播到品牌自播,從美妝品類到全品類,成為零售行業的新“基礎設施”。

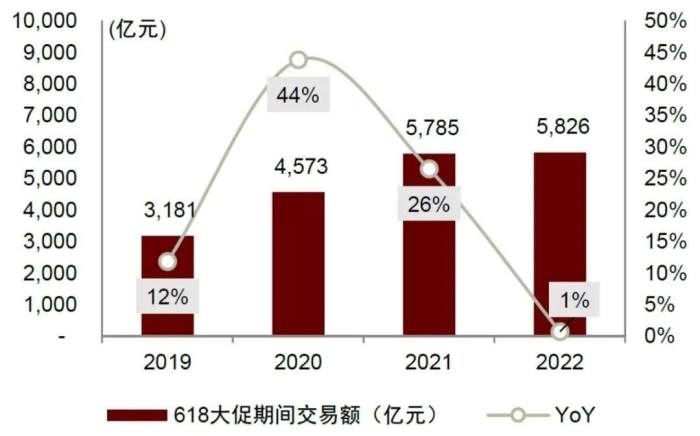

圖源:星圖數據,中金公司研究部 618綜合電商銷售額及增速

這條“基礎設施”之路事實上電商行業也走過。從早期的網購到如今日益成熟的完整電商產業鏈,電商同樣經歷了從少數到普惠的過程。從曾經少數人的工具到如今適用于多場景的通用基礎設施,中國電商行業的成長邏輯似乎正在直播電商身上再度重演。

這一觀點并非沒有實踐與理論支撐。從直播電商發展的生命周期來看,這一業態已從曾經的粗放邁向精細,隨著“淘抖快拼”加速直播電商的布局,行業發展初期的先發優勢正隨著人員和信息的流動變得平均化,內容與供應鏈建設成為直播電商的新增長極。

但僅從這個618來看,“萬物皆可直播電商”這一觀點仍值得商榷,從直播與商品兩大方面來看,對目前的直播電商來說,成為基礎設施還只是一個遙遠的夢想, 當下的直播電商,充其量仍然只是一種零售的“特色模式”。

首先,“基礎設施”意味著直播電商已成為流量的總入口,可以接入所有的商品。 但顯然,并非所有的商品都能完美鏈入直播電商。

一類是汽車等高價低頻的大宗消費品,必須依賴線下“看車、試駕、比價、下單”等一系列流程,才能完成交易閉環,單憑直播電商無法建立消費信任。

另一類則是農產品、二手奢侈品等非標品,如果未建立起全鏈路的交易模式,很難走向規模化。

其次,直播電商也并不適合所有的商品。 區別于線下零售與線上貨架電商,直播電商的差異化價值在于展示性與互動性。

一方面,區別于貨架電商的“人找貨”,主播對商品進行詳細地展示與講解,同時直播間的陪伴屬性也讓用戶和主播之間建立了情感鏈接。

一些原本低滲透率產品借助直播電商快速崛起,此次618期間,運動戶外、寵物經濟等品類借助直播電商取得了較為亮眼的成績。

但一些低價高頻商品并不適合直播電商,其復購通過貨架電商或即時零售就可完成,特別在疫情沖擊下,考慮到物流供應鏈問題,社區團購等渠道成為了消費者的新選擇。如食品生鮮領域,618期間社區團購銷售額分別達到153億元,多多買菜位列社團團購銷售額第一。

這也意味著,短期來看,直播電商仍然不具備替代其他零售業務,乃至于成為流量入口的可能,比起這一模式在“種草”端的天然優勢,反復“拔草”的任務,依然需要交給線下和傳統電商平臺。

“確定性消費”會是趨勢嗎?

事實上,關于如何改變直播電商長期依賴“爆款種草”的模式,平臺內部曾經有過多次嘗試。

其中的一個關鍵,就是依靠對“搜索”的升級,提高貨架的轉化,構筑“確定性消費”。

抖音的嘗試,就是其中的一個縮影,2016年,字節跳動開始研究搜索技術,2020年開始正式在今日頭條應用內推出“頭條搜索”,2021年初,抖音推出首支搜索年度短片,內部資料顯示,搜索是字節跳動2021年度三大業務線之一。

同一時間,抖音電商也開始持續優化與提升抖音商城的地位,無論是將個人主頁簡介下方原有的“抖音小店”二級入口更名為“抖音商城”,還是多次測試首頁一級流量入口,種種跡象都在表明,抖音電商正在逐步加快“確定性消費”場域的構建。

再來看快手,快手最先提出的概念是“信任電商”,今年618之前的“引力大會”上,快手再度將自己定位為“新市井電商”,提出“實在人、實在貨、實在價”的價值主張,業務戰略也升級為“大搞信任電商、大搞快品牌、大搞品牌、大搞服務商。”

兩者相比,抖音追求的是將消費者與貨綁定,而快手謀求的則是將消費者與主播綁定。

宏觀來看,這種轉變,一方面傳遞了平臺對于穩定收入的需求,另一方面,也體現著行業整體對于流量可持續性的焦慮。

過往,相比于傳統電商品牌的貨架模式,直播電商所構筑的消費場景,一直是“逛中買”的興趣消費,這一模式的本質,仍然沒有跳脫出流量變現的范疇。而要想獲得持續、穩定的收益,平臺必須創造一個直接的消費導向,通過搜索為入口,實現用戶與商品的匹配。

然而,這種“流量入口+貨架電商”的模式,雖然看似美好,但卻意味著同傳統電商平臺直接分羹。盡管消費者已經培養出了“在非電商平臺購物”的心智,但并不意味著,他們愿意徹底放棄前者優勢的價格、出色的供應鏈和完善的售后體系。

值此之際,東方甄選的火爆,更是為行業的前景,蒙上了一層模糊的面紗。

相較于提前預熱,依靠坑位費盈利的確定模式,東方甄選的直播帶貨,卻為所有人展現了直播電商“最初的面孔”—— 沒有坑位費,沒有大牌低價,依靠內容取勝,賺取帶貨傭金。

在俞敏洪看來,不論是收取坑位費,還是低價折扣,都會使商家和平臺互相綁架,最終無論產品品質如何,都會被擺在貨架上。這種“人找貨”的方式并不可取,依靠直播自身內容和趣味取勝的“貨找人”模式,才應當是未來。

某種意義上,這樣的觀點碰撞,或許也代表了當前直播電商行業整體的迷茫,伴隨著東方甄選的直播事業走入深水區,市場或將得到這個問題的答案:

“直播電商究竟會倒向‘直播’,還是倒向‘電商’?”

“削藩”還是培養“下一個李佳琦”?

對此,至少消費者給出的答案是“直播”。

這個618里,同成交額一道高漲的,是坊間對于頭部主播的呼喚。行業GMV增長124%的宏大數據,也因頭部大主播缺席而顯得多少有些荒涼。

回望直播電商的短暫歷史,“大主播”的身影,一直都如影隨形。

無論是早期的張大奕,還是后來的薇婭、李佳琦,亦或是如今的董宇輝們,大主播的起落,見證了直播電商的成長軌跡,而雙方之間“微妙”的關系,也伴隨行業始終。

一些數據印證了仍然印證了頭部主播對電商平臺的重要性。因為超級頭部主播的停播,今年的淘寶直播沒能蟬聯直播電商銷售榜的第一,來自星圖數據的數據顯示,前兩名是來勢洶洶的抖音與快手。

抖音電商成了今年618最大的贏家,數據顯示,抖音今年 618的直播總時長達到4045 萬個小時、掛購物車的短視頻直播量超過1151億次。

從主播中心化到去中心化,電商平臺與大主播的關系一直處于動態變化中,盡管券商研究報告中,將“平臺去頭部主播化”列為重要的變化因子,但這個618的現實印證了平臺依舊需要“頭部流量”。

另一方面,平臺、品牌對于頭部主播的抗拒,也在不斷累積。

如果說,快手此前的“削藩”,印證的是電商平臺對控制權的爭奪,那么歐萊雅事件,所折射出的,則是大品牌對于直播電商擾亂自身價格體系的不滿。

從宏觀層面來看,電商發展初期走的是低價策略,直播電商延續了這種基因。對于頭部主播來說,將低價產品賣給粉絲,獲取更大的流量和關注,再以此和品牌議價,拿到低價的商品再繼續擴大影響力,已經構成了一個“正向循環”。

而在這一過程中,品牌可謂是賠了價格又折坑位費。過去的這個618,越來越多不甘于此的品牌,開始走向了“自播”。

國泰君安證券在一份研報中預測,預計到2023年,品牌自播在直播電商的占比將接近一半。

從這個角度來說,短期來看,電商平臺走出大主播模式尚待時間的印證。

但長期來看,去頭部主播化,仍是未來的大勢。

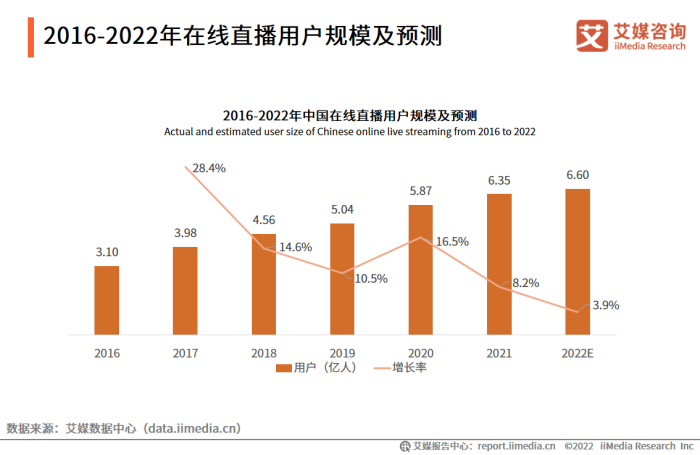

據艾媒報告,2021年中國在線直播用戶規模將達到6.35億人,預計2022年將達6.60億人。在用戶日漸趨近飽和的過程中,當“價格+電商”的時代過去,直播帶貨的下半場,“自播+主播”的模式,勢必將帶領直播電商的內容生態走向細分化與垂直化。

過去的第一季度,用戶們就在快手上近距離接觸了“助農”、“招聘”等一系列細分專業場景。

正如業內人士所分析的那樣:“直播電商發展至今,一直在彎路與成績中,不斷孕育新的生態。”

兜兜轉轉的命運背后,包裹著的,是直播電商這一“新舊交織”的行業,所表現的高度不確定性。

從這個角度來說,上述圍繞“常態與特色”、“低價與內容”、“大主播與垂直細分”等一系列問題的答案,在618遠去后的當下,依然需要靜觀。

屬于直播電商的藍圖里,矛盾與抉擇,依然會是主色。