記者 | 李昊

擁擠的面板賽道再殺入一員大將。6月24日,惠科股份有限公司(惠科股份)創(chuàng)業(yè)板IPO被受理,保薦機(jī)構(gòu)為中金公司。

過(guò)去兩年面板行業(yè)的高景氣度讓惠科股份賺的盆滿(mǎn)缽滿(mǎn),其營(yíng)收、市占率等數(shù)據(jù)僅次于行業(yè)龍頭京東方A(000725.SZ)和TCL科技(000100.SZ)。

惠科股份仍有多個(gè)項(xiàng)目未完全達(dá)產(chǎn),仍擬IPO募資95億元擴(kuò)產(chǎn)。值得關(guān)注的是,目前大尺寸面板價(jià)格較去年高點(diǎn)已經(jīng)腰斬,惠科股份逆勢(shì)擴(kuò)張有必要嗎?

趕上面板風(fēng)口紅利

惠科股份成立于2001年,最開(kāi)始的主營(yíng)業(yè)務(wù)為生產(chǎn)經(jīng)營(yíng)電腦顯示器、計(jì)算機(jī)、電視機(jī)等產(chǎn)品,且公司長(zhǎng)時(shí)間電視機(jī)、手機(jī)產(chǎn)品為100%外銷(xiāo)。公司從2017年開(kāi)始涉足面板行業(yè)并不斷擴(kuò)大產(chǎn)線(xiàn),2019年公司部分產(chǎn)線(xiàn)處于建設(shè)階段。

來(lái)得早不如來(lái)得巧。惠科股份入局面板行業(yè)不久,便迎來(lái)了行業(yè)紅利。2020年,隨著韓系顯示面板廠(chǎng)商逐步退出LCD顯示面板市場(chǎng),同時(shí)疫情導(dǎo)致居家辦公、學(xué)習(xí)、娛樂(lè)等需求顯著增長(zhǎng),部分國(guó)家實(shí)施積極的財(cái)政政策,對(duì)半導(dǎo)體顯示面板下游的終端產(chǎn)品市場(chǎng)帶來(lái)積極正向的拉動(dòng)作用。

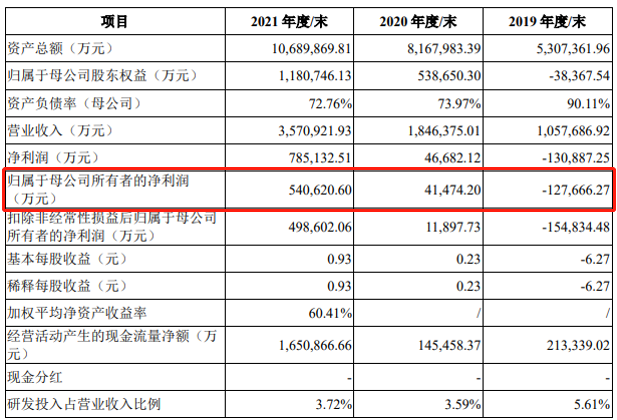

2020年至2021年上半年,顯示面板價(jià)格上漲,帶來(lái)一波行業(yè)繁榮期,并反映在了惠科股份的財(cái)務(wù)數(shù)據(jù)上。2019年公司主要產(chǎn)線(xiàn)仍在建設(shè),部分產(chǎn)能投產(chǎn),但整體處于爬坡階段,虧損嚴(yán)重;2020年實(shí)現(xiàn)扭虧為盈,2021年凈利潤(rùn)大幅增長(zhǎng)。

2019年-2021年,惠科股份實(shí)現(xiàn)營(yíng)業(yè)收入分別為105.77億元、184.64億元和357.09億元,年復(fù)合增長(zhǎng)率為83.74%;歸屬于母公司所有者的凈利潤(rùn)分別為-12.77億元、4.15億元和54.06億元。

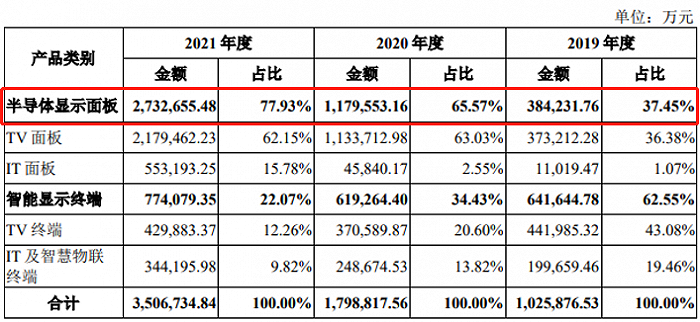

2019年-2021年三年時(shí)間,惠科股份半導(dǎo)體顯示面板產(chǎn)品占總營(yíng)收比例從37.45%提升至77.93%,成為重要支柱。

行業(yè)第三

除了趕上面板行業(yè)紅利期,惠科股份在面板產(chǎn)品規(guī)格的押注上也很巧。

2019年-2021年惠科股份毛利率存在較大的波動(dòng),綜合毛利率分別為3.72%、17.48%和37.62%,呈現(xiàn)較快的增長(zhǎng)趨勢(shì)。除了面板價(jià)格上漲、產(chǎn)能爬坡后規(guī)模效應(yīng)顯現(xiàn)毛利率趨于穩(wěn)定等因素外,以大尺寸面板為主的銷(xiāo)售產(chǎn)品讓公司毛利率遠(yuǎn)高于可比A股上市公司。

招股書(shū)顯示,2021年惠科股份半導(dǎo)體顯示面板業(yè)務(wù)毛利率為41.41%。公司表示,2021年大尺寸面板的占比相對(duì)較高,因此毛利率高于龍騰光電(28.44%)、深天馬(18.34%)、TCL科技(19.86%)等專(zhuān)注于或兼具小尺寸面板同行業(yè)可比上市公司,與產(chǎn)品結(jié)構(gòu)、技術(shù)路線(xiàn)較為接近的彩虹股份(28.82%)較為接近。

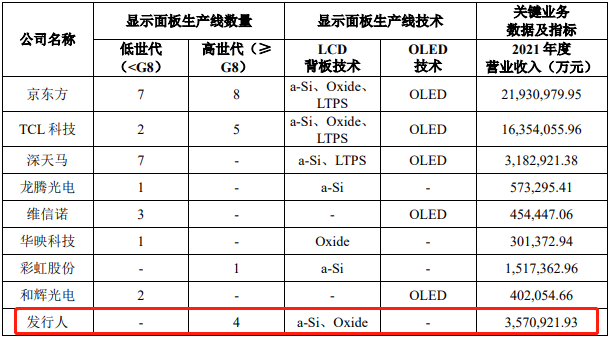

面板行業(yè)在經(jīng)歷了多年的洗滌沉淀后,形成了京東方與TLC科技占據(jù)半壁江山的“雙寡頭”時(shí)代。而2021年惠科股份的營(yíng)業(yè)收入超過(guò)其他公司,位居行業(yè)第三。群智咨詢(xún)數(shù)據(jù)顯示,2021年京東方、華星光電(TCL科技子公司)、惠科股份在全球LCD電視面板出貨量的市場(chǎng)占有率分別為23.4%、16.1%以及14.7%。

從面板產(chǎn)線(xiàn)數(shù)量來(lái)看,惠科股份的高世代面板生產(chǎn)線(xiàn)有4條,同樣僅次于京東方與TCL科技。面板世代按照玻璃基板尺寸大小進(jìn)行界定,玻璃基板尺寸越大世代越高。高世代面板能觸碰到大尺寸面板市場(chǎng),同時(shí)成本優(yōu)于低世代面板。

從客戶(hù)來(lái)看,惠科股份主要客戶(hù)包括三星集團(tuán)、LG集團(tuán)、冠捷集團(tuán)、TCL電子、海信電子、海爾、小米等。

惠科股份未披露2022年最新業(yè)績(jī)情況,但從同行上市公司來(lái)看,或許并不樂(lè)觀。

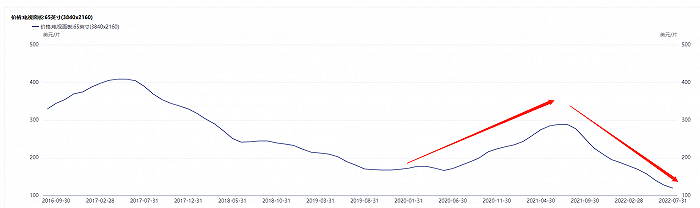

2021年下半年,面板價(jià)格的上漲制約了終端需求,同時(shí)居家辦公、學(xué)習(xí)、娛樂(lè)等階段性需求得以滿(mǎn)足,因此顯示面板價(jià)格回落。2022年一季度,受?chē)?guó)際形勢(shì)動(dòng)蕩、國(guó)內(nèi)外新冠疫情反復(fù)、全球經(jīng)濟(jì)下行壓力等多重因素導(dǎo)致終端產(chǎn)品需求減弱的影響,顯示面板市場(chǎng)價(jià)格低迷。

以65英寸大尺寸面板為例,最新價(jià)格僅為120美元/片,已是近五年的新低。受面板價(jià)格波動(dòng)影響,今年一季度TCL科技扣非凈利潤(rùn)同比下降71.19%,京東方A扣非凈利潤(rùn)同比下降21.71%。

惠科股份也在招股書(shū)中表示,自2021年三季度以來(lái),半導(dǎo)體顯示面板價(jià)格持續(xù)回落,2022年一季度公司面板平均銷(xiāo)售單價(jià)較2021年下降15.90%。

豪募95億擴(kuò)產(chǎn)

惠科股份還有項(xiàng)目尚未完全達(dá)產(chǎn),又?jǐn)MIPO募資95億元擴(kuò)產(chǎn)。

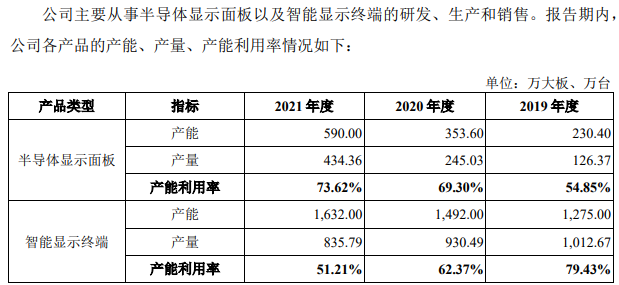

招股書(shū)顯示,2021年惠科股份半導(dǎo)體顯示面板產(chǎn)能利用率為73.62%。而由于2021年面板行業(yè)火熱,各大企業(yè)均處于滿(mǎn)產(chǎn)滿(mǎn)銷(xiāo)狀態(tài)。

對(duì)此惠科股份表示,公司四座半導(dǎo)體顯示面板生產(chǎn)基地中,2021年重慶金渝和滁州惠科G8.6高世代產(chǎn)線(xiàn)產(chǎn)能利用率超過(guò)90%;綿陽(yáng)惠科G8.6高世代產(chǎn)線(xiàn)目前仍處在產(chǎn)能爬坡階段;長(zhǎng)沙惠科G8.6高世代產(chǎn)線(xiàn)目前仍處在產(chǎn)能爬坡階段。報(bào)告期內(nèi),隨著公司四座半導(dǎo)體顯示面板生產(chǎn)基地產(chǎn)能爬坡不斷推進(jìn),公司半導(dǎo)體顯示面板產(chǎn)能和產(chǎn)能利用率逐年提升。

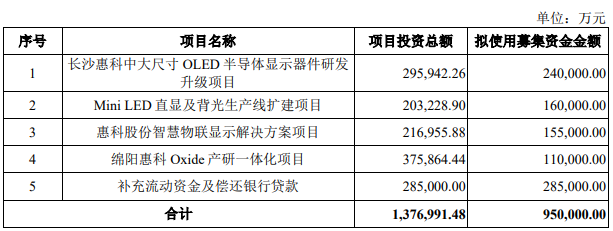

在已有項(xiàng)目尚未完全達(dá)產(chǎn)的情況下,惠科股份擬IPO募資95億元,其中24億元用于重大尺寸OLED半導(dǎo)體顯示器件研發(fā)升級(jí)項(xiàng)目、16億元用于Mini LED 直顯及背光生產(chǎn)線(xiàn)擴(kuò)建項(xiàng)目、15.5億元用于智慧物聯(lián)顯示解決方案項(xiàng)目、11億元用于綿陽(yáng)惠科 Oxide 產(chǎn)研一體化項(xiàng)目、28.5億元用于補(bǔ)充流動(dòng)資金及償還銀行貸款。

惠科股份賬面資金較為寬裕。截至2021年末,公司貨幣資金余額為239.59億元。從資產(chǎn)負(fù)債率來(lái)看,2019年-2021年分別為97.77%、70.76%和69.49%,盡管逐年降低,但仍明顯高于同期的TCL科技與京東方A。

惠科股份入局晚但后來(lái)居上,若順利IPO拓寬融資渠道,或能多幾分與龍頭“叫板”的底氣。