文|阿爾法工場(chǎng)

巨頭親自下場(chǎng),催生能力超乎想象。

戰(zhàn)略投資,加上資源賦能,不僅讓被扶持企業(yè)迅速?gòu)?到100,發(fā)展壯大;也能在上游波動(dòng)的江湖里,為雙方錨定競(jìng)爭(zhēng)穩(wěn)態(tài)。

新能源產(chǎn)業(yè)生長(zhǎng)壯大,一批代表性企業(yè)崛起,如特斯拉(TSLA.US)、寧德時(shí)代(300750.SZ)、比亞迪(002594.SZ)和隆基綠能(601012.SH)等。

這些企業(yè)在成為各自領(lǐng)域的龍頭后,普遍選擇走向產(chǎn)業(yè)化一體化道路:通過(guò)整合,或是扶持上游企業(yè)做大做強(qiáng),以打通全產(chǎn)業(yè)鏈。

在這些龍頭的扶持下,企業(yè)從稚嫩走向成熟的周期大幅縮短,并獲益頗豐。

例如,2015年成立的美暢股份(300861.SZ),2017年便成為金剛線行業(yè)龍頭,還不到2年時(shí)間,就能在高毛利率、高技術(shù)壁壘的產(chǎn)業(yè)拔得頭籌。

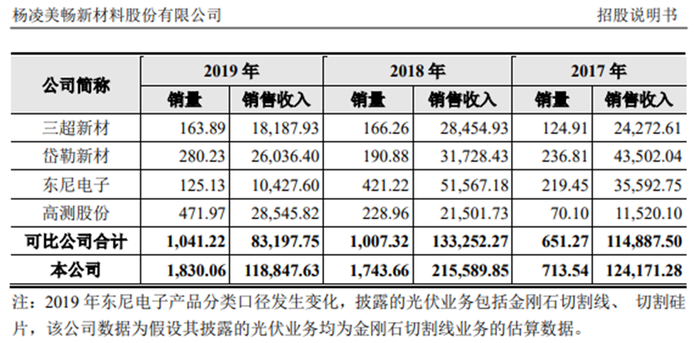

美暢股份招股說(shuō)明書(shū)顯示,至2019年,預(yù)計(jì)其國(guó)內(nèi)和全球市場(chǎng)所占份額分別為47.31%和37.85%,占有率居于首位,營(yíng)收連續(xù)多年超過(guò)A股金剛線切割行業(yè)上市公司總和。

數(shù)據(jù)來(lái)源:美暢股份招股說(shuō)明書(shū)

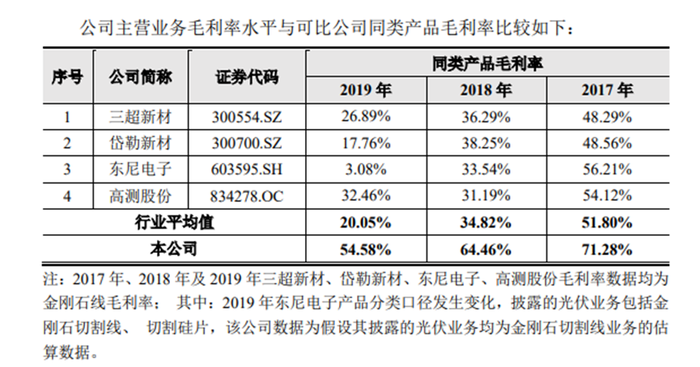

美暢股份的毛利率更是大幅超越對(duì)手。即便在2019產(chǎn)能過(guò)剩、價(jià)格回落時(shí)期,美暢股份依然保持有54.58%毛利率。

數(shù)據(jù)來(lái)源:美暢股份招股說(shuō)明書(shū)

這一切,除了管理層團(tuán)隊(duì)力能扛鼎,背后的扶持力量亦不可忽視。

2017年至2019年,隆基股份及其關(guān)聯(lián)方一直是美暢股份的第一大客戶(hù),銷(xiāo)售金額分別為45866.95萬(wàn)元、45783.31萬(wàn)元和56421.44萬(wàn)元,占營(yíng)業(yè)收入的比例分別為36.93%、21.22%和47.28%。

2020年,第一大客戶(hù)銷(xiāo)售額達(dá)到8.27億元。雖然年報(bào)沒(méi)有提及,但這個(gè)客戶(hù),大概率還是隆基。

2021年,隆基綠能科技股份有限公司及其關(guān)聯(lián)公司銷(xiāo)售額再度上升,達(dá)到11.50億元。

產(chǎn)業(yè)龍頭扶持的能量,由此可見(jiàn)一斑。這并不是個(gè)案。

6月15日,磷酸鐵鋰龍頭湖南裕能成功過(guò)會(huì)。可能部分投資者對(duì)其較為陌生,但提及德方納米(300769.SZ)想必熟知者眾多。二者從事的業(yè)務(wù)相同,主要生產(chǎn)磷酸鐵鋰,也就是鋰電池該技術(shù)路線的正極材料。

雖名頭不及德方納米,實(shí)力卻不遑多讓。要知道,湖南裕能2020年和2021年磷酸鐵鋰的市場(chǎng)份額,力壓競(jìng)爭(zhēng)對(duì)手德方納米(300769.SZ)一頭,占據(jù)首位。毛利率多數(shù)時(shí)間上也處于優(yōu)勢(shì)。可以說(shuō),二者是磷酸鐵鋰這個(gè)領(lǐng)域的“雙王”。

以德方納米二級(jí)市場(chǎng)的表現(xiàn)作為參照,作為A股磷酸鐵鋰稀缺的優(yōu)質(zhì)標(biāo)的,德方納米這幾年走出了15倍的行情,近期再度創(chuàng)出新高,市值一度超過(guò)700億,極受市場(chǎng)青睞。這無(wú)疑為湖南裕能今后的市值前景,提供了想象空間。

01 價(jià)格背后

對(duì)于磷酸鐵鋰來(lái)說(shuō),2021年是一個(gè)分水嶺。此前三元電池一直都是我國(guó)鋰電池的主角,但在2021年,磷酸鐵鋰電池成功反超三元電池。

由于新能源車(chē)需求旺盛,上游鋰、鈷、鎳出現(xiàn)了供不應(yīng)求的狀況,價(jià)格隨之暴漲。磷酸鐵鋰憑著安全性能和成本的巨大優(yōu)勢(shì),以及刀片電池和CTP技術(shù)對(duì)性能的提升,成功占領(lǐng)市場(chǎng)。

2021年我國(guó)磷酸鐵鋰電池在動(dòng)力電池裝機(jī)量中占比,由2020年的38%提升至52%。根據(jù)高工鋰電數(shù)據(jù)統(tǒng)計(jì),2021年中國(guó)磷酸鐵鋰正極材料出貨量47萬(wàn)噸,同比增長(zhǎng)277%。

磷酸鐵鋰不僅在動(dòng)力電池領(lǐng)域反敗為勝,儲(chǔ)能端同樣迎來(lái)高增長(zhǎng)時(shí)刻。根據(jù)高工鋰電數(shù)據(jù)統(tǒng)計(jì),2021年全球儲(chǔ)能鋰電池出貨量70GWh,增長(zhǎng)159%。

磷酸鐵鋰路線占比超50%。2021年中國(guó)儲(chǔ)能鋰電池出貨量48GWh,磷酸鐵鋰路線占比約98.5%。

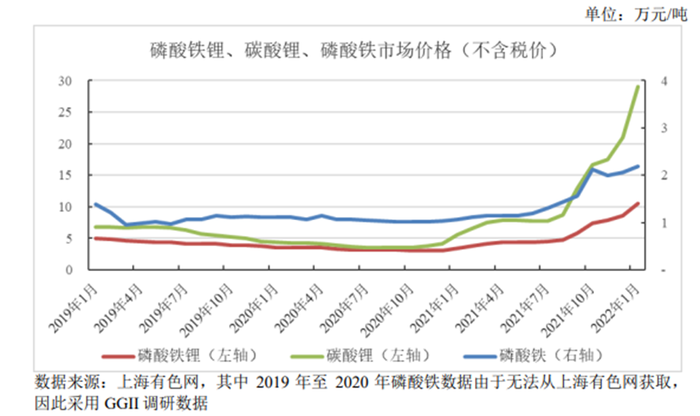

與此同時(shí),磷酸鐵鋰的價(jià)格亦同步實(shí)現(xiàn)大幅上漲。

產(chǎn)品供不應(yīng)求,價(jià)格高漲,伴隨而來(lái)的便是廠商經(jīng)營(yíng)業(yè)績(jī)爆發(fā)。

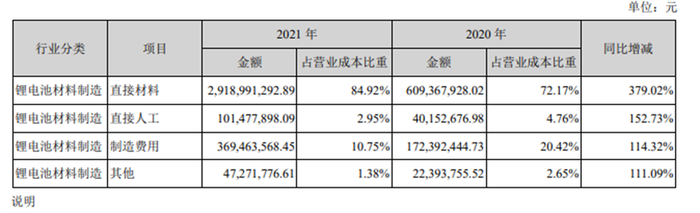

2021年,德方納米營(yíng)收48.42億,同比增長(zhǎng)413.93%,凈利潤(rùn)8億,扭虧為盈;湖南裕能營(yíng)收70.27億,同比增長(zhǎng)636.07%,凈利潤(rùn)11.75億,同比增長(zhǎng)2440.62%。

供不應(yīng)求,使得產(chǎn)品利潤(rùn)大幅上升。湖南裕能磷酸鐵鋰的毛利率從16.18%上升到26.83%,德方納米磷酸鐵鋰的毛利率更是從10.18%上升至28.85%。

銷(xiāo)量和價(jià)格方面,2021年湖南裕能銷(xiāo)售12.04萬(wàn)噸,售價(jià)5.73萬(wàn)元/噸。

德方納米銷(xiāo)量9.12萬(wàn)噸,平均售價(jià)5.27萬(wàn)元/噸。

數(shù)據(jù)來(lái)源:德方納米年報(bào)

價(jià)格差異主要體現(xiàn)在產(chǎn)品性能不同。

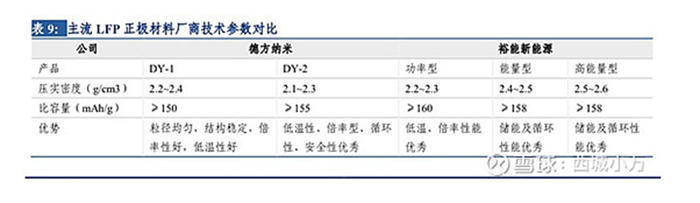

根據(jù)資料顯示,從性能看,湖南裕能產(chǎn)品的壓實(shí)密度明顯高于德方納米。壓實(shí)密度也被視為材料能量密度的參考指標(biāo)之一,壓實(shí)密度與比容量、效率、內(nèi)阻和電池循環(huán)性能密切相關(guān)。

因此,湖南裕能產(chǎn)品價(jià)格高于德方納米。

資料來(lái)源:雪球西城小萬(wàn)

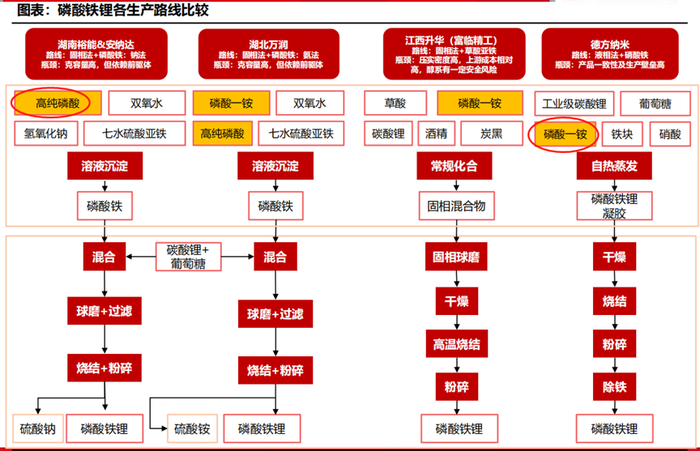

而決定性能差異的,是不同的工藝流程。湖南裕能采用的是固相法,該工藝流程在高壓實(shí)密度性能方面具備天然優(yōu)勢(shì),同時(shí)兼顧了高容量和高穩(wěn)定性,但需要借助機(jī)械混合破碎原材料。

混合不充分,將導(dǎo)致顆粒細(xì)化程度不一,從而產(chǎn)品一致性較差,再疊加高能耗的問(wèn)題,使得該工藝總體成本較高。

德方納米獨(dú)創(chuàng)的自熱蒸發(fā)液相合成磷酸鐵鋰技術(shù),產(chǎn)品一致性較好。該技術(shù)的鋰源成本低,液相法燒結(jié)溫度為650-680℃,相比固相法700-730℃的燒結(jié)溫度,能耗也低。缺點(diǎn)是制造費(fèi)用較高。

2021年,德方納米毛利率反超一貫領(lǐng)先的湖南裕能。

數(shù)據(jù)來(lái)源:湖南裕能招股說(shuō)明書(shū)

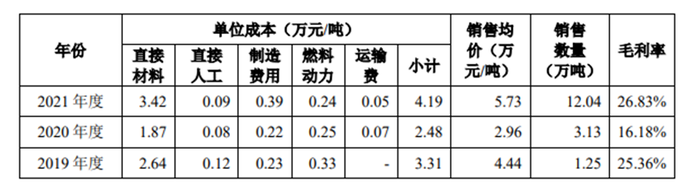

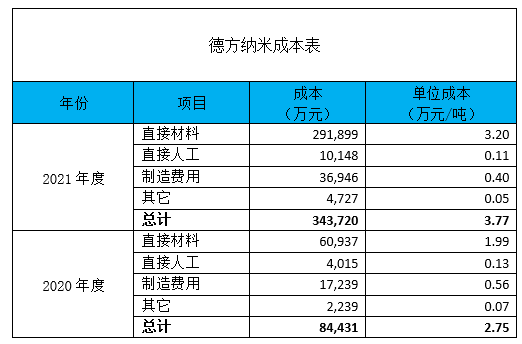

2021年德方納米磷酸提鋰每噸成本在3.77萬(wàn)元/噸左右,而湖南裕能招股說(shuō)明書(shū)顯示成本為4.19萬(wàn)元/噸。

按照成本項(xiàng)目細(xì)分起來(lái),差別最大的在于直接材料。根據(jù)德方納米年報(bào),阿爾法工場(chǎng)粗略計(jì)算了單位成本,德方納米約為3.20萬(wàn)元/噸,而湖南裕能在3.42萬(wàn)元/噸。

數(shù)據(jù)來(lái)源:湖南裕能招股說(shuō)明書(shū)

數(shù)據(jù)來(lái)源:德方納米年報(bào)

數(shù)據(jù)來(lái)源:德方納米年報(bào),阿爾法工場(chǎng)整理

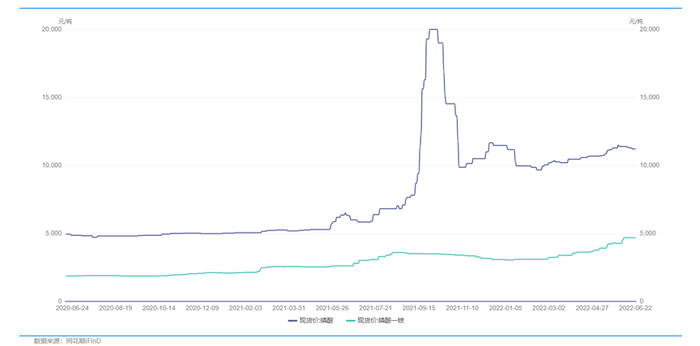

深入制程我們可以發(fā)現(xiàn),湖南裕能原材料使用高純磷酸,德方納米使用磷酸一銨。

資料來(lái)源:湖南裕能環(huán)評(píng)報(bào)告、方正證券研究所

而2021年磷酸的價(jià)格波動(dòng)遠(yuǎn)超磷酸一銨,這便造就了成本方面的差距。德方納米得以在2021年在毛利率上實(shí)現(xiàn)超越。

數(shù)據(jù)來(lái)源:同花順iFinD

理論上,產(chǎn)品市占率往往和產(chǎn)品性能、成本、市場(chǎng)開(kāi)拓渠道、供應(yīng)鏈等方面息息相關(guān)相關(guān),但是在真實(shí)的商業(yè)世界里,卻常常出現(xiàn)不同尋常的情況。

02 巨頭布局

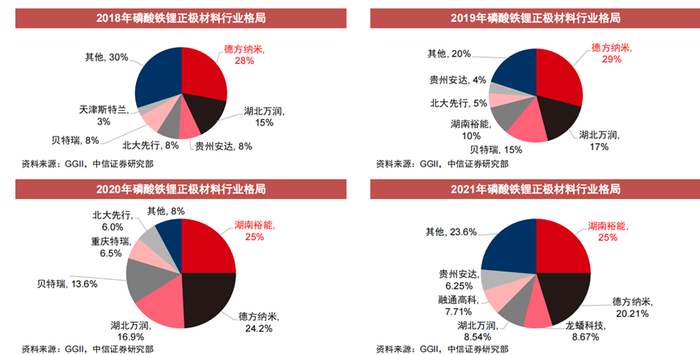

近幾年,磷酸鐵鋰市場(chǎng)格局大變。2018和2019年,德方納米是當(dāng)之無(wú)愧的龍頭,彼時(shí),湖南裕能方鋒芒初露。

2020年,湖南裕能異軍突起,以25%市占率力壓德方納米,奪得磷酸鐵鋰正極龍頭地位,德方納米以24.2%的市占率屈居第二。2021年,湖南裕能繼續(xù)穩(wěn)固龍頭地位,德方納米市占率下滑至20.21%。

究竟是什么原因,使得這家2016年成立的公司,三年拿下10%市場(chǎng)份額,四年便拿下了市占率第一的寶座?

顯而易見(jiàn),同上文美暢股份的案例一樣,湖南裕能背后,想必有“高人”。翻查湖南裕能的前五大客戶(hù)發(fā)現(xiàn),在報(bào)告期,寧德時(shí)代與比亞迪合計(jì)銷(xiāo)售收入,占比分別達(dá)到93.56%、91.10%和95.42%。

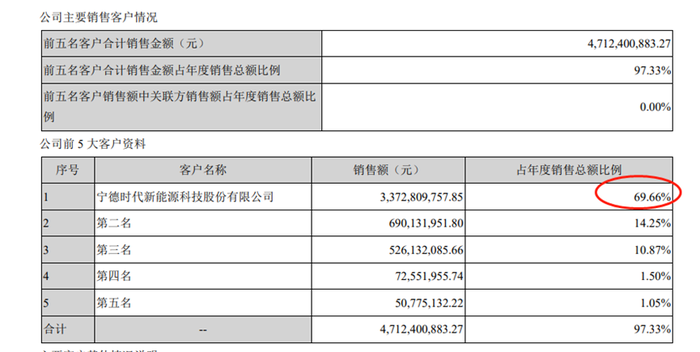

德方納米也不遑多讓。前五大客戶(hù)集中度高達(dá)97.33%,寧德時(shí)代占比達(dá)到69.66%。

資料來(lái)源:德方納米年報(bào)

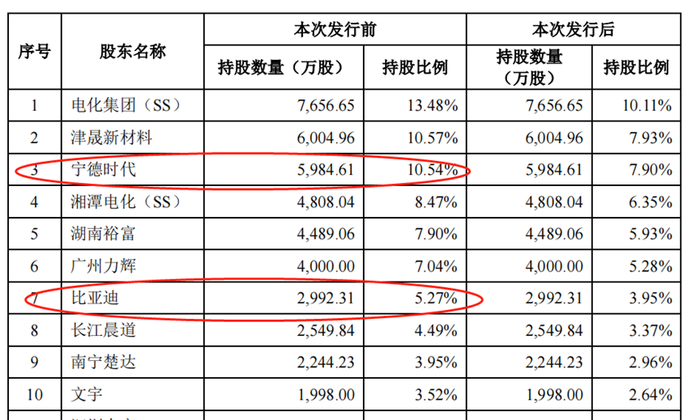

翻開(kāi)湖南裕能的十大股東,寧德時(shí)代與比亞迪赫然在列。寧德時(shí)代持股占比10.54%,位列第三;比亞迪占比5.27%,位列第七。考慮到第一大股東僅持股13.48%,這兩位巨頭持股量著實(shí)不低。

資料來(lái)源:湖南裕能招股說(shuō)明書(shū)

2021年,在湖南裕能收入中,來(lái)自寧德時(shí)代的,從5.73億上升至37.88億;來(lái)自比亞迪的,從2.97億上升到29.18億。相比2020年,營(yíng)收增加的60.72億中,寧德時(shí)代和比亞迪聯(lián)手貢獻(xiàn)了58.35億。

二王“加持”,將湖南裕穩(wěn)穩(wěn)推上磷酸鐵鋰王座,而后順利IPO過(guò)會(huì)。

德方納米與二位王雖也親近,但畢竟不似湖南裕能,屬“嫡系正支”。

鋰電池的成本中,正極材料超過(guò)30%。在磷酸鐵鋰需求高企的背景下,一方面,出于產(chǎn)業(yè)供應(yīng)鏈安全與話語(yǔ)權(quán)的考慮,電池廠商有必要深度綁定上游原材料供給,參股扶持電池材料廠商是一項(xiàng)明智決策;另一方面,被扶持企業(yè)上市,在財(cái)務(wù)層面也能帶來(lái)收益。

03 未來(lái)競(jìng)爭(zhēng)更為激烈

熱門(mén)賽道自古便少不了資本的追逐,磷酸鐵鋰賽道引發(fā)了眾多新勢(shì)力的加入。

資料來(lái)源:各公司公告、鑫欏鋰電、中信證券研究部

未來(lái)的競(jìng)爭(zhēng)格局中,既有德方納米、湖南裕能、湖北萬(wàn)潤(rùn)等老玩家,還有中核鈦白(002145.SZ)、云天化(600096.SH)等鈦白粉、磷化工的新玩家。

這類(lèi)企業(yè)在原材料方面具備天然的競(jìng)爭(zhēng)優(yōu)勢(shì),無(wú)疑將對(duì)原有產(chǎn)業(yè)格局帶來(lái)巨大的沖擊。

可以預(yù)見(jiàn)的是,未來(lái)產(chǎn)能擴(kuò)張加速,競(jìng)爭(zhēng)更加激烈。