記者|梁怡

光伏板塊再添一家排隊企業!近日,深圳市首航新能源股份有限公司(簡稱:首航新能)遞交創業板上市申請,保薦機構為國泰君安證券。

首航新能專業從事新能源電力設備研發、生產、銷售及服務,為工商業用戶、家庭用戶及地面電站等提供光伏發電與儲能系統設備,核心產品涵蓋組串式光伏并網逆變器、光伏儲能逆變器、儲能電池及光伏系統配件等。

2019年-2021年(報告期內),公司營業收入分別為5.26億元、10.23億元和18.26億元,復合增長率為86.31%;凈利潤分別為5302.7元、1.96億元和1.87億元。

上市前夕,首航新能“吸金”能力超強,多家資本進場,其中不惜折價讓寧德時代入股,是何原因?另外公司目前手持貨幣資金9.07億元,還曾于報告期內分紅1.2億元,卻要圈錢4.5億元補流是否說得過去?

寧德時代“打折”入股

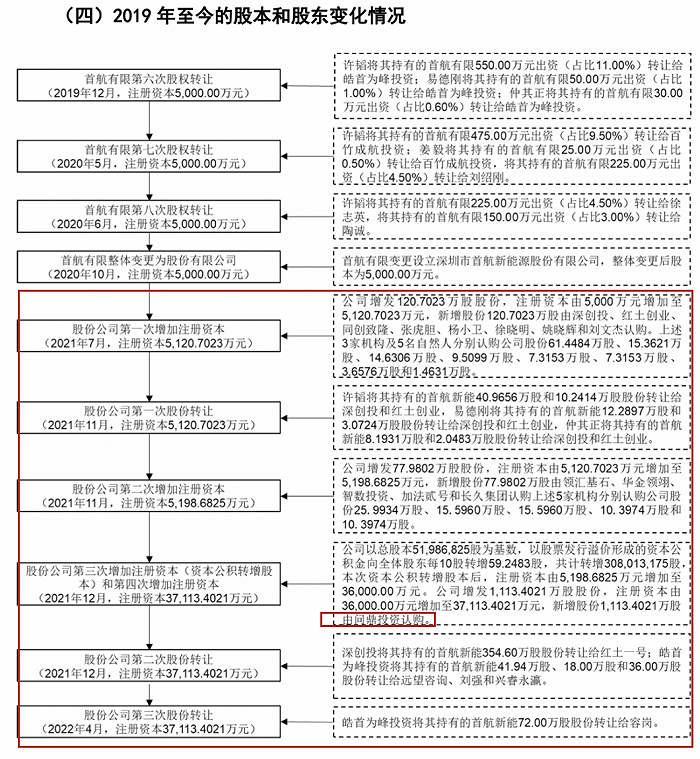

首航新能成立于2013年6月,由許韜、彭國輝、王金星(代易德剛持有)、楊艷萍(代楊劍平持有,已于2016年辭職)、涂志文、陶定安共同出資設立,注冊資本為500萬元。

IPO前,許韜直接和間接合計持有51.82%的股份,為公司的控股股東、實際控制人,另外其配偶也即一致行動人徐志英持有公司4.2%的股份。

就在上市前夕即2021年,首航新能受到多家資本的青睞,其中包括新能源鋰電龍頭寧德時代。

值得注意的是,首航新能給予寧德時代的全資子公司問鼎投資入股優待,公司將其增資價格與同期投資者增資價格差額確認股份支付7731.96萬元,計入非經常性損益,而2021年公司凈利潤為1.87億元。

然而,首航新能的招股書并未具體披露上圖其余外部股東的每股作價、增資總額等情況,但公司的貨幣資金總體由2020年的2.81億元增加到2021年的9.07億元;同樣也沒有解釋為何讓寧德時代“打折”入股。

那這是一筆虧本買賣嗎?

2021年,首航新能與寧德時代開始合作,主要向其采購電芯用于儲能電池的生產,采購金額為7090.53萬元,寧德時代當即成為公司第3大供應商。同年公司原材料采購總額12.17億元,其中電芯耗費1.36億元,占比9.96%,因此寧德時代供應了首航新能過半的電芯。

反觀儲能電池的收入,由2020年的677.64萬元暴增3000%至2021年的2.17億元,其占主營業務收入的比重也由0.66%提高至11.95%。其中2021年儲能電池中的自產成品收入為2.14億元,毛利率達23.87%。

那交易價格是否公允呢?根據比照關聯交易披露的交易事項,首航新能與寧德時代的新增相關交易具有合理性和必要性,主要由于報告期內公司儲能電池銷售額增長,對電芯的需求量大幅增加,同時相關交易按市場價格協商定價,定價公允,但并沒有同其他電芯供應商的交易價格進行比對。

如若未來首航新能加大儲能電池的布局,公司與寧德時代的交易是否繼續加強,對于雙方的業績表現是否能實現雙贏?

市占率約2%

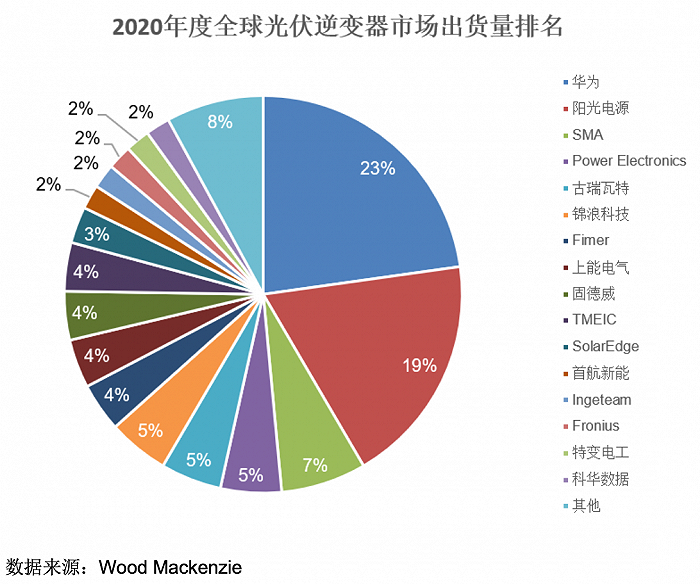

據悉,光伏逆變器行業經過多年的競爭與發展,逐漸形成了頭部廠商地位穩定,中部競爭激烈的行業競爭格局。

根據國際知名的電力與可再生能源研究機構Wood Mackenzie發布的統計數據,自2015年開始,華為、陽光電源和SMA的光伏逆變器出貨量均排名前三,其中華為和陽光電源的市場份額較高,市場地位較為穩定;而中部廠商市場份額在2%-5%左右,市場份額較為接近。

同時,光伏逆變器行業不同細分領域和市場的競爭格局亦存在一定差異。如在地面電站領域,華為、陽光電源等企業具有較強的競爭優勢和市場地位;在分布式光伏逆變器領域,SolarEdge、錦浪科技、固德威等企業保持了較快的增長和較強的競爭優勢,而在微型逆變器領域,Enphase等公司的市場占有率具有顯著優勢

從市場份額來看,根據Wood Mackenzie發布的統計數據,2020年首航新能的光伏逆變器出貨量(MW)位列全球第十二位,市場占有率約為2%。

另外,從產品譜系來看,首航新能的光伏逆變器產品均為組串式逆變器,尚未涉足集中式逆變器、微型逆變器等類型,組串式逆變器功率覆蓋1.1kW至255kW,主要應用于工商業及戶用領域,因此在整體市場份額和多類型客戶開拓能力方面存在一定劣勢。

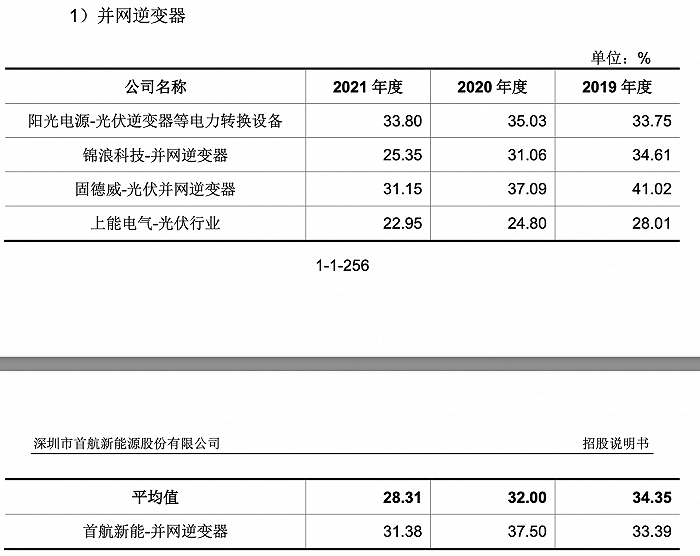

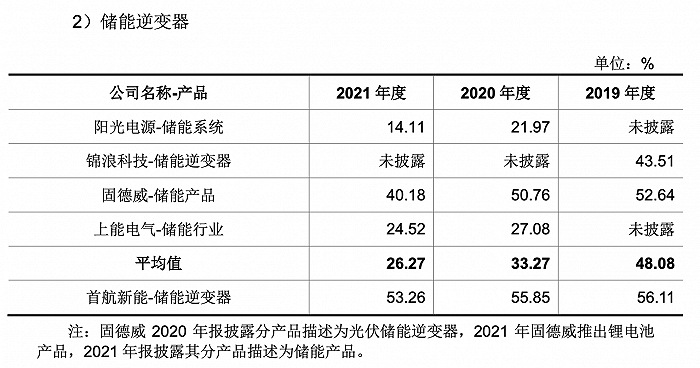

而從盈利能力來看,首航新能并網逆變器、儲能逆變器的毛利率在同行中表現不錯,公司均表示,其主要原因系報告期內該產品以境外銷售為主,其中并網逆變器境外銷售占比高于同行。另外2021年受到大宗原材料價格上升和全球疫情等因素影響,主要原材料不同程度的漲價也導致兩種產品的毛利率出現下滑。

報告期內,首航新能的境外銷售收入分別為4.55億元、9.42億元和16億元,占主營業務收入的比例分別為86.71%、92.09%和88.01%,但值得注意的是,公司只披露了報告期內原材料的采購單價、總額等,并未列出產品的銷售價格這一重要數據,同時也不能知曉產品結構是否變化進而導致毛利率變動。

此外,由于境外銷售主要以歐元和美元結算,首航新能還存匯率波動的風險。報告期內,公司財務費用主要為匯兌損益,其分別為-323.20萬元、896.66萬元和2881.25萬元。

先分紅再補流

手握大筆資金且于報告內進行現金分紅的首航新能卻要募資補流。

2019年、2020年,公司分別現金分紅9000萬元、3000萬元,雖然不清楚分紅節點的持股情況,但公司在外部股東進場前已然利益分配,大部分資金應該流向了實控人許韜的口袋。

而截至2021年底,首航新能擁有貨幣資金9.07億元,占流動資產的比重為45.2%,短期借款僅有9835.93萬元。另外,報告期內公司的經營活動產生的現金流表現不錯,其凈額分別為8887.18萬元、3.11億元和3.19億元。

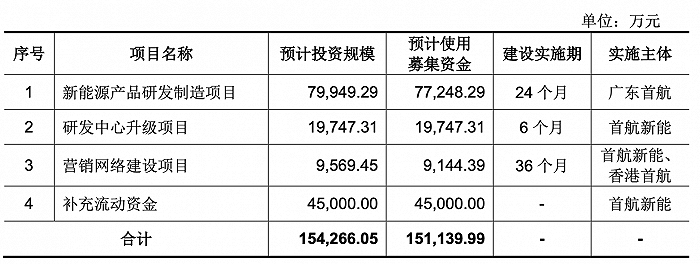

本次IPO公司總募資15.11億元,其中補流4.5億元,占比近30%,同時新能源產品研發制造項目的新增產能不詳,剩余資金流向研發和營銷,而報告期內公司研發費用分別為 2169.69萬元、4302.89萬元和9422.53萬元;銷售費用分別為5173.40萬元、5849.18萬元和1.02億元。