文|每日財(cái)報(bào) 蘇鋒

內(nèi)窺鏡及耗材是醫(yī)療器械細(xì)分領(lǐng)域中一個(gè)國(guó)產(chǎn)化率低、企業(yè)先發(fā)優(yōu)勢(shì)明顯、未來(lái)成長(zhǎng)空間巨大的百億大市場(chǎng),而南微醫(yī)學(xué)就是其中一個(gè)具備先發(fā)優(yōu)勢(shì)并且成功打入國(guó)際市場(chǎng)的稀缺標(biāo)的。

內(nèi)鏡王者

南微醫(yī)學(xué)科技股份有限公司創(chuàng)立于2000年,經(jīng)過(guò)二十年的發(fā)展,南微醫(yī)學(xué)已經(jīng)從單一的非血管介入產(chǎn)品發(fā)展成內(nèi)鏡診療、腫瘤消融、OCT(內(nèi)鏡式光學(xué)相干斷層掃描系統(tǒng))等三大主要產(chǎn)品體系,也從一個(gè)貼牌生產(chǎn)商發(fā)展成具備自主研發(fā)創(chuàng)新能力的企業(yè)。

公司生產(chǎn)的內(nèi)鏡產(chǎn)品主要是配合內(nèi)鏡使用的專(zhuān)用診療器械,是公司的核心業(yè)務(wù),約占公司總營(yíng)收的90%。

從國(guó)內(nèi)已獲批的內(nèi)鏡耗材企業(yè)的產(chǎn)品類(lèi)目對(duì)比可以看出,各企業(yè)的產(chǎn)品均橫跨不同品類(lèi),但就品種數(shù)量而言,安杰思、久虹和庫(kù)克的品類(lèi)相對(duì)較少,作為該領(lǐng)域的本土龍頭,南微醫(yī)學(xué)和海外頭部企業(yè)波士頓科學(xué)、奧林巴斯品種較為豐富。

回顧南微醫(yī)學(xué)的發(fā)展歷程,大致可以分為三個(gè)階段。

2012年之前,由于技術(shù)薄弱和資金匱乏,公司產(chǎn)品較為單一,主要有活檢鉗、支架等,身份是歐美醫(yī)療器械企業(yè)的OEM/ODM供應(yīng)商,整體的競(jìng)爭(zhēng)力和研發(fā)創(chuàng)新能力較弱。2012年—2015年,在技術(shù)支撐和資金的加持下,南微醫(yī)學(xué)開(kāi)始擴(kuò)張,并逐步建立了內(nèi)鏡診療領(lǐng)域的六大子產(chǎn)品系。2015年之后,南微醫(yī)學(xué)開(kāi)始厚積薄發(fā),進(jìn)入了發(fā)展的加速期,先后創(chuàng)立了美國(guó)、歐洲子公司,邁入國(guó)內(nèi)國(guó)際市場(chǎng)雙輪驅(qū)動(dòng)發(fā)展階段。

公司多年深耕消化內(nèi)鏡診療領(lǐng)域,早年間就建立起了覆蓋國(guó)內(nèi)外的廣泛的營(yíng)銷(xiāo)網(wǎng)絡(luò)。目前,國(guó)內(nèi)已覆蓋6000多家醫(yī)院;國(guó)際已直接覆蓋國(guó)家和地區(qū)85個(gè)以上;美國(guó)已進(jìn)入1000多家門(mén)診手術(shù)中心、200多家醫(yī)院。公司子公司MTU成為了美國(guó)最大的醫(yī)療器械集中采購(gòu)組織之一的HPG的合格供應(yīng)商。

公司的業(yè)績(jī)水平是競(jìng)爭(zhēng)力的直接反映,2013-2020年,公司實(shí)現(xiàn)營(yíng)業(yè)收入從 1.69 億元增長(zhǎng)至13.26億元,CAGR為34.21%,歸母凈利潤(rùn)從0.25億元增長(zhǎng)至 2.61億元,CAGR為39.88%。公司整體毛利率逐年提升至2020年的66%。

國(guó)產(chǎn)替代與需求提升共振

南微醫(yī)學(xué)業(yè)績(jī)高速增長(zhǎng)的背后有兩大推動(dòng)因素:國(guó)產(chǎn)替代和內(nèi)需提升。

從整體上來(lái)看,國(guó)產(chǎn)醫(yī)療器械相對(duì)于國(guó)外明顯落后,內(nèi)鏡診療器械市場(chǎng)也不例外。競(jìng)爭(zhēng)格局上呈現(xiàn)出高集中度的特征,且市場(chǎng)份額主要集中在海外企業(yè)。

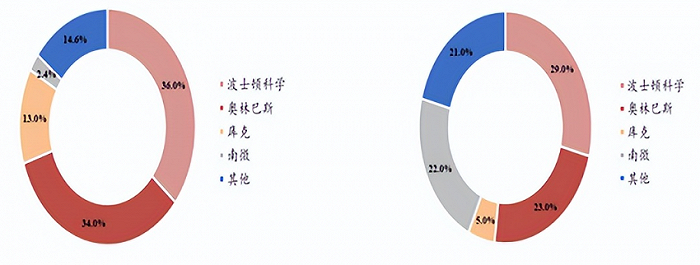

根據(jù) Frost & Sullivan 和波士頓科學(xué)的預(yù)測(cè)數(shù)據(jù),2017年全球內(nèi)鏡診療器械市場(chǎng)規(guī)模為50億美元,2021年預(yù)計(jì)達(dá)到61億美元,2017-2021年CAGR 約為 5%。波士頓科學(xué)的市場(chǎng)占有率為36%、奧林巴斯為 34%、庫(kù)克為13%,南微醫(yī)學(xué)在全球內(nèi)鏡診療市場(chǎng)占比約2.44%。

2022年,我國(guó)內(nèi)窺鏡市場(chǎng)將達(dá)到49億元,2018-2022年復(fù)合增速約為 9.25%。與全球市場(chǎng)類(lèi)似,四大進(jìn)口公司仍占據(jù)大半江山,總占比達(dá) 57%,公司作為國(guó)內(nèi)龍頭企業(yè)占比約為 22%,常州久虹、杭州安瑞等其他國(guó)產(chǎn)企業(yè)占比約 21%,進(jìn)口替代率仍處于較低水平。

客觀的來(lái)說(shuō),國(guó)內(nèi)內(nèi)窺鏡發(fā)展較晚,自主生產(chǎn)能力和研發(fā)技術(shù)水平與國(guó)外產(chǎn)品仍有一定差距,尤其在高端市場(chǎng),醫(yī)療機(jī)構(gòu)、健康服務(wù)機(jī)構(gòu)等下游客戶(hù)主要還是依賴(lài)進(jìn)口。

從國(guó)產(chǎn)化率情況看,基礎(chǔ)產(chǎn)品已經(jīng)大致實(shí)現(xiàn)國(guó)產(chǎn)替代,比如說(shuō)組織夾和活檢鉗的國(guó)產(chǎn)化率都達(dá)到了40%以上,其中南微醫(yī)學(xué)的SureClip系列軟組織夾產(chǎn)品可以實(shí)現(xiàn)多次開(kāi)閉和旋轉(zhuǎn)的功能,在性能和價(jià)格上都明顯優(yōu)于進(jìn)口品牌 Olympus 和 Boston Scientific 的單次開(kāi)閉產(chǎn)品,產(chǎn)品上市后快速放量,目前南微醫(yī)學(xué)軟組織夾市占率達(dá)到30%以上。

與此同時(shí),高端產(chǎn)品市場(chǎng)仍由進(jìn)口主導(dǎo),但國(guó)內(nèi)廠商的優(yōu)勢(shì)是成本低,戰(zhàn)略上選擇從價(jià)格低、臨床使用量大的細(xì)分品類(lèi)切入,與進(jìn)口差距逐步縮小甚至完成反超。比如說(shuō)ERCP類(lèi)診療器械,ERCP 技術(shù)發(fā)源于歐美國(guó)家,在歐美發(fā)展更加成熟,波士頓科學(xué)等進(jìn)口品牌技術(shù)更加先進(jìn),但價(jià)格昂貴,單次ERCP手術(shù)如果全部采用進(jìn)口耗材,費(fèi)用過(guò)萬(wàn)元。而南微醫(yī)學(xué)推出的ERCP醫(yī)保包,全套6種診療器械價(jià)格只有2999元,約為進(jìn)口品牌的1/4。

除了國(guó)產(chǎn)替代帶來(lái)的市場(chǎng)空間擴(kuò)大,國(guó)內(nèi)內(nèi)鏡診療器械本身也是一個(gè)增量發(fā)展的行業(yè)。

消化內(nèi)鏡是當(dāng)前內(nèi)鏡臨床診療最主要的應(yīng)用方向之一,根據(jù)檢查部位不同可分為胃鏡、腸鏡、十二指腸鏡、小腸鏡、超聲內(nèi)鏡以及膠囊內(nèi)鏡等。

據(jù)世界衛(wèi)生組織國(guó)際癌癥研究機(jī)構(gòu)(IARC)發(fā)布的全球最新癌癥負(fù)擔(dān)數(shù)據(jù)顯示,2020年全球新發(fā)癌癥病例1929萬(wàn)例,其中結(jié)直腸癌193萬(wàn),胃癌109萬(wàn),食管癌60 萬(wàn)人。而我國(guó)新發(fā)癌癥病例457萬(wàn)例,位列全球第一,其中結(jié)直腸56萬(wàn),胃癌48萬(wàn),食管癌32萬(wàn)。不論我國(guó)還是國(guó)外,消化道癌癥的發(fā)病形式都較為嚴(yán)峻。對(duì)于消化道癌癥患者來(lái)說(shuō),盡早的發(fā)現(xiàn)和早期的治療至關(guān)重要,消化內(nèi)鏡檢查是目前公認(rèn)對(duì)消化道癌癥最有效的檢查方法。

與此同時(shí),和發(fā)達(dá)國(guó)家相比,中國(guó)內(nèi)鏡普及率明顯偏低。2012年的時(shí)候曾有機(jī)構(gòu)統(tǒng)計(jì)過(guò),中國(guó)每10萬(wàn)人胃鏡檢查開(kāi)展人數(shù)為1663.51例,而美國(guó)在2009年就已達(dá)到2234.82 例,中國(guó)每10萬(wàn)人腸鏡檢查開(kāi)展率為435.98例,美國(guó)2009年就已達(dá)3724.70例,中國(guó)僅為美國(guó)的1/8。

事實(shí)上,對(duì)于生命健康的重視程度和人們的生活水平直接相關(guān),這也就是為什么西方國(guó)家的醫(yī)療支出水平要遠(yuǎn)遠(yuǎn)高于中國(guó)。但隨著國(guó)內(nèi)生活水平的不斷提升,大健康產(chǎn)業(yè)必將迎來(lái)擴(kuò)容時(shí)代。根據(jù)華泰證券的測(cè)算,2019年我國(guó)內(nèi)鏡診療總量達(dá)到1億例,這一數(shù)據(jù)大概率還在繼續(xù)增加。

總的來(lái)看,南微醫(yī)學(xué)的前景是非常值得關(guān)注的。