實習記者|馮雨晨

精細化工企業浙江鼎龍科技股份有限公司(下稱鼎龍科技)擬于上交所上市,募資7.65億元。招股書中,鼎龍科技表示:尚未有和其在產品結構、市場份額、技術實力等方面完全相同的公司。

鼎龍科技主要從事精細化工產品研發、生產和銷售,以染發劑原料、植保材料、特種工程材料單體三大產品線為主。染發劑原料為“頭牌”業務,歐萊雅、科蒂等國際客戶是其主要客戶。

2019年至2021年,鼎龍科技分別營收6.3億元、6.44億元、7.01億元,染發劑原料分別貢獻收入3.92億元、4.35億元、4.79億元,分別占總營收的62.83%、67.99%、69.2%。作為高新技術企業,鼎龍科技的研究所還被認定為“省級企業研究院”、“省級高新技術企業研究開發中心”。

實際上,鼎龍科技旗下7家子公司資質平平,高新技術帶來的收入也值得商榷。另外在2019年、2020年這兩年,鼎龍科技僅為約三成員工繳納了公積金。

業績還得靠母公司

董事長孫斯薇和董事周菡語(孫斯薇之女)為鼎龍科技的“雙把手”。

資料顯示,“母女檔”控制的鼎龍科技,背后僅有兩名股東,即鼎龍新材料和杭州鼎越,分別持有鼎龍科技94.34%、5.66%的股權。董事長孫斯薇持有鼎龍新材料77.00%股權及杭州鼎越16.86%的出資份額,通過這兩家公司,孫斯薇完全控制鼎龍科技100%的股份。

“強勢擁有”絕對控制權的母女倆,旗下“空殼公司”不少。

招股書顯示,鼎龍科技兩大股東鼎龍新材料和杭州鼎越除了持有公司股權,無其他經營業務。孫斯薇和周菡語控制的浙江創瀛貿易有限公司、浙江鼎龍環保設備有限公司、杭州奧昇投資咨詢有限公司等6家公司也均無實際經營業務。

鼎龍科技有實際業務的共7家子公司及控股孫公司中,杭州鼎泰實業有限公司、鼎龍化工歐洲有限公司等4家公司2021年合計盈利1304.01萬元,而江蘇鼎龍科技有限公司、內蒙古鼎利科技有限公司等3家公司合計虧損為2732.44萬元。

亦即鼎龍科技子公司及控股孫公司2021年合計不盈反虧1428.43萬元。鼎龍科技的合并利潤表中,2021年凈利潤為9027.45萬元,歸母凈利潤為9500.7萬元。

雖然“養了”7家公司,財務報表上的業績還是得靠鼎龍科技自己撐。

一直以來,外銷占鼎龍科技主營收入的大半壁江山。2019年至2021年,鼎龍科技境外主營業務收入占當期主營業務收入的比例分別為86.81%、85.20%、86.70%。

而鼎龍化工歐洲有限公司作為去年貢獻營收最多的子公司,且作為鼎龍科技在歐洲、北美洲、南美洲等地區的最終銷售公司,2021年的凈利潤僅為629.56萬元。

子公司中,凈利潤為-1,501.97萬元的內蒙古鼎利科技有限公司(下稱鼎利科技)虧損最多,其正處于試生產階段,為鼎龍科技與內蒙古雙利科技有限公司(下稱雙利科技)合資成立公司,鼎龍科技與雙利科技分別持股60%、40%。

值得一提的是,2021年年末,鼎龍科技對雙利科技的其他應付賬款為2127.15萬元,2021年,雙利科技向鼎龍科技拆入資金1,400萬元。招股書透露,以上資金往來為雙利科技為支持鼎利科技的項目建設及滿足其日常運營資金需求而提供的股東借款。

如此,鼎龍科技似乎有些“冤大頭”,合資成立鼎利科技后,不僅要負鼎利科技的盈虧,還要欠雙利科技的錢。

天眼查顯示,鼎利科技與雙利科技的工商注冊地址相同,雙利科技法定代表人與最終收益人王國良為鼎利科技的董事。

高新技術企業夠格嗎?

鼎龍科技表示,由于精細化工行業集中度比較低,每家精細化工企業都有專精的領域,目前尚未有和鼎龍科技在產品結構、市場份額、技術實力等方面完全相同的公司。

2019年至2021年,鼎龍科技主要產品的產能利用率均為50%左右。鼎龍科技解釋稱,因批復產能中共線產品產能疊加計算導致批復產能數據較大,按此計算的產能利用率相對較低,公司實際生產負荷較高。

產能利用率不算高的同時,鼎龍科技采購成品銷售給客戶。2019年至2021年,染發劑原料外購成品的銷量分別為857.16噸、841.06噸和1,163.87 噸,植保材料外購成品的銷量分別為1.80噸、236.81噸和61.70噸,特種工程材料單體外購產品的銷量分別為121.65 噸、121.20 噸和196.75噸。

對比來看,鼎龍科技核心業務染發劑原料的外購銷量明顯比自產銷量更高:2019年至2021年,鼎龍科技染發劑原料自產銷量分別為645.75噸、642.39噸、656.89噸。

按披露價格,染發劑原料2021年的價格為26.29萬元/噸,若據此計算,2021年鼎龍科技自產染發劑原料銷售收入為1.73億元,外購的染發劑原料銷售收入則為3.06億元,外購能占到2021年總營收的43.65%。

此外,據鼎龍科技披露的植保材料、特種工程材料單體價格分別為29.45萬元/噸、22.98萬元/噸,則鼎龍科技這兩項產品的2021年自產營收分別為0.82億元、0.21億元,外購成品收入為0.18億元、0.45億元。

合計來看,若外購和自產銷售價格一致且不考慮產品間配套出售,2021年鼎龍科技外購的主營產品銷售收入合計約3.69億元,占2021年總營收的一半有余。

主營產品的外購成品銷量大于自產銷量,鼎龍科技自產產品能力或競爭力值得懷疑。

作為高新技術企業,鼎龍科技稱研發是自身業務發展的重要驅動力。鼎龍科技及其子公司已累計取得專利75項,其中發明專利28項。

截至2021年12月31日,鼎龍科技的研發人員為84人,占總員工比例的13.82%。員工學歷中未有研究生學歷,高中及以下學歷占比最高為45.89%。研發費用上,2019年至2021年,研發費用分別為0.19億元、0.2億元、0.28億元,占營業收入的2.94%、3.16%、3.95%。

根據《高新技術企業認定管理辦法》第十一條,最近一年銷售收入在2億元以上的企業,認定為高新技術企業需最近三年的研發費用占當期總收入比例不低于3%。

界面新聞查詢高新技術企業認定管理工作網,由于此前資格過期,鼎龍科技于2021年12月16日起被重新認定為高新技術企業。按2019年的研發費用占總收入比例為2.94%,應不符合認定條件。

此外,該辦法第十一條還規定需“近一年高新技術產品(服務)收入占企業同期總收入的比例不低于60%”,若根據上述計算,鼎龍科技外購成品收入可能已占過半的總收入,這一點上鼎龍科技又是否符合高新技術企業條件?

2019年至2021年,鼎龍科技享受的包括高新技術企業所得稅優惠、香港利得稅率優惠、小微企業所得稅優惠金額分別為1,144.93萬元、1,300.08萬元和844.86萬元,占利潤總額的比例分別為10.20%、11.90%和7.58%。

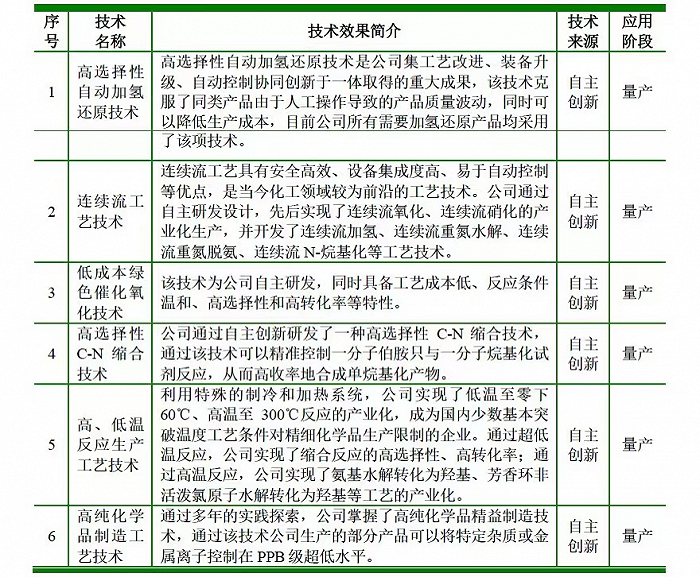

核心技術夠“核心”嗎?

目前,鼎龍科技有六項核心技術,均為自主創新,且已經進入量產階段。

某化工企業專家表示,在醫藥行業,技術保密性要求很高,通常不會請其他單位進行工藝開發,都是公司內部做研發。但是對于精細化工企業而言,尤其是產量噸位比較大的,有可能會委托進行工藝的開發。

對于鼎龍科技核心技術中的“連續流工藝技術”是否具有壟斷性優勢,前述專家表示,其中的連續流硝化,連續流氧化,連續流萃取、連續流加氫,連續流重氮化及水解,連續流環合(硫酸催化)等技術該化工企業也比較成熟且已有產業化項目運行。

此外,鼎龍科技核心技術中的“高、低溫反應生產工藝技術”,前述化工企業專家表示其所在企業能實現。

據悉,鼎龍科技的生產模式主要采用“以銷定產+合理備貨”,其客戶80%以上為生產商。

這種模式下,2019年至2021年,鼎龍科技存貨賬面價值分別為15,740.53萬元、20,441.27萬元和19,236.90萬元,占流動資產的42.65%、38.99%、34.60%。同時,報告期內內鼎龍科技應收賬款賬面價值分別為8,371.26萬元、10,761.71萬元、10,826.34萬元,占流動資產的22.68%、20.52%和19.47%。

不低的存貨和應付賬款讓鼎龍科技在2021年計提了1165.53萬元的存貨跌價準備及569.81萬元的應收帳款壞賬準備。

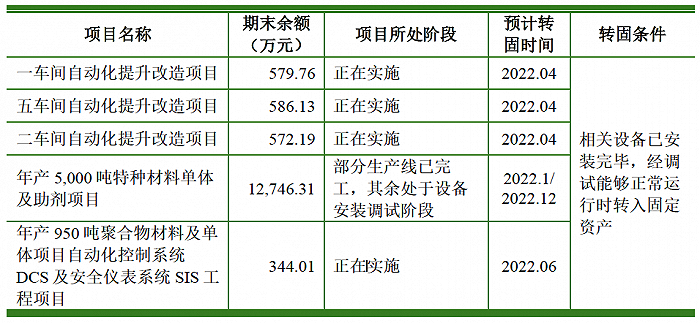

界面新聞還注意到,2022年,鼎龍科技將有達1.48億元的在建工程陸續轉入固定資產,固定資產減值金額將進一步增加。在2021年,鼎龍科技就計提了4,543.01萬元的固定資產減值。

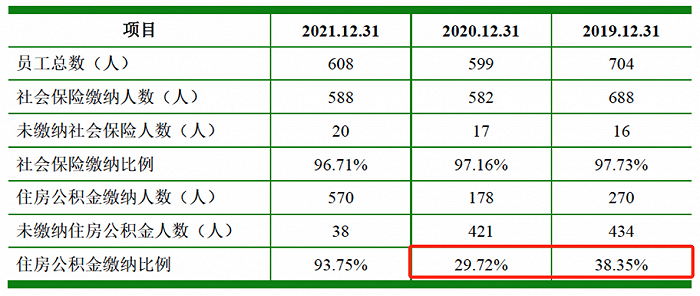

曾未給超6成員工繳公積金

鼎龍科技員工結構中,生產人員居多,占據67.60%的比例,大、中專和高中及以下學歷員工合計比例達80.76%。

2019年、2020年,鼎龍科技員工總人數為704人、599人,然而,其住房公積金繳納人數僅為270人、178人,繳納比例僅為38.35%、29.72%。

2021年,鼎龍科技也有38人未繳納住房公積金,鼎龍科技對其解釋稱主要是因退休返聘員工無需繳納住房公積金、境外子公司當地無住房公積金的繳納要求、試用期員工待轉正后繳納、部分員工自愿放棄繳納等。

但對于2019年、2020年大量員工未繳納公積金原因,鼎龍科技在招股書中未作出說明。

2019年至2021年,鼎龍科技營收分別為6.3億元、6.44億元、7.01億,凈利潤分別為8763.42萬元、9054.8萬元、9027.45萬元,綜合毛利率分別為34.30%、37.86%和31.04%。

鼎龍科技表示,募集資金后,將用4.65億元投資年產1,320噸特種材料單體及美發助劑,3億元用于補充流動資金。