文|駝鹿新消費 崔志蕾

編輯|李君

時值夏季,夜晚的煙火氣也更加濃郁。

下班回家的張龍走進路過的燒烤店,買了二斤小龍蝦和幾十只烤串,又特意去對面的商業街買了一桶3L的精釀啤酒,因為今天他約了幾個好友小酌一杯。

1桶3L的精釀啤酒96元,而用這些錢來買普通聽裝或者瓶裝的啤酒,那就得按“提”計數了。張龍認為:“把這桶酒倒在大號的啤酒杯里,再搭配上小龍蝦和烤串,夜晚的儀式感能翻好幾倍,而且與普通啤酒相比,精釀啤酒是能喝出來的綿密和大麥香。”

實際上,啤酒加小燒烤雖然早已是年輕人在夏日里不可或缺的一種生活方式,但精釀啤酒卻是近年來才成為城市年輕人的“新寵”。

潛力股

經過數十年的發展,中國啤酒行業品牌集中度越來越高。近年來,行業基本形成了以華潤、燕京、青島、嘉士伯、百威等品牌為頭部的格局,據數據顯示,2020年CR5(前5名市場份額集中度指標)的市場占有率已高達73%。

較高的市場集中度往往也意味著行業已經步入成熟期,市場漸趨飽和。根據國家統計局數據,2013年我國啤酒產量約為5062萬千升,達到歷年啤酒產量的最高點,此后,我國啤酒生產量開始連續下滑,到2020年啤酒產量已降至約為3411萬千升。

顯然,啤酒行業需要尋找一個新的增長點,因此,近些年來新的啤酒品類層出不窮,如鮮啤、原漿、精釀等等。這些新品類的共性都是在釀造過程中不同程度地減少處理步驟,以提升啤酒的口感,但同時也提高了對釀造工藝和運儲的要求,而這導致生產成本升高,而這最終也體現在產品價格上。

雖然以上品類的啤酒價格普遍高于傳統啤酒,但為了獲得更好的口感體驗,消費者的接受度更高,相對應的品牌積極性也更高。

據駝鹿新消費了解,目前鮮啤已經成為傳統啤酒品牌在轉型升級中的重要布局,如燕京和華潤雪花在今年6月初分別推出鮮啤2022和雪花九日鮮。而原漿啤酒的代表泰山原漿也已經完成了數輪融資,此前據媒體報道,2021年底泰山原漿門店數量高達2200家。

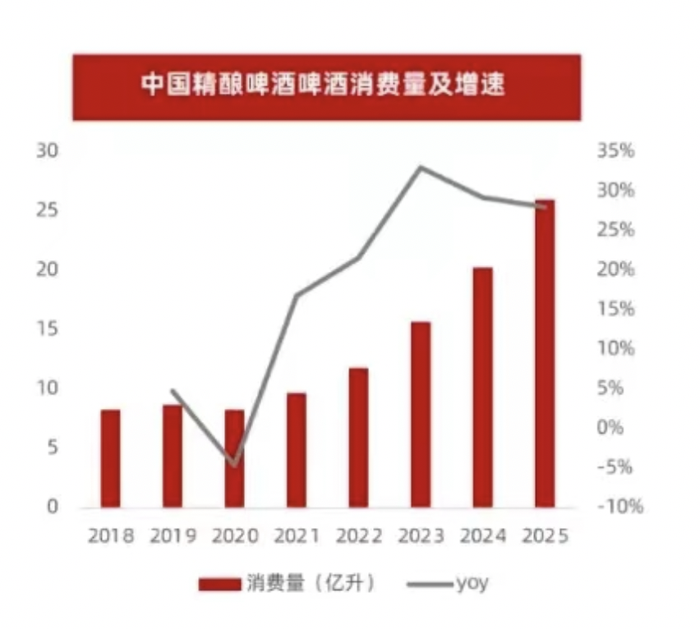

而精釀啤酒由于生產周期更長,制作工藝更精細,既可釀造出不同的口味,又能保留醇厚的口感,因此俘獲了更多的年輕消費者,在整個啤酒行業中的消費量逆勢而上,成為啤酒中當之無愧的潛力股。根據灼鼎咨詢公布的數據顯示,預計2025年,中國精釀啤酒消費量可達25億升,同比增長近30%。

圖表來源:灼鼎咨詢

對此,艾媒咨詢CEO張毅認為:“近兩年隨著新消費的崛起,尤其是00后正式進入啤酒消費的主流市場,對精釀啤酒來說是打破傳統啤酒市場格局的一個極大的機會。”

哪里有年輕的消費者,哪里就有涌入的掘金者,還有伺機而動的資本。

據企查查數據顯示,2019年、2020年、2021年,精釀啤酒新生品牌注冊量分別達到了1258、1683及2668家,截止2021年年末,相關企業已經達5000多家。

而自2017年起,就有熊貓精釀等品牌開始陸續獲得融資,到2021年更是有大批精釀啤酒品牌受到資本的青睞。據駝鹿新消費不完全統計,2021年至今,精釀啤酒賽道共計發生20起融資事件,2021全年發生的融資事件高達15起。

疫情沖擊

盡管精釀啤酒憑借口感贏得了新生代消費者的喜愛,但啤酒本身作為高度依賴線下渠道的消費品,在疫情反復的沖擊下,也顯得力不從心。

據了解,北京、上海、成都等城市是國內精釀啤酒廠牌主要的分布地點,而自3月份以來,上海和北京兩大一線城市就陸續開始了新一輪疫情,且疫情延續時間較長,與啤酒行業的旺季產生時間重合,導致眾多精釀啤酒品牌銷量普遍面臨較大挑戰。

一間位于北京的“徒手精釀”小酒館在接受駝鹿新消費采訪時說:“這個行業是有淡旺季的,一般五到十月份天氣比較熱的時候客流量會更高,目前五六月已經快過去了,但這兩個月內受疫情管控的影響,店鋪銷量大不如前。”

精釀啤酒與工業啤酒的區別在于口感體驗和飲用環境,而現飲渠道正是精釀啤酒的主要消費場景,隨喝隨買,即時嘗鮮。疫情之下,酒吧、餐吧等線下渠道紛紛暫停營業,精釀啤酒作為非剛需產品的銷量必然也會受到影響。

隨后,這位經營者又補充說:“由于疫情的影響,聚會也大大減少了,這也是影響精釀啤酒銷量的一個重要因素。”

相比傳統工業啤酒,精釀啤酒的飲用場景更有限,當精釀啤酒越來越依賴于聚會場景時,人們喝的就不僅僅是啤酒了,更多的是大家圍在一起把酒言歡的社交體驗感。這也是啤酒品牌們瞄準啤酒餐廳和小酒館等點位的原因,不僅能夠把產品賣給消費者,還能為精釀啤酒打造出更多的消費場景。

駝鹿新消費在走訪北京的一家連鎖精釀酒館優布勞時發現,雖然門店僅有十平米左右的空間,但在門店旁邊卻有專屬的堂食區,目前尚并未對消費者開放。該店營業員表示:“就餐區開放時門店的銷量更好。”

盡管如此,這家酒館的生意看上去依然不錯,既有不斷取單的外賣員,也有自行到店選購的顧客。營業員表示,最近天氣炎熱,所以訂單量也會更高。

由此可見,夏季喝精釀啤酒正在成為消費者的一種飲用習慣。中國食品產業分析師朱丹蓬告訴駝鹿新消費:“五年前,中國精釀啤酒只是在產業端、資本端的一個吆喝,而消費端還沒真正起來,但在2020年以后,國內精釀啤酒已經真正進入一個產銷兩旺的紅利期。”

格局未定

近兩年,由于啤酒的原材料和包材價格持續提升,成本端的壓力催化整個行業開啟新一輪的提價和產業轉型升級,其中行業高端化趨勢明顯,各大啤酒廠牌都著重在中高端領域布局新的產品。精釀啤酒作為一開始就穩居高端地位的細分品類,成為各方入局新酒飲的必爭之地。

一方面是前撲后繼的獨創精釀品牌,如優布勞、熊貓精釀等,這些品牌雖然已經展現出全國化潛質,但有數據顯示,這些品牌的年銷量僅在5萬噸以下,尚未在市場占據優勢地位;另一方面是急于抓住新增長點的傳統啤酒勢力,如百威、嘉士伯兩大外資品牌憑借部分精釀單品占據了很高的份額,但卻難以完全擺脫“工業”標簽。

除了專注于啤酒行業的競爭者之外,眾多連鎖餐飲和零售平臺也紛紛入局,如海底撈早在2017年就已推出自主研發的海底撈系列精釀啤酒,盒馬和美團也都推出了自有品牌精釀啤酒。對此,百聯咨詢創始人莊帥向駝鹿新消費表示:“據我了解這些餐飲公司和零售平臺幾乎都是通過工廠代工+自有渠道銷售的模式,它們要去做品牌很難,更多還是在賣貨。”

無論是啤酒品牌還是跨界品牌,爭相涌入精釀啤酒賽道的原因一方面是看準了市場增長潛力,另一方面也在于精釀品酒市場的格局還比較分散,隨時都有機會跑出一個新的“黑馬”。據觀研報告網數據,精釀啤酒市場CR4約為47%。

值得注意的是,雖然精釀啤酒風頭正盛,但實際上工業啤酒依然占據市場的絕大部分份額。相關數據顯示,國內精釀啤酒占啤酒消費量的比重大概在3%左右。

尚待開發的市場,激烈競爭的品牌,出局也在所難免。據悉,2016年至2022年1月,精釀啤酒相關企業共有5385家,其中有4324家企業狀態為存續,1061家企業狀態為注銷、吊銷、停業狀態,而處于注銷、吊銷、停業狀態的企業,成立時間大部分在五年以內。

朱丹蓬表示,在精釀啤酒行業進入產銷兩旺的階段,產品消費基數越來越大,消費者的認知也會越來越深,大浪淘沙是必然的。未來隨著國標的出臺,精釀行業將朝著規范化、專業化、品牌化、資本化、規模化這五個歷程去走。

固然精釀啤酒的給廠商們留足了想象力,但誰能在行業洗牌中笑到最后,真正吃到精釀啤酒的紅利,目前仍未是未知數。對此,朱丹蓬認為:“專業選手的勝率比較高,非專業選手則需要拼資源、資金和流量。”