文|財經無忌 寧雯

夏天到了,買雪糕結賬的時候,很多年輕人感覺自己失去了雪糕自由。

近期,“雪糕為何越賣越貴”一度沖上微博熱門話題,短短兩天時間,就收獲3.4億閱讀。在話題的導語頁,主持人新浪財經道出了眾多網友的心聲:“10年價格漲3倍,66元一根被瘋搶,雪糕為啥都在漲價做網紅?”

事實上,網友們的感受并不是錯覺。《北京青年報》走訪北京7-11、羅森、全家等多個便利店后,發現“很難看到1元的雪糕”,大部分雪糕的價格都動輒十幾元,乃至幾十元。

雖說近兩年消費升級的趨勢正在各行各業席卷開來,但是一個健康的市場終歸需要有高中低檔的產品分布。近兩年雪糕價格集體沖高,似乎不是一個好的市場趨勢。

01 新老品牌集體沖高

當市場有增量紅利的時候,才能給企業帶來想象空間。與大部分行業早已進入存量增長階段不同的是,近兩年的雪糕市場,依然保持飛速成長。

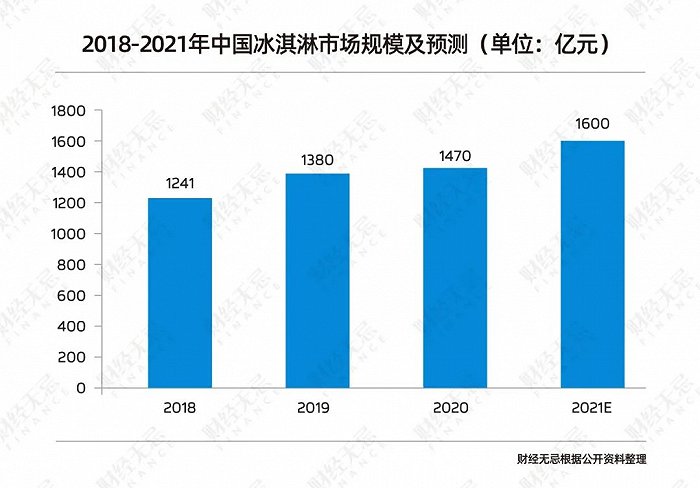

前瞻產業研究院數據顯示,2018年,中國冰淇淋市場規模僅為1241億元,預計2021年,這一數字將達到1600億元,增長28.92%,位居世界第一。

伴隨著市場規模的膨脹,中國冰淇淋相關企業也變得越來越多。天眼查數據顯示,截止2022年6月,中國有近6.5萬家冰淇淋相關企業。近五年,中國平均每年成立超5000家冰淇淋相關企業,增速在10%左右。

對此,2022年Q1業績會上,聯合利華管理層坦率地表示:“我們繼續看到中國冰淇淋表現強勁。”

按照一般的行業經驗,新品牌成立之初,大多會深耕中低端價位段市場,在行業穩住陣腳后,再謀求高端化突圍。但是雪糕行業卻并不如此。

以鐘薛高為例,其成立于2018年3月,旗下大部分產品主要聚焦10-20元價格區間。就當很多人以為鐘薛高不過是跳梁小丑的時候,這個初創品牌卻創造了銷量神話。

官方資料顯示,僅成立16個月后,鐘薛高全渠道銷售額過億。2020年,鐘薛高銷量破4800萬支。2021年,鐘薛高的營收又翻了一倍。

無獨有偶,甚至連跨界的品牌都開始推出高端化的雪糕產品。2022年5月末,茅臺與蒙牛聯名推出三款茅臺冰淇淋。其中青梅煮酒味的售價59元/盒,經典原味與香草口味售價66元/盒。

圖源:茅臺

官方資料顯示,茅臺冰淇淋線下旗艦店開售7小時,銷售額破20萬;“i茅臺”App開售51分鐘,共售出4萬個,銷售額約250萬元。

事實上,不止新品牌,雪糕的“傳統勢力”也開始了產品升維之路。以伊利為例,2015年,其推出了牛奶類冰品的高端產品線“甄稀”。當年“甄稀”旗下的五款產品中,定價最貴的產品,香草冰淇淋的價格達到了7元。

透過財報來看,2015年-2018年,伊利冷飲產品的平均出廠價上漲了29%。由此來看,產品高端化確實可以帶來亮眼的業績。

透過其他高端雪糕品牌,我們也能看到這一趨勢。2015年,BCG發布的數據顯示,哈根達斯拿走了行業70%的利潤,其中50%的銷售額由中國市場貢獻。

這個數據不光說明高端雪糕可以帶來更高的利潤,同時也暗含著中國市場對于高端雪糕有強勁的需求。

02 雪糕不得不“高”

不過值得思考的是,市場經濟講究的是效率,并不是高端。高端產品固然可以帶來更高的利潤,但是通過規模化的手段,薄利多銷,其實也可以保持不錯的現金流。

以智能手機行業知名的“高性價比”企業小米為例,財報顯示,2021年,其智能手機業務的毛利率僅為11.9%,智能手機客單價僅為1097.5元,但是由于全年智能手機出貨量達到了1.9億臺,因此,小米的智能手機業務的總營收也達到了2088.7億元。

考慮到雪糕市場還在持續成長,各個價位段都有一定的發展機會,雪糕廠商不約而同地全力“all in”高端,或許要歸結于雪糕與傳統標品在生產、運輸乃至銷售層面存在差異。

首先,從生產的角度來看,由于產品需要提煉牛奶、鮮奶油等原料,并且涉及冷鏈,雪糕的物料、物流等成本壓力更大。

食品商務網公布的數據顯示,2008年-2020年,中國生產雪糕所需的牛奶、淡奶油等原材料上漲了80%左右。此外,由于需要全程“保鮮”,雪糕的冷鏈運輸成本大約比傳統貨運貴了40%到60%。

這也意味著,即使不是刻意沖擊高端,隨著時間的沉淀,雪糕廠商也需要相應地提高產品價格,以應對高昂的成本。

2021年,接受采訪時,針對售價高達66元的“厄瓜多爾粉鉆”雪糕,鐘薛高創始人林盛解釋稱:“最貴的一支雪糕賣過66元,產品成本差不多40塊錢,它就那個價格”。

如果雪糕是每季度均衡出貨的產品,那么通過大規模的出貨,其還可能走薄利多銷的路線,對沖高昂的成本。但問題是,雪糕的避暑屬性,決定了其出貨有波峰和波谷。

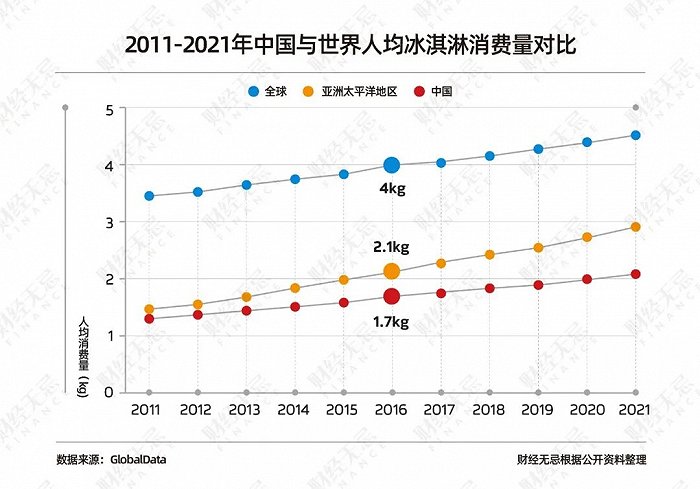

GlobalDate發布的數據顯示,2021年,中國每年人均冰淇淋消費量雖然高于亞洲太平洋地區,但是僅為2.1kg。作為對比,國家統計局的數據顯示,目前,中國每年人均雞蛋消費量約為21kg,大米約為110kg。

只能做半年生意,意味著廠商需要考慮另外半年的成本與收益,自然傾向于選擇推出客單價更高、更能拉動利潤的雪糕。

除了成本日益增長,與鐘薛高等產品誕生相同步的,伴隨著經濟發展、Z世代成為消費的主力軍,中國還刮起了消費升級的旋風。TalkingDate公布的數據顯示,2021年,Z世代群體消費規模達4.94萬億元,預計截至2035年,這一數字將達到16萬億元。這個市場基礎,也是推動雪糕價格上漲的一大誘因。

中國青年報公布的一項調查數據顯示,83.02%的受訪大學生會因收獲喜悅以及內心滿足而為興趣買單。

針對Z世代的喜好,眾多品牌紛紛打造“文創雪糕”。比如,2020年,伊利推出的“NOC須盡歡”高端冰淇淋品牌主打團扇造型;鐘薛高基于“新中式”文化理念,打造了基于中式瓦片設計的雪糕。前瞻產業研究院的數據顯示,截至2021年末,推出文創雪糕的景區有16家之多,這些雪糕的價格大多在10元-30元之間。

事實上,不止雪糕,在飲料市場,我們也能見到類似的趨勢。2022年4月,上海市消保委發布的《Z世代飲料消費調查報告》顯示,選購飲料時,41%的上海Z世代會選擇“0糖”飲料,超半數Z世代首選國貨品牌。

這也直接催生出了以元氣森林為代表的消費新勢力品牌。據了解,元氣森林成立于2016年,主推產品為蘇打氣泡水。官方資料顯示,2021年,元氣森林營收約70.2億元,同比翻了2.6倍。

03 與新茶飲“殊途同歸”?

盡管從市場趨勢以及供應鏈的角度來看,少數雪糕品牌有充足的理由沖擊高端市場,但是這并不意味著現如今漲價成風的雪糕市場絕對合理。

近兩年來,由于疫情反復動蕩、地緣政治沖突不斷,全世界的經濟形勢都面臨嚴峻考驗。這帶來的一大影響,就是消費者消費時越發理性。

富達國際發布的《中國養老前景調查報告》顯示,18-34歲的中國年輕一代愈發重視養老儲備,2021年儲蓄比例為25%,創2018年以來新高。

消費者捂緊錢包,已經給曾經如火如荼發展的新茶飲賽道潑了一盆冷水。

以奈雪的茶為例,疫情前,其曾位列中國茶飲十大品牌,并完成數億元A+輪融資,估值達60億元。雖然2021年中,奈雪的茶成功上市,但是不論是從財報還是從資本市場的表現來看,奈雪的茶的情況都不容樂觀。

財報顯示,2021年,奈雪的茶虧損1.45億元。股價從上市時的17.12港元/股下跌到如今的6港元/股左右,跌幅為65%左右。也正由此,有心沖擊IPO的喜茶在2022年初不光主動降價,告別“30元”價位段,甚至還推出了客單價僅為個位數的飲品。

面對漲價成風的雪糕市場趨勢,眾多網友不光在網絡上紛紛吐槽,還紛紛用腳投票。兩年前,物美價廉的東北大板一路南下,席卷了杭州、濟南等城市。對此,雀巢大中華區冰淇淋業務及品牌發展經理翟威爾曾表示:“沒有錢的人還是會選擇便宜的東西”。

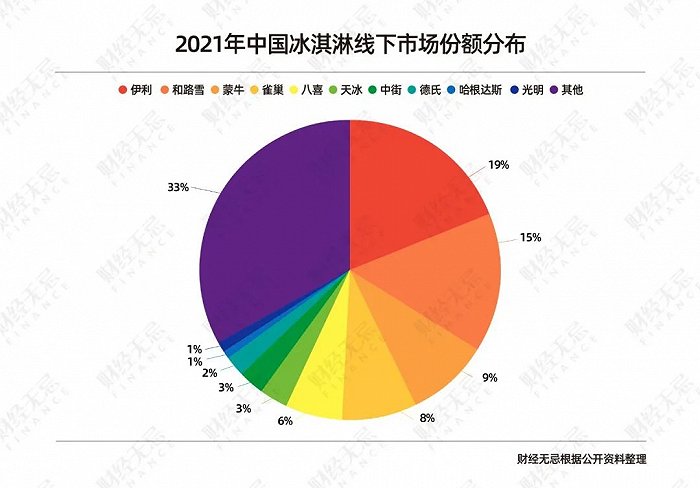

無獨有偶,智研咨詢數據顯示,2021年中國冰淇淋線下市場,地方性中低端冰企業天冰的市場份額為3%,位列前十。作為對比,2018年,天冰還位居TOP 10開外。

歸根結底,一個健康的市場確實需要高端產品,但不需要所有的品牌都做高端,以至于行業中幾乎沒有中低端產品可供選擇。

目前雪糕行業面臨的問題是,行業內的玩家看到了供應鏈的限制以及市場的趨勢,紛紛希望在高端雪糕市場分一杯羹,而相對忽視了消費者對低端產品的需求。

但問題是,就算雪糕行業的市場規模再怎么增長,國人也很難做到像吃米飯一樣吃雪糕。因此,雪糕行業的玩家,還是應該看到中低端市場的缺口,盡力滿足大部分消費者的需求。

如若不然,新茶飲行業的今天,或許就是雪糕行業的明天。