文|未來跡FutureBeauty

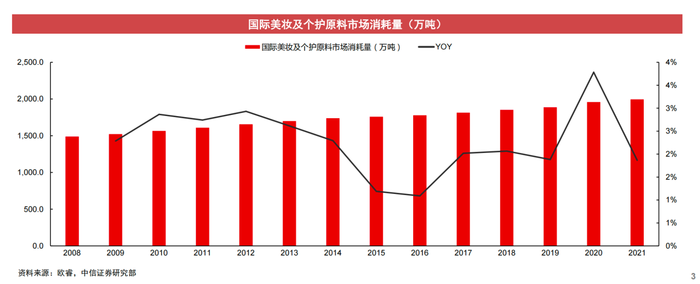

根據中信證券最新的《美妝及商業行業化妝品原料專題研究報告》顯示,2021年全球美妝加個護產品,共消耗原料1998萬噸,同比增長了1.9%。

這個增速,和過去十年相比,處于“中位數”。也就是說,2021年全球美妝個護市場的增速相對平穩。

這里值得注意到是,2020年全球美妝個護原料同比增速創了歷史新高,這大概是因為疫情因素,一部分企業“囤貨”的結果,這應該也是導致2021年,增速相對較低的原因。

從整體趨勢看,全球美妝市場仍然在持續增長,并卻連續十幾年,沒有停過。

可以說,從全球原料市場的數據驗證了,美妝是真正的朝陽產業。因為,過去十幾年,無論全球經濟好壞,美妝原料消耗量從未停止增長。

中國市場,大概占全球原料消耗量的16%,整體原料市場規模大約300億元。

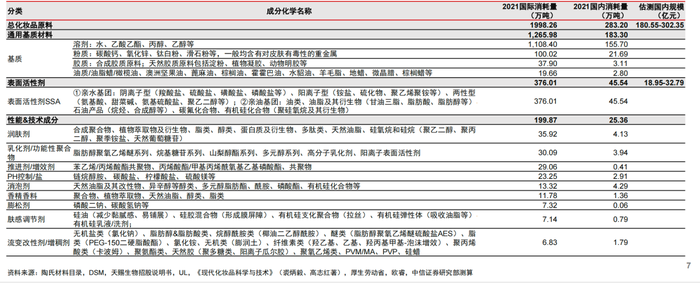

四大類成分,水占一半,但活性原料是爭奪核心

根據不同的原料在化妝品配方中的作用,我們可以把所有的化妝品原料分為“四大類”,分別是:

1、基質類。這類原料是化妝品的主體,構成化妝品的基本形態。

一半在一個產品中占比最大,在配方表中排在前面幾位。主要是“溶劑”“粉質”“膠質”“油質”,構成了化妝品的四大基本形態“水”“粉”“膠/霜”“油”。

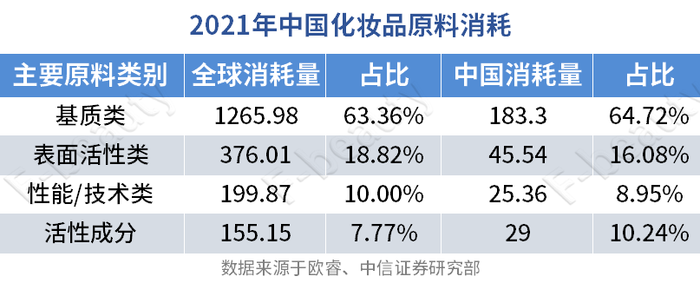

這類原料在化妝品原料總消耗中,占比最大。2021年全球總消耗量達到了1265.98萬噸,占比63.4%。有意思的是,在這些基礎性原料中,消耗量最大的是水,2021年全球化妝品產業消耗了1058.75萬噸水,占比總原料消耗量的52.9%。

而事實上,水的質量會直接影響化妝品最終的質量,雖然基礎,但是重要。

這里值得注意的是,2021年中國化妝品市場消耗了183.2萬噸水,占比中國化妝品原料總消耗的64.7%。比全球平均水平高了10幾個點。這說明,中國美妝產品整體上還偏“基礎”,從整體角度考量,技術含量還不高。

未來,中國本土美妝產品會持續面臨科研和原料升級的巨大壓力。

2、表面活性劑。主要分為親水基團和親油基團兩大類。

這類原料在化妝品中主要起清潔、乳化、分散、發泡等作用。主要可以分為“陰離子型”“陽離子型”“兩性型”和“非離子型”四個小分類。

從這里,我們可以看出,表面活性劑原料的消耗情況,大致上可以代表清潔、洗滌類產品的趨勢。

2021年全球表面活性劑原料共消耗376.01萬噸,占比18.8%。其中,中國市場消耗45.54萬噸,占比中國總量的16%。

在表面活性劑的四個小分類中,目前“陰離子型”表面活性劑消耗量最大,2021年全球總消耗39.3萬噸,占全球表面活性劑原料總消耗兩的85.7%。這類表活歷史悠久,種類繁多,價格便宜,主要代表性成分是硫酸鹽、羧酸鹽等,經常被用在洗發水、潔面乳等產品中。這類表活的優點是清潔力強,泡沫豐富,但缺點是清潔能力會受水質影響,并且對皮膚有刺激性。

從數據看,全球清潔市場,傳統“陰離子型”表面活性劑仍然是絕對的主流。

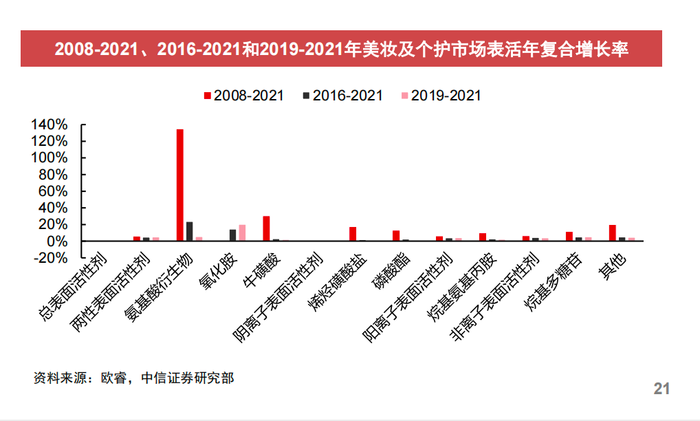

但表活市場,也有一個很明顯的趨勢,那就是“兩性型”表活,增速非常驚人。其中最主要的是氨基酸類表活的增長。

從數據可以看出,氨基酸衍生物的增速,一枝獨秀。2008年到2021年,年復合增速達到了135%。

由于氨基酸類表活具有清潔能力優秀,刺激性低,抗菌能力好等優勢,因此,從技術的層面,氨基酸類表活應該是目前,清潔類產品升級的方向。未來的市場份額會持續擴大。

另外,值得注意的是,還有一類生物表活也被持續看好。生物表活是隨著基因工程技術和生物技術進步帶來的新產物。這種表面活性劑毒性低、可降解,更親膚,總體上比現有的表面活性劑對人體和對環境要友好太多。但目前,這類表活的生產成本還很高,沒有大規模市場應用。可以視為繼氨基酸之后的新一代儲備技術。

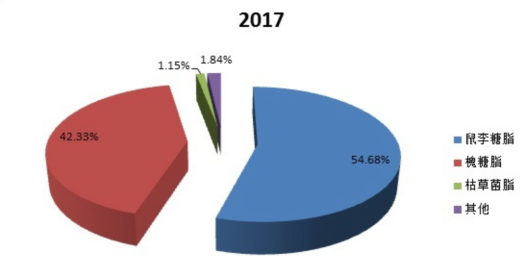

目前,市面上的生物表活,以鼠李糖脂和槐糖脂為主,目前市面上已經出現了少量含鼠李糖脂的洗發水。

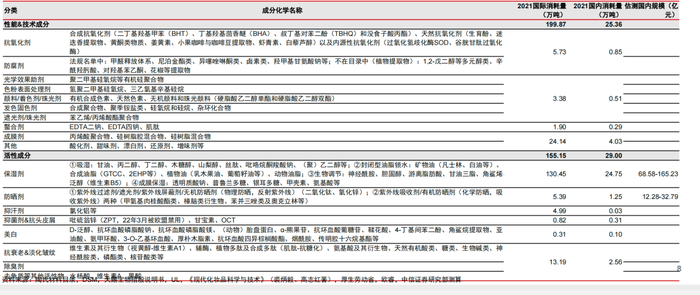

3、性能/技術成分。這類成分主要是對化妝品本身的性能和感官形態起作用。

比如潤膚劑能提升膚感、增稠劑能改變化妝品的形態,防腐劑/抗氧化劑能延長化妝品的保質期,顏料/著色劑能改變化妝品的顏色、PH調節劑能改變化妝品的PH值等等。

這類原料2021年全球消耗量為199.87萬噸,占比10%。其中,中國市場消耗25.36萬噸,占比中國市場化妝品原料總消耗量的12.48%。

目前,這類原料種類繁多,一部分高端原料被國際巨頭壟斷。但消耗量前五的分別是潤膚劑/乳化劑/推進劑/PH控制劑/消泡劑。這些成分主要是為了增加化妝品給消費者的“體驗感”。也就是聞起來、摸起來、看起來的感受。

4、活性成分。主要是對人體皮膚產生作用的成分。也就是化妝品的核心“功效成分”。

比如保濕劑、防曬劑、美白劑等。一款產品會不會有效果,關鍵看活性成分。

活性成分2021年全球美妝個護市場消耗155.15萬噸,占比所有原料總消耗量的7.8%。其中中國國內市場消耗了29萬噸,占比中國市場總消耗量的10%。

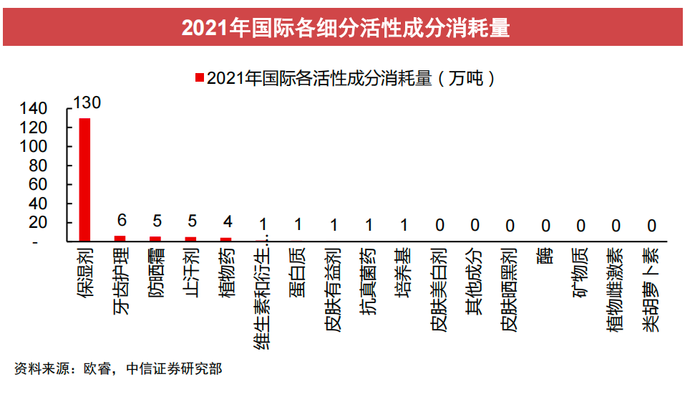

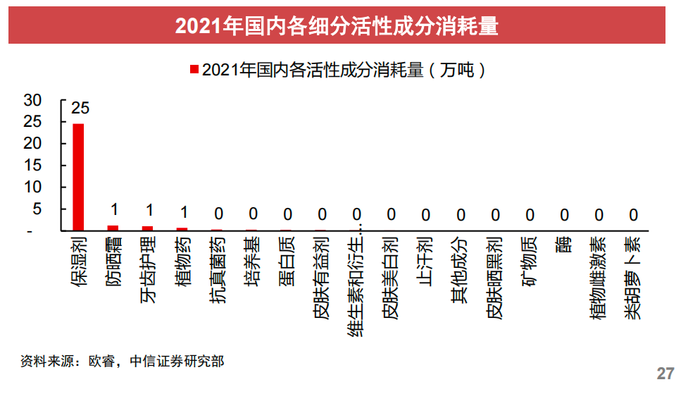

值得注意的是,在所有的活性成分中,保濕劑的消耗量是最大的。其次為防曬劑、牙齒護理劑、植物成分、止汗劑等。

2021年,全球美妝個護市場,保濕劑消耗量為130.45萬噸,占比活性成分全球總消耗量的84%。其中中國市場保濕劑的消耗量為24.75萬噸,占比中國市場活性成分總消耗量的85.3%。

但是目前保濕劑市場有一個巨大的變化,盡管目前使用量排名前三的仍然是山梨醇、甘油、丁二醇這些化學合成的傳統保濕劑,但是以吡咯烷酮羧酸(PCA)、透明質酸、甘露醇為代表的通過基因工程技術,以細菌為載體表達出來的新型保濕劑的增長非常快。

相比傳統化學合成的保濕劑,只能在皮膚表面形成一層皮脂膜來其到保濕作用相比,這些通過基因工程技術表達出來的新型保濕劑,其結構序列和人體相似或者相同,具有更好的親膚性,能夠更好地被人體吸收,甚至被直接注射進人體內,且除了保濕功能,還具有抗氧化、抗衰老等更多功能。

中國市場,在活性成分中消耗量最大的除了保濕劑,排第二的是防曬劑。

2021年,全球消耗防曬劑5.39萬噸,同比增長3.8%;其中中國市場消耗1.25萬噸,同比增長9.1%。由此也可以看出,防曬市場中國增速要遠遠高于全球平均水平。

但是從原料的領域,防曬方面的新原料不多,整體上分為“有機原料”和“無機原料”,最熱門的原料如DHHB和BMDBM分別在2005年和1789年就獲得了歐盟認可。

目前,防曬市場的科研方向主要集中在通過多種防曬原料的復配,達到更好的膚感和更全面的防曬效果。

同一個產品里面,使用3到5種防曬劑是目前的主流。不過,近幾年,各大公司也有將生物工程技術應用到防曬劑研究的舉動,比如資生堂今年剛推出的“美容光技術”專利,就屬于這一類。

四大主流技術,生物工程是未來方向,化學合成在逐步邊緣

分析完了各種不同類型的原料的基本情況。我們再從原料的源頭,也就是生產原料的技術層面,分析一下。

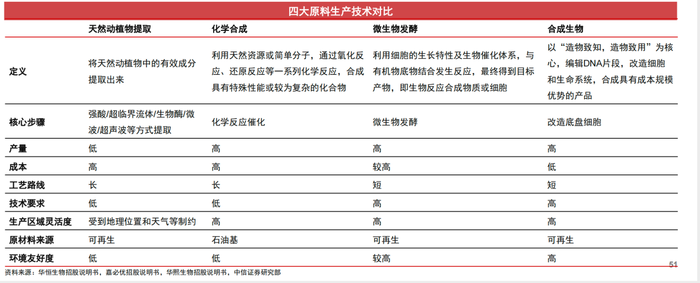

目前,最主要的生產化妝品原料的核心技術有四種:

1、化學合成。主要是利用天然資源或者簡單分子,通過一系列化學反應得到另外一種物質的方法。需要說明的是,化學合成的原料同樣能夠實現天然原料的性能,并且相比之下,生產更加規范化、高效。

但化學合成技術在生產功效活性物時存在缺陷,如合成路徑長、條件復雜、環境污染大等。因此,化學合成技術當下主要用來生產一些基礎的、傳統的、輔助性原料。主要是以下這些。

在化學合成原料領域,目前跨國原料供應商具有雄厚的專利和技術積累。但是,中國本土企業加工能力突出,暫時很難擺脫“世界代工廠”的地位。

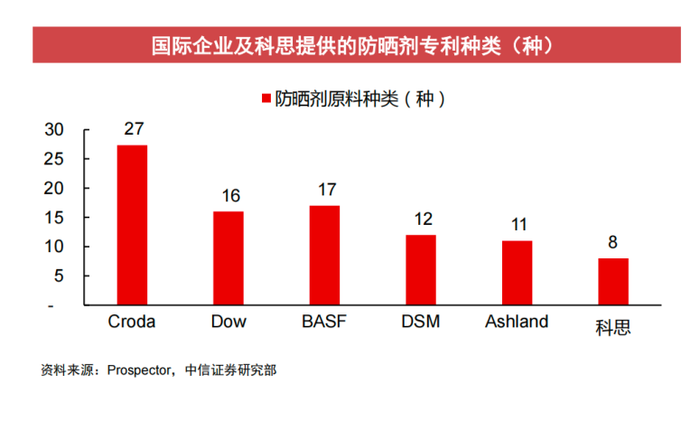

以防曬劑的生產為例,專利主要掌握在禾大,陶氏、巴斯夫等國際原料巨頭手里,但是南京科思一家公司的生產量卻已經占到全球總量的27%。

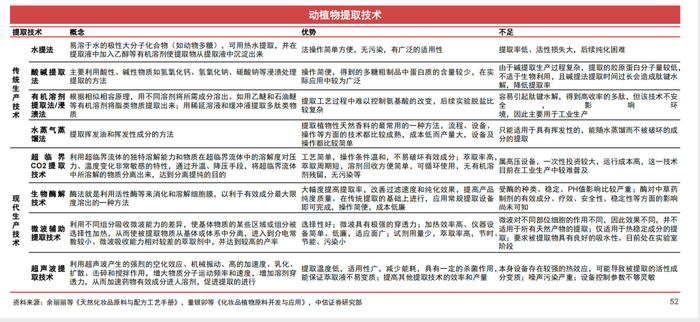

2、植物萃取技術,是將動植物中的有效活性成分分離出來的技術。

得益于超臨界提取技術、微波輔助提取技術、超聲波提取技術等現代高科技技術的發展,目前通過植物萃取技術獲得的化妝品原料是全球的主流技術之一。

在中國已經獲得批準使用的接近9000種化妝品原料中,植物成分超過2000種。

目前在這一領域,市場整體比價分散。貝泰妮、珀萊雅、上海家化在這一領域都有一定的技術積累。其中貝泰妮在這方面積累的相關專利在國內企業中最多。

3、生物發酵技術,是一項運用酶工程、微生物代謝工程和生化工程的現代生物高新技術,即利用細胞的生長特性及生物催化體系,與有機物底物結合發生反應,以定向得到目標活性產物,即生物反應合成物質或細胞。

生物發酵技術也是目前化妝品原料的主流生產技術。它的優勢是環保,成果上能夠富集功效物質,降低毒性,甚至可以研發新功效。比較著名的SK-II神仙水的核心成分,二裂酵母發酵產物就是典型的生物發酵技術產生的原料。

國內企業中,目前華熙生物和福瑞達在這方面處于領先地位。

4、生物合成技術。合成生物學是繼DNA雙螺旋結構發現(1953 年)和人類基因組測序(2003 年)之后的“第三次生物科學革命”。

合成生物學的目標是通過編寫DNA來指導有機體按照設計的規范產生反應。為了實現目標,需要對生物原件進行組合裝配成基因線路,設計改造基因線路來實現新的細胞或有機體按照設計的規范產生反應。

說得通俗一點,生物合成技術就是通過已知的DNA信息,通過基因工程技術,以細菌為載體,生產出所需要的成分的方法。

目前,離我們最近的是巨子生物、丸美生物等一批公司正在努力的“重組膠原蛋白”。目前正是這一技術應用的爆發期,也是化妝品原料生產的下一代主流技術。

根據SynBioBeta數據,2021年合成生物學初創企業的融資額達到了180億美元,是2020年的2.3倍、2019年的5.8倍。根據Web of science顯示,2021年發布的合成生物相關論文和專利數量達到8132篇,相比2010年增長了98.7%。

通過以上分析,我們做一點小的總結:

1、盡管全球化妝品原料50%的消耗是水,但水的質量決定了化妝品最終的品質,所以,水是化妝品的重要原料;

2、化學合成技術在化妝品領域的應用進入了階段性衰敗期。主要用來生產基礎性原料和輔助性原料。國際原料巨頭將技術和專利沉淀開始向活性成分領域轉移,并正在建立新的技術壁壘。

3、植物萃取技術和生物發酵技術是目前化妝品原料生產的主流技術。在這兩方面,中國的華熙生物、貝泰妮、福瑞達等公司已經有一定的技術和專利積累,不輸國際大公司。

4、未來的核心技術是生物合成技術。這一技術在美妝市場的應用目前中國的巨子生物、丸美生物、錦波生物等一批公司已經有了階段性成果,中國公司有彎道超車的機會。

5、從原料消耗占比看,中國市場目前基質性原料和活性成分原料的消耗占比均高于全球水平。這說明中國化妝品市場目前處于一個“兩極分化”的狀態。一方面,各種低科技含量的產品仍然占據大量的市場;另一方面,功能性、創新性產品的需求在爆發時增長,高于全球平均。

6、從原料的角度透視,隨著消費者對護膚品功效性需求不斷增大,活性成分類原料將是企業爭奪的重點。目前中國已允許只用的化妝品原料還只有8900多種,很多在國外已經允許使用的原料,被攔在了國門之外。中國企業應該抓住這個機會,全力進行科研攻關,盡可能多的拿到自主原料和發明專利,建立品牌技術壁壘。

7、在功效護膚時代,自主原料就是護膚品的“芯片”。

中國化妝品企業如何造“芯”?

最后,《未來跡Future Beauty》希望和大家一起討論一下,我國化妝品企業如何實現原料自主,造出自己的“芯片”。

1、從時機上來說,現在是一個關鍵期。

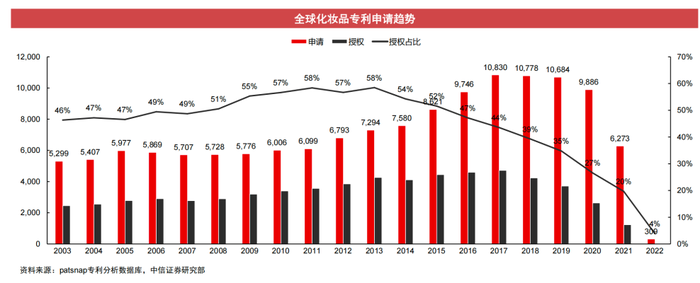

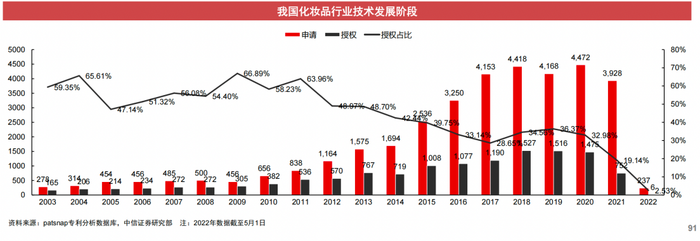

縱觀全球市場,2003-2012年,化妝品專利申請數量保持每年6000件的平穩增長;2012-2018年,全球護膚品行業專利申請數量出現迅速增長,從每年6000件左右的申請量迅速增長至每年將近11萬件的增長量;之后2018年至2022年專利申請量保持平穩增長,并有小幅回落。

可以說,中國市場目前整體上處于專利申請的高峰期,科研投入和科研結果的產出處于一個黃金時代。

與此同時,中國是目前全球美妝和個護基礎最大的輸入國,也就是說,目前全球最頂尖的技術幾乎在中國都有應用和授權。這對中國企業來說,既是一種高壓競爭,也是一種和全球頂尖人才切磋合作,快速提升自己的過程。

當然,整體上,中國目前的化妝品科研技術還不是最強的,但是已經絕對不是“弱”者。

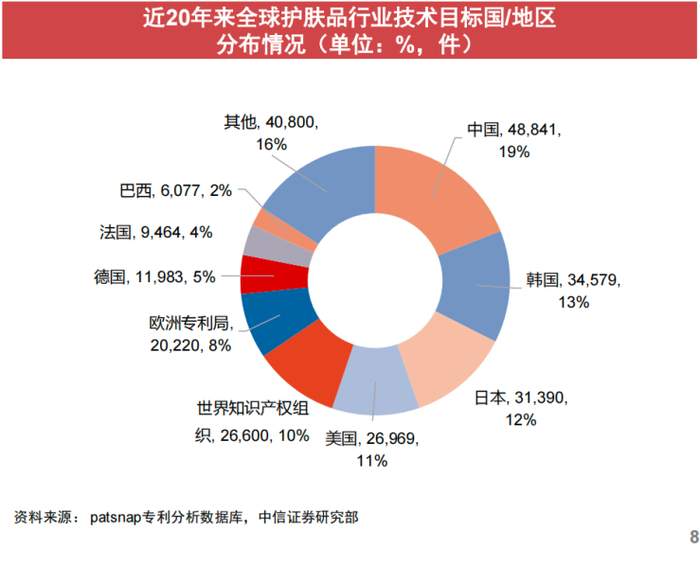

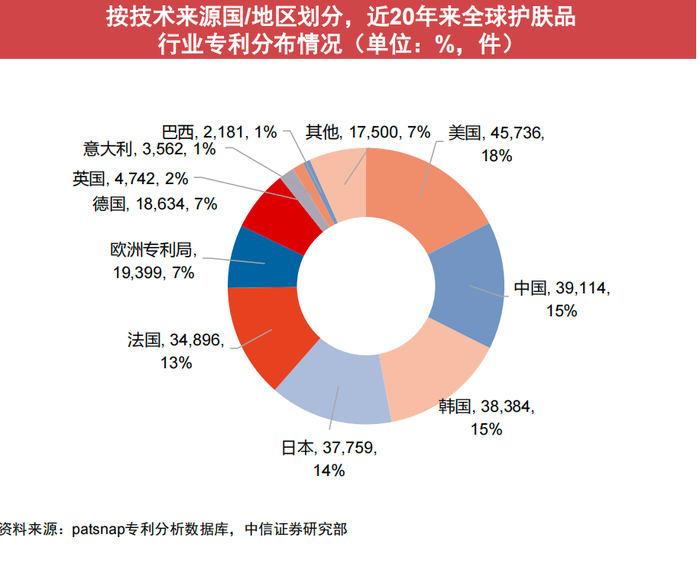

目前以國家來劃分,按技術來源國劃分,專利占比最大的是美國,其次是中國,韓國,日本,法國。換句話說,中國在美妝個護領域近20年積累的專利數量,已經可以媲美日韓。

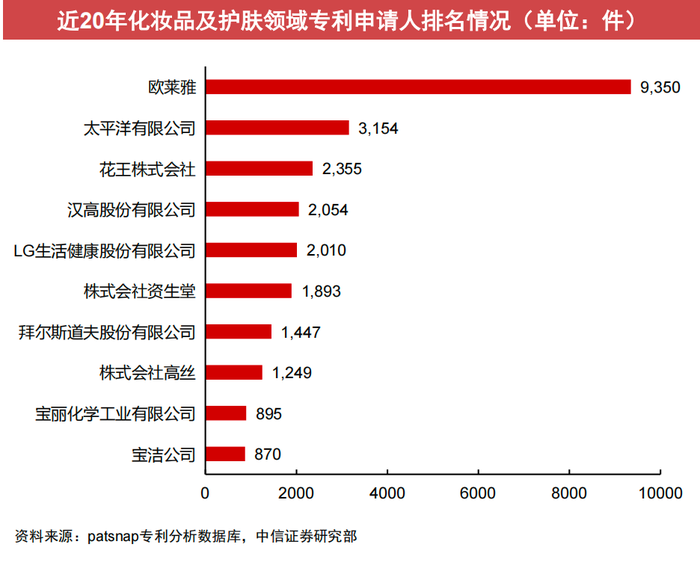

如果從公司的角度來看,情況要差得多。中國公司目前還沒有一家能進入世界前列。這也說明中國市場目前極為分散,強者不強。目前應該是優勢企業加大研發投入,建立壁壘的關鍵期。

2、從方向上來說,最容易見效的是植物萃取領域,但更有競爭力的應該是基因工程和生物技術領域。整體上來說,中國企業要建立科研壁壘,核心還是應該放在“生物工程”技術方面。

3、從方法上來說,復配成分是進一步提升技術壁壘的有效方法。

所謂成分復配,是指其核心功效成分不是單一一種原料,而是多種原料的不同比例和技術的組合。比如歐萊雅的玻色因,盡管我們從化學的角度將“羥丙基四氫吡喃醇”等同于玻色因,但實際上歐萊雅的玻色因本身是一個復配溶液,如果要完全仿制,難度就加大了。SK-II的Pitera是一個道理,盡管我們經常將“二裂酵母發酵液”等同于SKII神仙水的核心成分,但要完全復制出Pitera,也有一定的難度。