文|億邦動力網

全球電商SaaS龍頭Shopify的股價已經跌跌不休了7個多月。自2021年11月攀上最高點1762美元,至最新的328美元,Shopify股價已瘋狂回撤超80%,市值蒸發1700多億,最新市值僅414億,股價已完全跌回疫情前。

兩年多時間,Shopify的股價隨疫情來了又去,似乎什么都沒變。看實際業務,2019至2021年,Shopify營收從15億美元增長到46億美元,翻了3倍;平臺GMV從611億美元增長到1754億美元,翻了2.8倍。

暴跌的股價,增長的業績,作為全球電商SaaS龍頭,北美第二大GMV的電商玩家,Shopify的未來什么樣?如何理解電商SaaS的發展空間?億邦智庫試圖通過解讀Shopify成長路徑,尋找答案。

01 電商SaaS

SaaS(Software as a Service)軟件即服務,以1999 年傳奇的馬克·貝尼奧夫(Marc Benioff)在美國創立Salesforce為標志,成為一種獨特的商業模式。2021年,全球SaaS市場規模約1226億美元,中國企業級SaaS市場規模約為116億美元。

電商SaaS是指為電商商家提供經營相關的各類軟件支撐與配套服務,包括網店搭建、店鋪管理、客戶服務、數據應用、營銷、支付、倉儲物流等。

02 Shopify崛起

Shopify誕生于2004年。彼時全球電商發展熱潮初起,淘寶、京東均成立于這一時期。Shopify創始人盧特克(Tobias Lütke)想開一家銷售二手滑雪裝備的網上商店,苦于沒有簡單好用便宜的建店工具。作為軟件工程師,他果斷親自建了一個網店Snowdevil。

盧特克編寫的建店軟件在技術社區廣受好評,吸引了想開網店的種子客戶。2006年,盧特克女友給軟件起了個名字——Shopify,以此為公司名,Shopify正式向中小商戶提供建店服務。

早期,Shopify建店模板包括訂單追蹤、自動化庫存管理、上傳圖片、添加標簽等基礎功能,外接支付通道后,毫無經驗的中小商家即可以開自己的網店,降低了線上開店門檻。

2010年,Shopify抓住移動互聯網趨勢發布Shopify Mobile,迎來一波快速發展。商家通過手機即可以監控網店、查找客戶信息、完成訂單。數據顯示,2011年Shopify新店增長率達61%(共18200家),營收增長超2.2 倍。

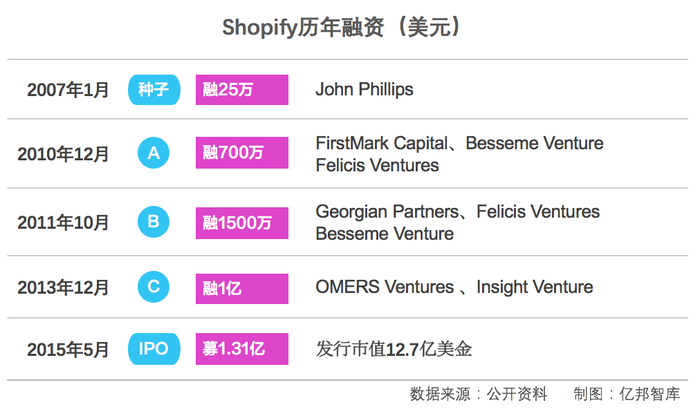

亮眼的業務增長,讓Shopify先后拿到柏尚投資(Besseme)、Georgian Partners等機構兩輪總計2200元美元投資。資本加持下,圍繞中小商戶建站需求和開店的支付、物流、營銷需求,Shopify開始擴大服務產品,并于2014年營收突破1億美元大關。

2015年,Shopify成功在美股上市。距2004年盧特克寫下第一行軟件代碼,歷時11年。

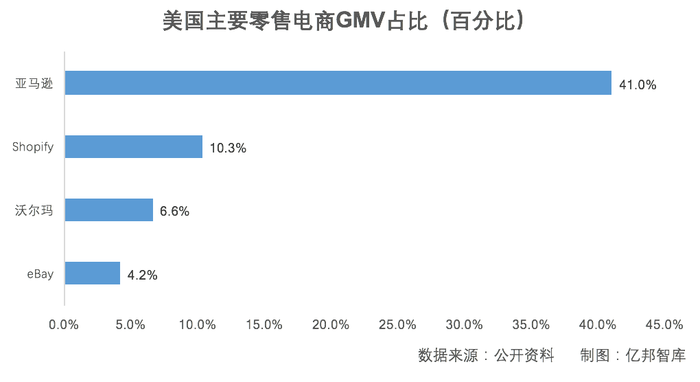

上市后,Shopify圍繞電商加快生態建設,發展進入快車道。2021年,ShopifyGMV達1754億美元,同比增長46.7%,占全美零售電商銷售額的10.3%,僅次于亞馬遜位列第二,超越eBay、Walmart。

截至2021年底,Shopify平臺有來自175個國家的206萬商戶,超過10000名全球員工和承包商,40000多家合作伙伴,Shopify應用商店有8000多個應用程序。

商家可使用Shopify儀表板(有21種語言)來管理產品和庫存、處理訂單和付款、完成和發貨訂單、發現新買家并建立客戶關系、采購產品,利用分析和報告管理現金、支付和交易及獲得融資。前端銷售渠道覆蓋網店、實體零售店、快閃店、社交媒體、本地移動應用程序、購買按鈕等,超過三分之二Shopify商家已安裝兩個或更多銷售渠道。

作為美國第二大GMV電商玩家,服務的是獨立建站的中小商戶,Shopify被業界尊為團結“叛軍”挑戰亞馬遜的領袖。

03 Shopify商業模式演變

最初幾年,Shopify是一個服務中小商家的建店SaaS軟件,采用訂閱式收費。

2009年,Shopify開放API上線應用商店,從單一建站工具升級為建站SaaS平臺。軟件開發者通過向Shopify平臺中小商家提供個性化建店模板收費,作為平臺方,Shopify從中收取一定比例傭金。

Payments的上線,標志著Shopify開始圍繞電商構建生態。這一時期,圍繞電商交易過程中的支付、物流、營銷、資金等需求,Shopify推出了十多個服務產品。

2013 年發布Shopify POS以iPad為核心讓商戶實現線上線下庫存同步;2014 年發布面向服務大客戶的Shopify Plus;2015年推出Shopify Shipping為商戶提供物流服務和折扣;2016 年推出 Shopify Capital為商戶提供不斷增長的運營資金;為解決流量來源,Shopify打通了Facebook、Instagram、Twitter、Amazon等流量渠道,上線了BuyButton,允許商家將產品購買鍵插入第三方網站直接銷售,不跳轉店鋪。

這些深入電商交易的服務產品,幫助商家獲取流量、完成交易、降低成本、擴大交易額的同時,Shopify按交易額向商家收取一定比例費用,構建了其強勁的第二收入增長引擎。公開數據顯示,2016年Shopify來自商家解決方案的收入超2億美元,占總營收的51%,超過訂閱服務收入。

這一階段,Shopify圍繞電商的業務能快速長大,與亞馬遜的友好戰略關系是個助力。早在2013年,亞馬遜就推出建站工具Amazon Webstore。2015年亞馬遜關閉Webstore,推薦平臺商戶優先遷移到Shopify,親手把一大批商戶送到了Shopify手中。2017 年,Shopify 與亞馬遜整合,允許商家在亞馬遜銷售商品,幫助商家擴大銷售渠道。

但自2020年Shopify推出Shop,開始從服務商家的2B工具延伸到直接觸達消費者,標志著Shopify開始走向與亞馬遜等電商一樣的領域。

Shop是一款針對消費者的購物APP,消費者在Shop里可以付款結賬、追蹤訂單和物流信息、瀏覽喜歡的品牌商品,Shop會根據消費者購物行為智能推薦產品。Shop上線后迅速完成了超1億用戶注冊,2021年初月活躍用戶超1900萬。

2022年,Shopify宣布自建物流,將2019年推出的Shopify Fulfillment Network(SFN)履約服務從輕資產模式為主轉變為自營為主。2022年5月,Shopify以21億美元收購物流服務商Deliverr,與原有的SFN整合,并計劃推出一項名為ShopPromise的新服務,為消費者提供“兩日達”和“次日達”服務,直接對標亞馬遜FBA。

從單一建站工具起家,經過十幾年的發展,Shopify已構建了一個圍繞服務商家電商業務提供各種工具的SaaS生態。但自建Shop和SFN后,Shopify開始走向前端,直接觸達消費者,從服務2B商家走向滿足消費者體驗。

04 Shopify收入模式

Shopify收入來自訂閱解決方案和商家解決方案。

訂閱解決方案包括SaaS建站軟件訂閱、POS Pro產品訂閱、個性化店鋪主題銷售、應用程序銷售和域名注冊等。2021年, Shopify訂閱解決方案收入為13.4億美元,同比增長48%,占營業收入的29.1%。

訂閱解決方案有兩類收費模式。針對中小商戶軟件使用價格有三個級別,分別為29美元/月、79美元/月和299美元/月,不同價格對應不同運費折扣、支付費率、賬戶數量及禮品卡、報告等功能模塊。

針對中大型商戶,2015年推出的Shopify Plus,最低價格約為2000美元或每月銷量的0.25%(上限為40000美元),以較高者為準。相比基礎版軟件,Shopify Plus可以提供Shopify Flow、Launchpad等額外可擴展的功能和支持,客戶有亨氏特百惠、FTD、網飛等。最新數據顯示,Shopify中大型商戶已超10000家。

商家解決方案是Shopify為商家提供的支付、物流、營銷、融資等電商增值服務,收費方式為從商家交易額中提取一定比例服務費。

2021年,Shopify商家解決方案收入32.695億美元,同比增長61.8%,占營業收入的70.9%。主要包括來自Shopify Payments的支付處理費和貨幣轉換費,Shopify應用商店的廣告收入,Shopify Capital、Shopify Balance、Shopify Shipping、SFN、Shopify Email和Shopify Markets 等服務帶來的收入。

據了解,Shopify商家解決方案的大部分收入來自支付手續費。2021年,通過Shopify支付促成的交易總額達858億美元,滲透率為48.9%。2021年底,Shopify Payments在商家中的使用情況為:加拿大 92%;美國88%;可用的其他國家84%。

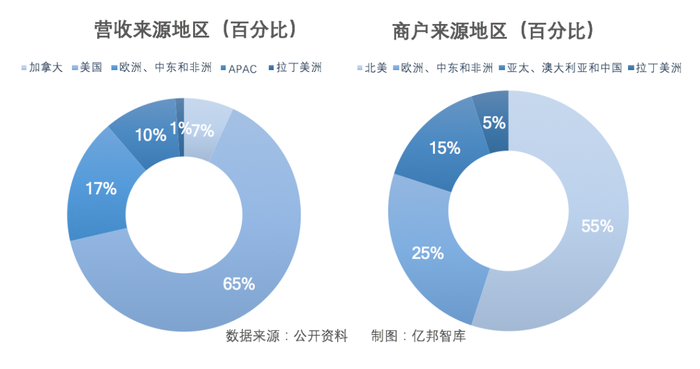

截止2021年末,Shopify平臺有206萬商戶,來自175個國家和地區。北美仍是其第一大收入和商戶來源,55%的商戶貢獻了72%的營收。來自美國的收入占比65%,位居第一;歐洲第二,占比17%;亞太地區收入快速增長,躍居第三,占比10%;公司所在地加拿大占比7%。

05 Shopify業績分析

過去兩年,得益于疫情帶來的企業數字化進程加速、全球貨幣放水,Shopify業績和股價雙雙大漲。

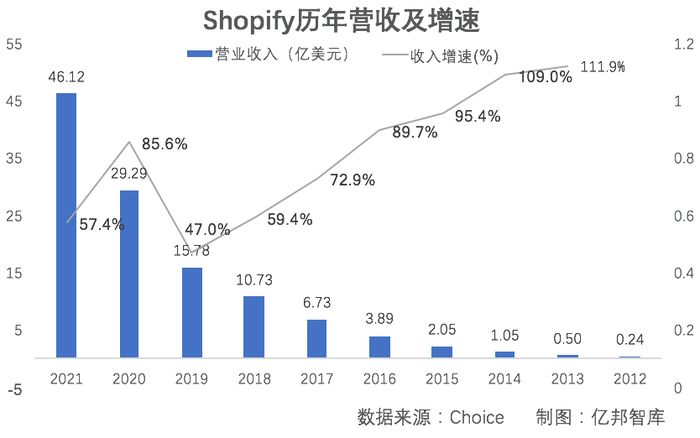

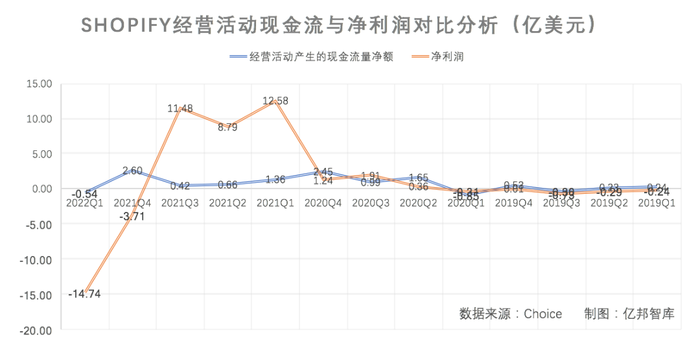

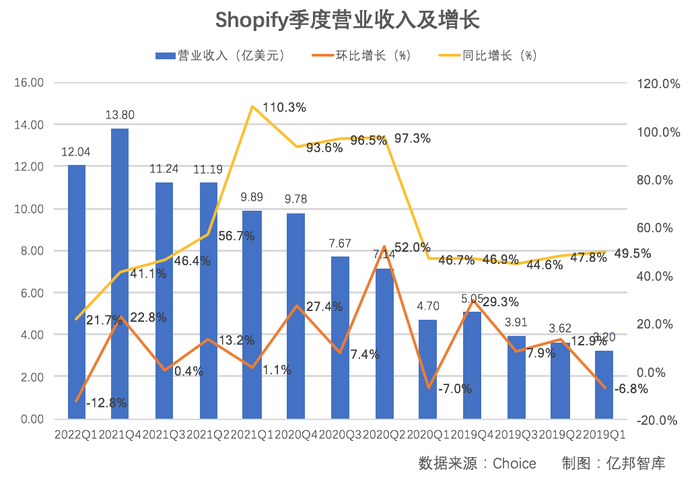

2021年,實現營收46.12億美元,同比增長57.4%;實現凈利潤29.15億美元。2020年實現營收29.29億美元,同比增長85.6%;凈利潤3.2億美元,成立以來首次為正。股價則從2020年3月的低點346美元/股漲到最高1762.92美元/股,總市值最高達2220億美元。

需要注意的是,2021年Shopify凈利潤突然大幅增長,源于投資的Affirm和Global-E兩家企業上市后股價大漲,帶來收益約28.598億美元,非經營業績帶來的利潤。

隨著美國、歐洲等地區放開疫情管控,美聯儲收緊貨幣流動性,2022年一季度Shopify業績股價雙雙大跌,股價跌回疫情前水平。

2022年一季度Shopify實現營收12億美元,環比下降12.78%;同比增長22%,增速較疫情前下降超一半。疫情前,2019年連續四個季度,Shopify營收增速均在40%以上。事實上,從2021年四季度開始,Shopify的營收同比增速就開始低于疫情前,疫情帶來的業績提前透支影響開始顯現。

與此同時,Shopify2022年一季度凈利潤大幅虧損14.74億美元,主要由于營收下降,但研發費用、營銷費用和管理費用慣性增長,導致凈利潤變差。

SaaS商業模式的特點是:軟件在線輕交付,實施服務成本低;一次獲客連續繳費,客戶依存性高;收費為月費或年費,現金流優秀。因此,高增長、高毛利是SaaS企業的核心指標。

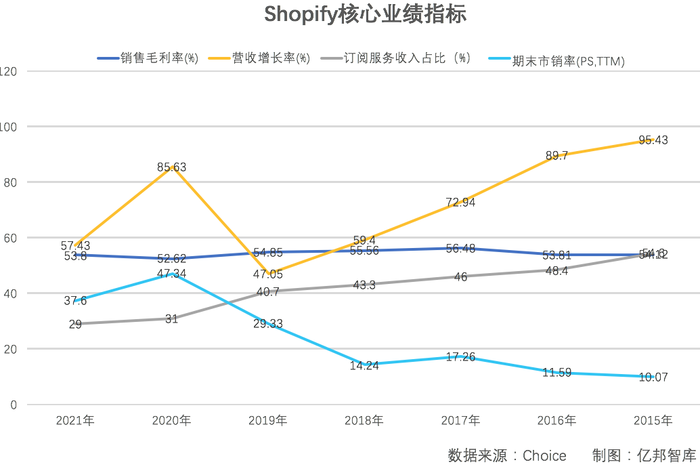

2015年上市后,Shopify營收增速從95.43%降到了疫情前2019年的47.05%,疫情加速零售企業數字化轉型,帶來一個增速小高潮。后疫情階段,隨著實體經濟復蘇,Shopify面臨營收增速下降挑戰。2022年,Shopify將重點放在全球化,推出了Shopify Markets產品,幫助全球中小商家開展跨境電商。

Shopify的毛利率近幾年維持在54%左右,這個數據相比亞馬遜等零售企業很高,但相比其他SaaS企業略顯平庸。SaaS老大哥Salesforce近十年的毛利率維持在70%以上,后起之秀BigCommerce近幾年的毛利率也在70%以上。

影響Shopify毛利率的主要因素是其商業模式的轉變。隨著商家解決方案收入大幅增長,Shopify用戶訂閱收入占比在持續下降,2021年占總營收的比例下降到29.1%。商家解決方案的收入則主要與GMV相關,業務毛利率低,拉低了Shopify的綜合毛利水平。

綜合來看,Shopify已從標準的輕服務SaaS模式向做重電商服務、深入供應鏈、做大GMV發展,越來越像亞馬遜。

06 Shopify競爭對手

Shopify是全球電商SaaS龍頭企業。2021年統計公司Statista數據顯示,Shopify控制電商軟件市場29%的份額,緊隨其后的競爭對手有WooCommerce、Wix、BigCommerce、Squarespace、Volusion、Jimdo、Weebly、Opencart、Magento等。

對比目前上市的四家企業,Shopify營收遠遠領先一眾競爭對手。2021年Shopify實現營收46.12億美元,Wix實現營收12.7億美元,第三名Squarespace實現營收7.84億美元。Shopify營收是第二名Wix的的3.6倍,是第三名Squarespace的5.88倍。

毛利率方面,過去三年,Squarespace毛利率表現亮眼,維持在80%以上;BigCommerce位居第二,毛利率維持在70%以上;Wix毛利有明顯的下滑,從74.1%降到了61.5%;Shopify毛利率在53%左右。

毛利率的高低與企業發展階段和業務模式密切相關,SaaS企業發展初期毛利率高,隨后毛利下降進入一個穩定水平。此外,輕服務SaaS比重服務SaaS毛利高。2021年,Wix來自訂閱收入的占比為74.8%,SquareSpace占比70.7%,BigCommerce占比70.47%,Shopify占比29%。

Shopify毛利數據表現不及競爭對手,與其訂閱收入占比低,商家服務收入占比高直接相關。商家服務與GMV相關,帶來超額收入的同時,拉低了毛利率。

相比于同類競爭對手還很弱小,億邦智庫認為Shopify真正的競爭對手是電商巨頭亞馬遜。尤其隨著Shopify圍繞電商服務做重做深,自建倉儲物流、流量平臺,將與亞馬遜迎來正面交鋒。2022年初,據外媒報道,亞馬遜和Spotify在競購全美第四的播客Audioboom。

此前,亞馬遜內測的Buy With Prime功能被認為劍指Shopify。該功能將結合亞馬遜的支付和服務功能,讓消費者可以在其他網站結賬,同時用亞馬遜Prime會員身份獲得快速配送和其他好處。亞馬遜將從參與的商家收取支付費用。支付費用是Shopify商家服務收入的最主要構成。

2021年,亞馬遜GMV6000億美元,營收4698億美元,其中產品銷售營收2418億美元,服務業務營收2280億美元,凈利潤334億美元;ShopifyGMV1754億美元,營收46億美元,凈利潤29億美元。

看GMV量級,Shopify已接近亞馬遜的三分之一;但看營收和凈利潤,Shopify的貨幣化率(營收/GMV)與亞馬遜還相差甚遠。這也是Shopify要自建SFN的動因,通過提供核心的倉儲物流服務,將GMV轉化成更多的營收。

值得期待的是,美國的電商滲透率還相對低,人均消費能力強,這為Shopify追趕亞馬遜提供了空間。美國商務部數據顯示,2021年美國零售總額為6.6萬億美元,電子商務零售額為8700億美元,占零售總額的13.2%。同期中國實物商品網上零售額達10.8萬億元,占社會消費品零售總額的24.5%。與此同時,市場預估2022年美國人均GDP將突破7萬美元。

理解Shopify的幾個關鍵點

1、初期瞄準中小個體商戶建站開店需求,用個性化、簡單好用、便宜的產品跑通了SaaS模式(Shopify早期收費只有25美元/月);

2、抓住了移動互聯網浪潮,很早開始打通線上線下。2013年發布Shopify POS,2014年發布Shopify Mobile,通過硬件+軟件的方式打通線上線下,使商家在移動端可以線上線下一體化的經營管理店鋪;

3、很長時間內堅持開放合作戰略。2009年上線的應用商店可以讓開發者圍繞商家開發個性化的應用產品;與Facebook、Instagram、Twitter、TikTok等流量巨頭均形成了戰略伙伴關系,通過BuyButton工具讓商家在這些流量平臺直接實現銷售;與亞馬遜甚至一度保持親密的戰略伙伴關系,讓亞馬遜心甘情愿拱手相讓了一波商戶。

4、圍繞商戶開店需求構建了一個極為豐富的工具生態,上線了十多個工具產品,幫助商家擴大銷售的同時,從商家交易GMV中獲得分成,帶來商家服務收入的快速增長。

5、由于誕生于加拿大,Shopify很早就開始全球化發展。除北美市場,進入了歐洲、中東、非洲、拉丁美洲、亞太等地區,已覆蓋175個國家。Shopify Markets工具可以提供貨幣轉換、商店內容翻譯及關稅、稅款計算等,幫助商戶開展跨境電商業務。作為SaaS工具服務商,橫向擴張是Shopify營收增長的強勁動力。

6、自建物流(SFN)和流量平臺(SHOP)是Shopify做深電商服務價值,提升GMV貨幣化率的核心戰略,但與其原有的流量和第三方倉儲物流戰略合作伙伴直接形成了競爭關系,如何處理好轉型中的矛盾是Shopify接下來面臨的挑戰。這需要一個溫水煮青蛙的過程,但敏銳如亞馬遜已經開始阻擊。