文|面包財經

2019年之后,新能源汽車、鋰電池板塊迅速升溫并在2020年之后成為A股最熱門的“賽道”之一。產業鏈上市公司的營收和利潤水平整體呈上升趨勢。隨著股價上漲、利潤上升、產業升溫,新能源汽車產業鏈股票增發也維持在高位。

面包財經研究員根據公開數據統計,2019年至2022年6月中旬,新能源汽車產業鏈已經有44家公司合計實施了54次股票定向增發,募資總額超過1600億元。另有約17家公司正在籌劃新的股票增發,計劃募資總額超過1100億元。這意味著從2019年初至今,新能源汽車產業鏈已經完成和計劃實施的股票增發合計募資總額將超過2700億元。

多家公司在過去三年多次實施再融資,或是在前次再融資募投項目尚未完工的情況下再次籌劃股票增發。

梳理相關公司募資用途,包括發行股份收購、募資擴產和補流等,其中募資擴產占比較高。隨著募投項目陸續投產,產業鏈的某些細分領域未來可能會出現產能過剩的風險。

整體凈利潤規模上升,電解液行業公司凈利潤增幅較顯著

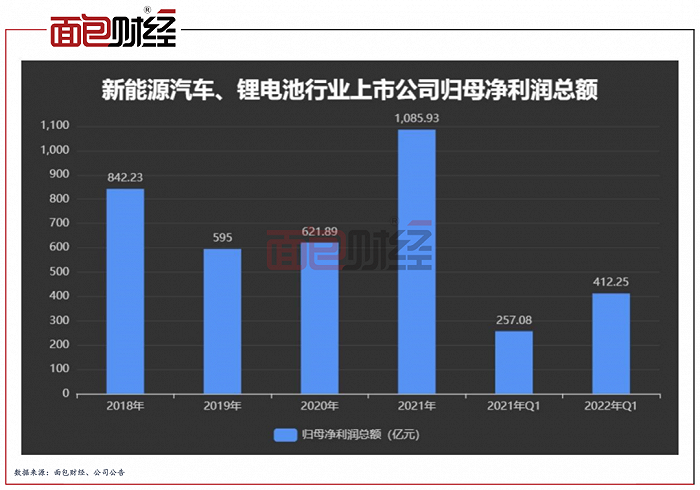

2018年以來,新能源汽車、鋰電池行業中,92家上市公司的歸母凈利潤整體呈現波動上揚趨勢。

2018年至2021年,新能源汽車產業鏈上市公司的合計歸母凈利潤自842.23億元上升至1085.93億元,復合年平均增長率為8.84%;2021年虧損的公司家數為12個,同比上年度減少3個。

2022年一季度,92家上市公司的合計歸母凈利潤為412.25億元,同比增加約六成。值得關注的是,主營醫藥工業和六氟磷酸鋰的延安必康尚未披露2021年年報和2022年一季報。

圖1:新能源汽車、鋰電池行業上市公司歸母凈利潤總額

整體而言,2021年及2022年一季度,行業內92家上市公司的平均銷售毛利率分別為21.93%和22.74%,同比分別增加0.92個百分點和0.79個百分點。

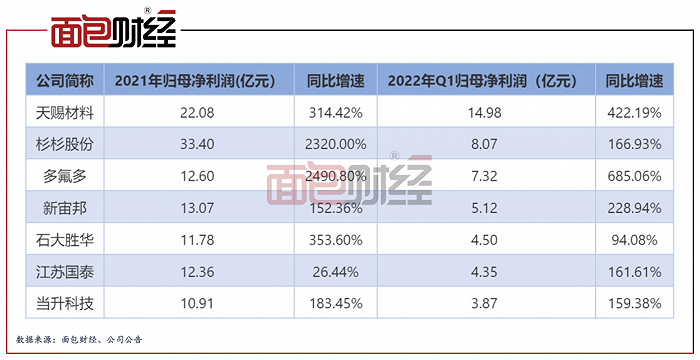

從細分產品和行業的角度,鋰電池電解液行業內公司的凈利潤增幅整體較高。其中,天賜材料、杉杉股份和多氟多歸母凈利潤的絕對值和同比增速均較高,報告期間,行業內公司的主要產品磷酸鐵鋰電解液和以六氟磷酸鋰為代表的電解質材料的市價均有所上漲。

圖2:2021年及2022年一季度主要鋰電池電解液公司歸母凈利潤及同比增速

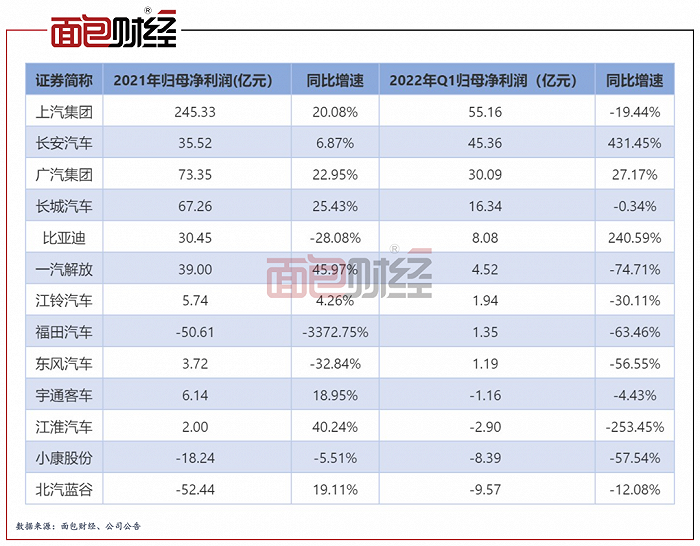

新能源整車行業方面,2020年以來各家公司的歸母凈利潤規模和同比增幅分化程度較高。長安汽車、廣汽集團的凈利潤絕對值較高且保持增長。福田汽車和東風汽車兩期的歸母凈利潤均同比下滑。

圖3:2021年及2022年一季度新能源整車公司歸母凈利潤

板塊內企業掀起定增熱潮,多家公司頻繁完成或計劃定增

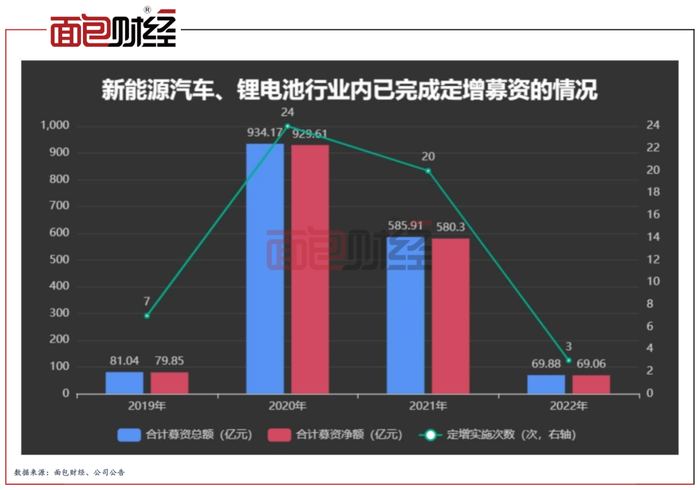

2019年以來至2022年6月20日,新能源汽車和鋰電池板塊站上熱門賽道,行業內多家上市公司通過定增方式募資。期間,行業內公司合計募得資金總額和凈額分別為1671億元和1658.82億元。

圖4:2019年以來新能源汽車、鋰電池行業內已完成定增募資的情況

2020年,行業內完成的定增募資規模和次數達到高位,三個融資規模最高的定增均在當年完成,一汽解放、寧德時代和中國動力分別定增募得199.21億元、197億元和94.21億元。

2019年年初至2022年6月20日,按發行日期統計,新能源汽車、鋰電池行業內44家公司合計實施了54次定增。其中,匯川技術、諾德股份、億緯鋰能等多家公司在三年多間實施了不止一次定增募資。

圖5:新能源汽車、鋰電池行業已實施的定增(2019年至2022年6月20日)

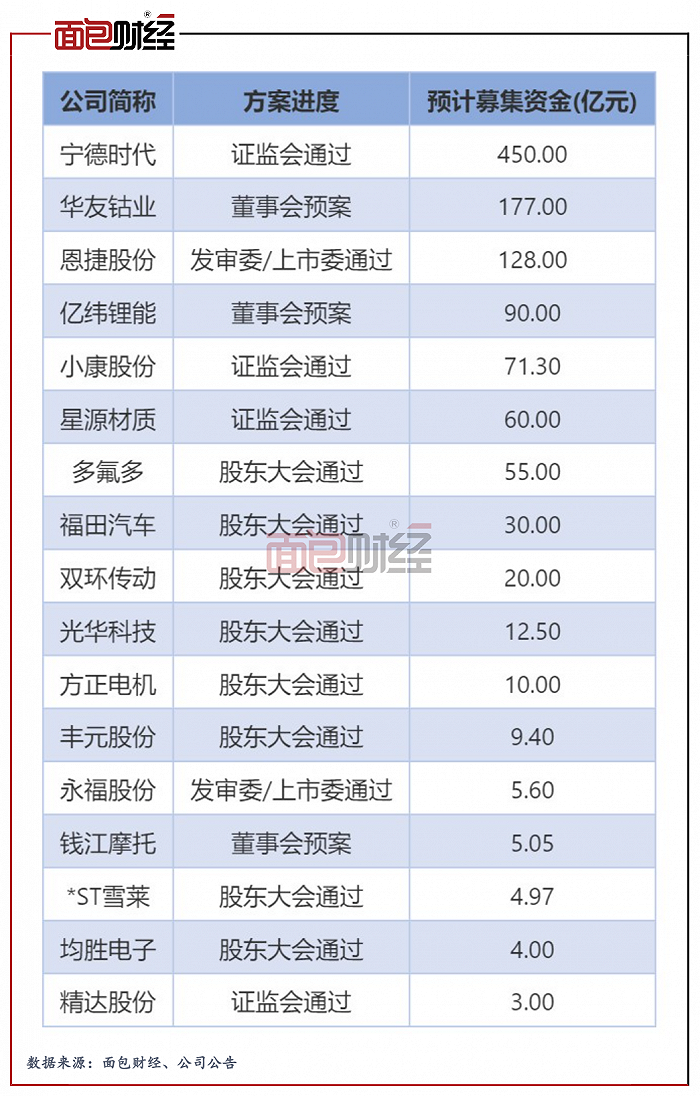

值得關注的是,2020年至2021年,華友鈷業完成三次定增,合計募資超75億元,募資建設多個擴產項目,還購買了華友衢州15.68%股權。而近日,該公司又拋出約177億元的定增預案。

圖6:新能源汽車、鋰電池行業的定增預案(2019年至2022年6月20日)

近期恩捷股份和星源材質的定增募資計劃分別獲得發審委和證監會通過,兩家公司分別計劃募資128億元和60億元。2019年以來,兩家早前均已實施過定增募資,而新一輪的募資又將開展。

定增目的主要為擴產,或需關注行業競爭加劇、產能過剩風險

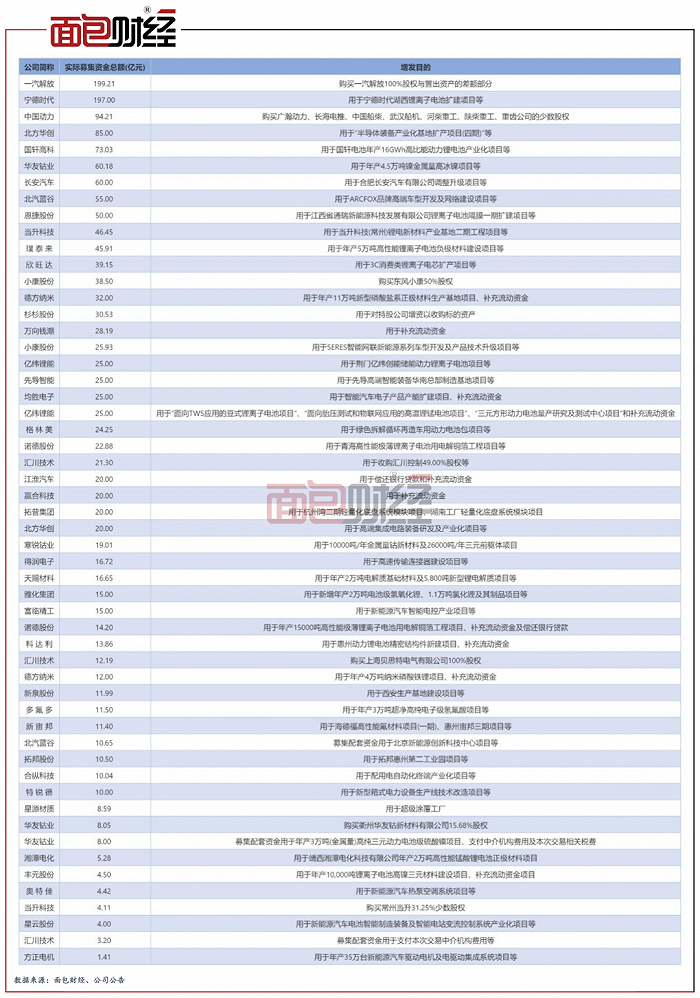

數據顯示,行業內公司實施定增募資,主要的目的有:發行股份購買資產、投建擴產項目、補充流動資金等。經不完全統計,一汽解放、中國動力等8家公司定增主要以購買其他公司股權;寧德時代、國軒高科等40余家公司定增主要為募資投資擴產項目。

圖7:2019年以來行業內定增募資金額及目的

值得關注的是,在短時間多次募資擴產,有公司尚有較多在建項目卻又計劃募資投建。

以恩捷股份為例,2020年,公司完成定增和發行可轉債募資,主要擴產和補流項目。根據公司2021年年報,公司手握多個投建中的產線,包括重慶恩捷16條高性能鋰離子電池微孔隔膜項目,江蘇恩捷動力汽車16條鋰電池隔膜產業化項目和蘇州捷力年產鋰電池涂覆隔膜2億平方米項目等。公司積極推動擴產,但新建產能尚有爬坡過程,且新增產量需要下游消化,公司可能面臨過度擴張的風險。

未來或需警惕新能源汽車、鋰電池行業中競爭加劇,產能過剩的風險。