文|面包財經

近日,博創智能裝備股份有限公司(以下簡稱“博創智能”或“公司”)遞交的科創板招股資料獲上交所受理,公司擬首發募資5.5億元,其中1億元用于補充流動資金。

這并非博創智能首次遞表,2021年2月,因公司撤回發行上市申請或者國金證券撤銷保薦,上交所終止博創智能的科創板上市審核。時隔一年多,博創智能與國金證券再次聯手闖關科創板。

圖1:博創智能前次申請科創板上市終止審查情況

研究發現,2018年至2021年,博創智能四年間銷售商品、提供勞務累計收到現金29.09億元,算上期間經營性應收項目占用的約1.22億元,公司期間的累計總營收比現金收入與應收項目之和高出4.68億元,個中原因或需公司做進一步解釋。

此外,2018年以來,博創智能的毛利率整體呈下滑趨勢且低于同行中位數。報告期間,公司營收和歸母凈利潤的復合年平均增長率分別為17.14%和5.84%。公司或陷入“增收難增利”困境。

值得關注的是,博創智能應收賬款占營收的比例持續較高,或需關注其賬款回收風險。根據企查查數據,2018年以來,博創智能共涉事近50起買賣合同糾紛,未來無論是承擔賠付責任還是無法足額獲得補償,都將使公司蒙受損失。

股權較集中,闖關科創板失利一年多后削減項目再遞表

博創智能股權分布較集中,實控人朱康建及吳尚清夫婦間接持有公司32.41%股份,并可以控制公司股東大會 42.30%的表決權。

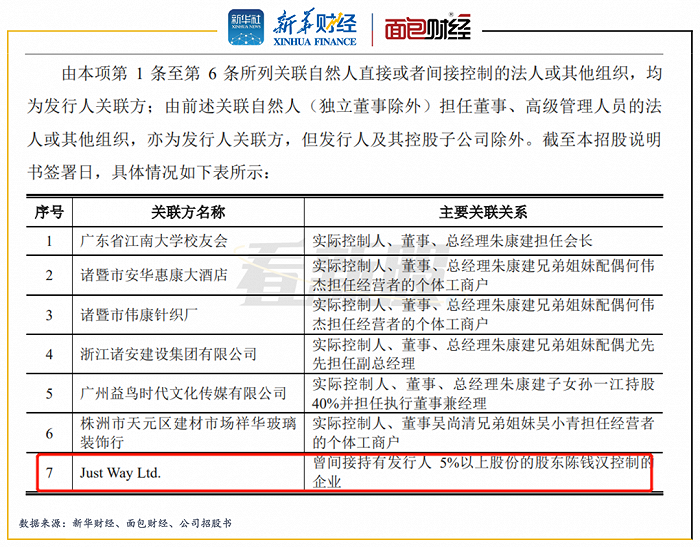

招股材料顯示,2018年至2021年,JUST WAY LTD.及其關聯公司持續位列博創智能的前五大客戶之一,該客戶為公司的關聯方,其控制人陳錢漢曾通過安捷投資有限公司間接持有公司5%以上股份,而自2019年1月安捷投資不再為持有公司5%以上股份的股東。在撇清了這層持股關系后,公司于2020年11月首次遞交了科創板IPO申請。

圖2:Just Way Ltd.認定為博創智能關聯方

對比博創智能前后兩次遞交的招股材料,公司本次首發上市擬募資5.5億元,較上次的擬募資額減少約0.93億元,主要削減的募投項目為工業互聯網“注塑云”平臺項目。

研究顯示,2021年,博創智能注塑云平臺產生收入661.11萬元,營收占比僅為0.61%,分別較上年減少560.38萬元和0.8個百分點,注塑云平臺收入的下滑或為公司縮減投資的原因之一。

圖3:博創智能先后兩次招股書中的首發募投項目

銷售產生現金流與營收存在較大缺口,近四年來增收難增利

博創智能主要從事智能注塑成型裝備的研發、生產和銷售,產品可應用于新能源汽車、智能家電、智能家居等領域。

2018年至2021年,博創智能銷售商品、提供勞務收到的現金合計為29.09億元,相較于期間產生的營收總額35億元,現金缺口約為5.91億元。即便再算上期間被增加的經營性應收項目占用的現金1.22億元,依然存在約4.68億元的缺口。

報告期間,公司確認的營收與其銷售所得的現金和經營性應收項目之間存在較大金額的缺口,或待公司做進一步的解釋說明。

圖4:博創智能銷售商品收到的現金與營收的差距

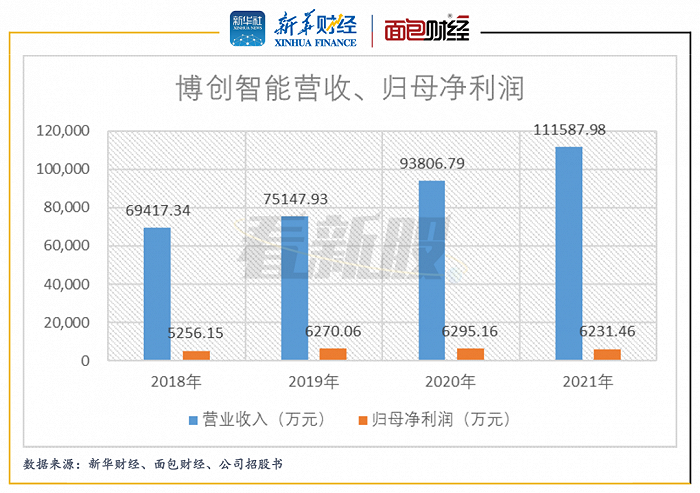

此外,2018年至2021年,博創智能歸母凈利潤的整體增速遠小于營收,存在“增收難增利”的情形。期間,公司的營收自6.94億元增長至11.16億元,復合年平均增長率為17.14%,然而公司的歸母凈利潤僅自5256.15萬元微增至6231.46萬元,復合年平均增長率僅為5.84%。

圖5:博創智能營收、歸母凈利潤

數據顯示,報告期間,博創智能的毛利率整體呈下滑趨勢且低于同行可比公司的中位水平。2021年,公司的主營業務毛利率為23.64%,同比下降3.35個百分點,較同期同行可比公司毛利率中位值低7.16個百分點。

圖6:博創智能主營業務毛利率與同行可比公司中位值對比

2021年,博創智能主營產品注塑機的毛利率為23.68%,較上年下降3.34個百分點,公司稱主要系鑄件、機架、拉桿、等原材料價格上升,以及美元兌人民幣的匯率下降,公司主要以美元結算的境外銷售占比超四成。

或需關注賬款回收風險,2018年以來涉事近50起買賣合同糾紛

2018年至2021年,博創智能的應收賬款凈額占營收的比例持續較高,或需關注公司賬款回收風險。報告期間,公司應收賬款凈額分別為19184.88萬元、22907.44 萬元、24976.86 萬元和29509.05萬元,占當期營收的比例分別為27.64%、30.48%、26.63和26.44%。

招股資料顯示,因客戶新疆霍鳴未能按期支付購買注塑機的貨款,博創智能作為原告起訴訴請新疆霍鳴償付342.37萬元及違約金等損失,當前案件正在審理中。此外,截至2021年年末,公司對按單項計提預期信用損失的應收賬款計提的壞賬準備為726.23萬元,同比增加超四成。

圖7:2018年以來博創智能涉事買賣合同糾紛

根據企查查數據,2018年以來,博創智能涉事近50起買賣合同糾紛,其中作為原告或申請人的有27起,作為被告或被上訴人的有17起。如公司未來將承擔相應的賠付責任或無法足額如期回收應得的賠償,公司將面臨一定損失。