文|美商研究

22Q1因受疫情影響,醫美終端消費有所承壓,但醫美消費粘性較強,預計疫情緩和后,消費需求有望快速反彈。

醫美產業鏈細分賽道仍維持較高景氣,三大因子共驅輕醫美市場穩步向上。醫美龍頭企業兼具較強確定性與成長性,龍頭醫美機構在合規方面較為審慎,不合規的小醫美機構面臨關停整治風險,由于消費者對醫美的需求日益剛需化,頭部規范化機構市場份額與集中度不斷提升。

Z世代、輕醫美、低線市場助力醫美行業擴容。透明質酸為最受歡迎輕醫美項目,競爭激烈國貨不斷崛起。再生材料為醫美填充劑領域注入新活力,膠原蛋白具有多重功效,行業集中度低,為高潛力細分賽道。

一、三大因子共驅輕醫美市場穩步向上

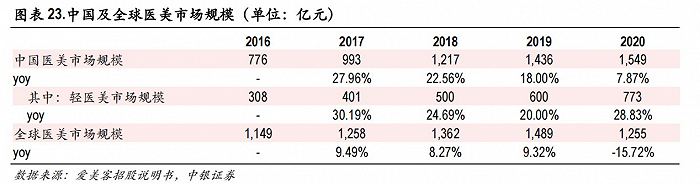

中國醫美市場規模增速領跑全球,其中國內輕醫美市場增速較快。

中國醫美市場規模自 2016 年 776億元增至 2020 年 1,549 億元,CAGR 為 18.9%,遠超全球市場增速(2016-2020 年全球規模 CAGR 為 2.2%)。其中,國內輕醫美市場為帶動醫美市場快速增長的核心驅動力。

未來來看,輕醫美市場有望在消費人群規模、人均消費次數和單次消費金額三大因子驅動下持續向上:

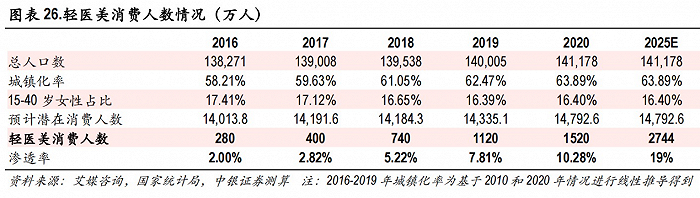

輕醫美用戶規模 2025年有望達到 2,744萬人,為 2020年的 1.8倍。輕醫美市場用戶畫像主要為 15-40歲城鎮女性。

假設 2020 年 15-40 歲女性占比同 2019 年為 16.4%,結合 2020 年中國城鎮化率 63.89%,通過總人口數*城鎮化率*15-40 歲女性比例,得到 2020 年核心潛在消費群體規模約為 1.48 億人。

其次,人均可支配收入穩步向上、供給產品日益豐富、營銷方式愈加多元化等多維度共同促進具有消費能力和消費需求的居民向輕醫美用戶轉化。

若假設 2025 年用戶滲透率提升至 19%(考慮前期行業滲透率增速較快,2020 年后滲透率增速或有一定放緩。

基于 2016-2020 年滲透率 2pct的增速,假設 2020-2025 年滲透率以 1.6pct 速度提升)、核心潛在輕醫美消費人數保持 2020 年不變,則對應 2025 年用戶規模有望實現 2744 萬人,為 2020 年人數規模的約 1.8 倍。

隨著產品種類多樣化水平和輕醫美產品復購率的提升,人均消費次數有進一步上行空間。

根據新氧對中國消費者的調查,2017 年新氧電商平臺人均復購率達 92%,復購頻次 3-6 個月。

隨著產品種類日益豐富,多樣化產品類型可以更好適配消費者需求,人均診療次數有望提升,綜合輕醫美總消費人數提升,未來輕醫美消費總次數將不斷向上。

據 Frost & Sullivan 預測,2025 年輕醫美消費總次數有望達到 6010 萬次,為 2020 年的 2.65 倍。

伴隨國產替代和消費頻率逐步提升,人均單次消費金額呈現小幅下滑趨勢。

據 Frost & Sullivan 披露數據,由終端輕醫美市場終端總消費金額和總診療次數可計算得到 2016-2020 年國內輕醫美市場人均單次消費金額呈小幅下降趨勢。

一方面源于國產高性價比產品不斷推陳出新,對市場原有高價位產品替代作用不斷增強;另一方面考慮到消費頻次的提高也會在一定程度上影響單次消費金額。

在三大因子共同作用下,據 Frost & Sullivan 預測,2025 年輕醫美終端消費總規模有望達到 1992 億元,為 2020 年的 2.57 倍。

二、輕醫美項目大眾化,產品類型豐富

1、透明質酸為最受歡迎輕醫美項目,競爭激烈,國貨不斷崛起。

玻尿酸是存在于人體內的直鏈多糖,因良好的吸水性、黏彈性而廣泛應用于醫藥、化妝品、食品等領域。

玻尿酸在醫美領域中主要應用于塑形和填充,2020 年新氧平臺線上成交“非手術類”項目按成交金額排名前三的項目分別為肉毒素、透明質酸填充以及水光針(以透明質酸為主要成分的皮膚保護劑),總占比超 50%。

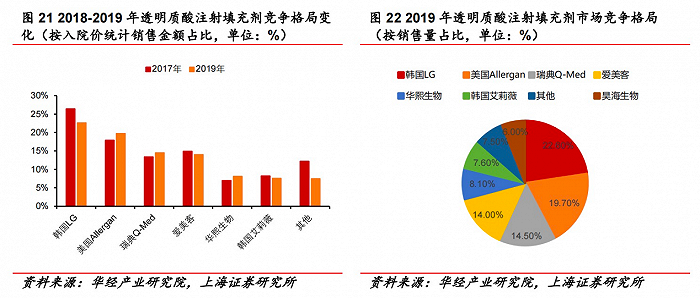

國際品牌產品技術成熟,與渠道終端較早期建立聯系;

近年國內醫美類透明質酸終端產品市場以美國 Allergan、韓國 LG Life、Humedix、瑞典 Q-Med 等國外企業的進口產品為主流,按銷售額統計,2017-2019 年國外品牌分別占據了共計 72.6%、70.3%、68%的市場份額。

2019 年,本土前 3 大透明質酸填充劑企業按銷量統計分別為愛美客、華熙生物、昊海生科,愛美客以 14%市占率位居全體第四、國貨第一,華熙生物市占率也升至 8.1%。

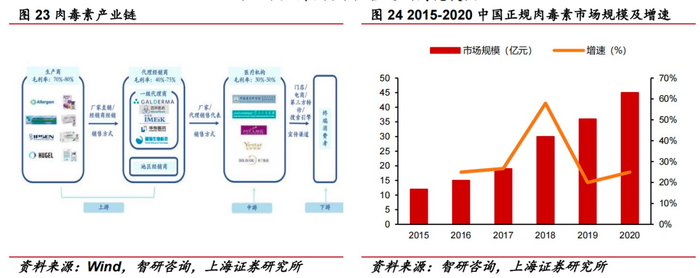

2、肉毒素為機構獲客導流產品,復購率高。

在醫美領域中主要用于除皺、瘦臉等,還可與其他醫美項目結合使用進行聯合治療。

肉毒素單次注射價格相比其他醫美項目較低,使用頻次較高。市場獲批產品不斷增加,滲透率提升空間較大,市場規模可觀。

據智研咨詢數據整理,2020 年國內肉毒素市場規模約為 45 億元,2016-2020 年 CAGR 達 27%。2022 年市場規模或將超過 60 億元,2025年甚至預計達到135億元。

肉毒素技術壁壘高,審核周期長,國內競爭者主要是衡力(蘭州生物)、保妥適(艾爾建)、樂提葆(四環醫藥代理)、吉適(高德美)。

3、再生材料是通過促進人體自身纖維細胞和膠原蛋白再生,最終達到面部年輕化效果的一種材料。

相較時效較短的傳統填充產品,再生材料由于填充效果自然、漸進且長效而受到廣泛關注。

早在 2004 年,全球首款聚左旋乳酸填充劑 Sculptra 就已被美國FDA 批準應用于艾滋病人的面部填充材料。

經多年臨床應用,其安全性和有效性得到廣泛認可,于 2009 年被 FDA 批準用于人體美學填充。2021 年,聚左旋乳酸作為生物醫用高分子再生材料代表,使輕醫美從“填充時代”步入“再生時代”。

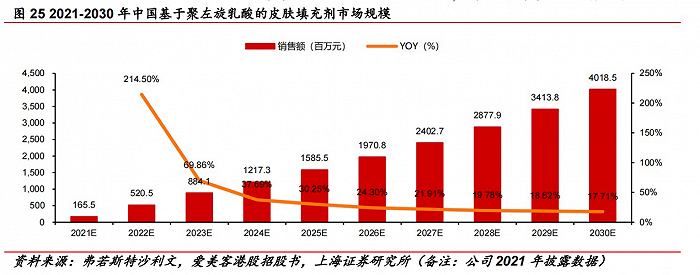

據弗若斯特沙利文預測,2022 年中國基于聚左旋乳酸的皮膚填充劑市場規模可達 5.21億元,同比+214.50%。

2021-2025 年年均復合增長率為 75.9%, 2030 年市場規模可達 40.19 億元,再生材料市場空間廣闊。

再生材料為醫美填充劑領域注入新活力。

對于醫美針劑品牌端來說,透明質酸發展時間久遠,拿證難度較低,該細分賽道較為擁擠,多個龍頭企業競爭,市場已處于紅海。

具有市場前瞻性的醫美品牌商,嘗試布局再生材料新賽道,率先搶占藍海市場;

對醫美機構而言,拓新存老是營收的關鍵,伴隨監管力度加大,獲客難度與成本均在增加,需要成分更優、技術更為高端、效果更能持續、利潤彈性空間更大的新產品來開拓新客戶、留存老客戶;

對消費者而言,主觀追求持續效果更長、功效更好的產品的消費心理普遍存在,同時隨著消費水平的提高,消費傾向會升級為更高端的再生類醫美產品。

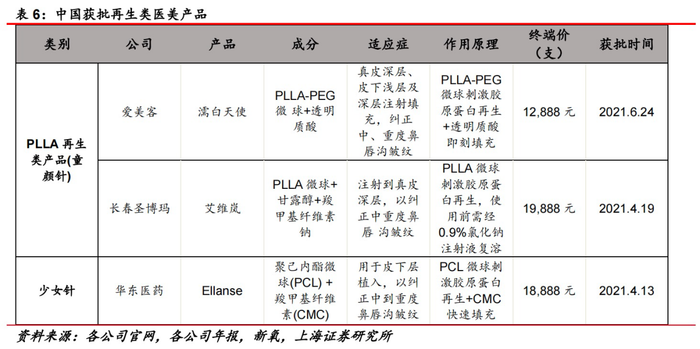

2021 年獲 NMPA 批準的再生類醫美產品僅有 3 款,產品壁壘與差異化程度較高,競爭格局良好,產品具有高毛利、高技術門檻等優勢。

愛美客的“濡白天使”于 2021 年 6 月 24 日獲 NMPA批準上市,核心成分中含有左旋乳酸-乙二醇共聚物微球、交聯透明質酸鈉和鹽酸利多卡因,適用于真皮深層、深層注射的填充等領域,注入人體后可持續激活成纖維細胞分泌膠原蛋白,形成穩定的膠原纖維網狀支撐結構,能夠原位補充組織凹陷,修復衰老的皮膚軟組織,實現皮膚彈性與光澤度的提升。

該產品上市為求美者提供抗衰+塑形新選擇,有望推動再生填充類醫美市場擴容,并將為公司高增長延續動力。

目前四環醫藥、奧園美谷等廠商也均布局了處于不同臨床和申報階段的再生材料產品。

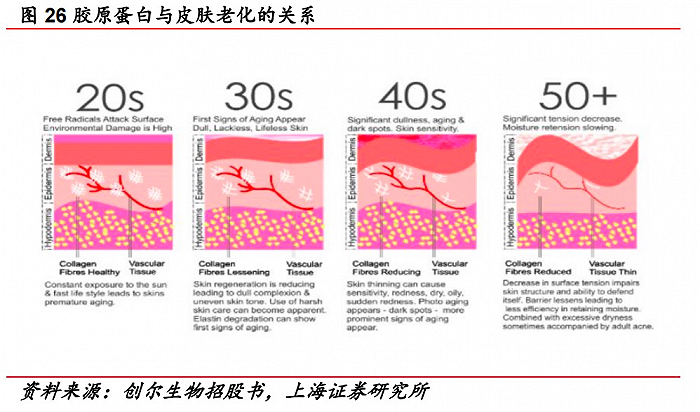

4、膠原蛋白具有支撐、修復、保濕、美白等多重功效,行業集中度低,為高潛力細分賽道。

膠原蛋白是人體含量最高的功能性蛋白,人皮膚成分中 70%是有膠原蛋白組成。膠原蛋白應用場景十分豐富,終端應用涉及醫療器械、美容護膚和功能性食品等領域。

根據 Grand View Research 數據,2019 年中國膠原蛋白市場規模約9.83 億美元,占全球市場 6.4%,2016-2019 年 CAGR 約 7.8%,預計2021 年中國膠原蛋白市場規模可達 10.65 億美元。

2019 年全球膠原蛋白市場規模約 153.6 億美元,2016-2019 年 CAGR6.7%,中國膠原蛋白市場增速高于全球 1.1%。

國外公司以食品用和醫用膠原蛋白起步,原料以動物源為主;當前我國重組技術領先于世界水平,巨子生物、錦波生物、創銘醫療等為國內領先的擁有重組技術的膠原蛋白生產商。

5、能量源醫美日常需求頻次高,研發壁壘較高,行業加速整合中。

能量源醫美即光電醫美,是普通護膚品和功效型護膚品的互補類項目,應用激光、射頻、超聲等能量實現嫩膚、抗衰、脫毛及皮膚緊致塑型等功效,屬于輕醫美范疇。

光電類醫美項目創傷較小,相比手術類項目來說門檻較為簡單,屬于科技醫療美容和生活醫療美容。

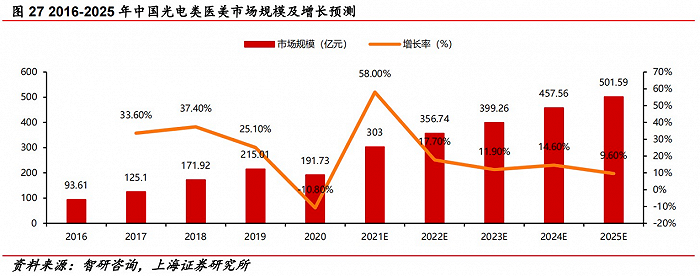

2020 年國內能量源醫美項目終端市場規模達191.73 億元,2016-2020 年 CAGR 達 23%,未來 5 年我們預計該細分賽道仍將保持在 20%以上的年均復合增速。

6、毛發服務需求旺盛,消費者年輕化多元化。

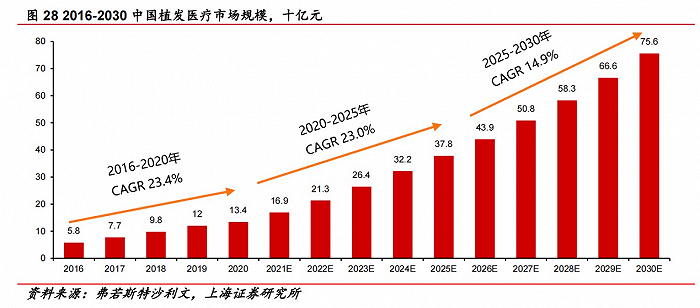

毛發服務,即植發醫療服務,是一種從根本上解決脫發、禿頂等毛發相關問題的美容外科手術,主要分為植發醫療市場和醫療養固市場。

據沙利文數據顯示,2021年中國毛發醫療服務市場規模預計為234億元,植發醫療和醫療養固市場占比約為七三分。

2030 年我國植發醫療服務規模有望達到 756 億元,預估 2025-2030 年為復合增長率為14.9%

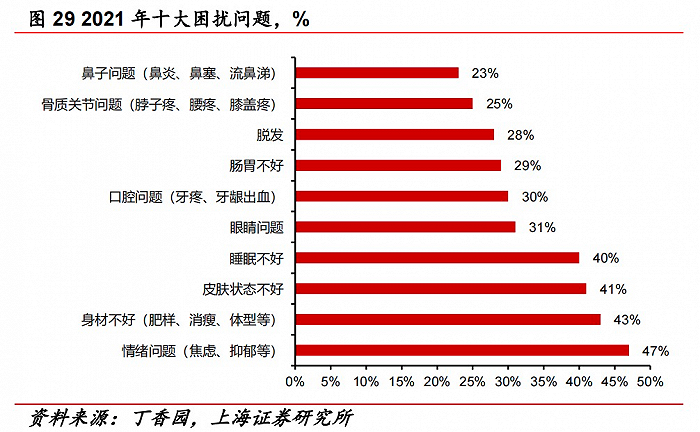

據丁香園《2022 國民健康洞察報告》顯示,脫發已成為人們健康困擾第八位,與上年相比排名前推。

據丁香園 2020 年統計數據, 00 后與 95 后是脫發困擾人數占比最多的人群,占比分別達到 31%和 32%,“90 后”為植發主力群體,由于生活習慣和壓力的增加,年輕人受脫發問題困擾越來越顯著,防脫和植發市場的增長有了基礎。

據新氧數據顯示,2019 年在植發方面消費的男女比例為 95%:5%, 2020 年變成 60%:40%,而美唄數據指出,2021年女性植發比例達到 41.2%,女性植發消費增長態勢迅猛,大有追趕男性植發消費之勢。

“植-養-固”一體化趨勢,監管推動合規化。隨著認知和關注的提升,繼植發服務后又催生頭皮養護、養發固發等業務。

根據沙利文數據,2020 年中國醫療養固服務市場規模達 50 億元,預計 2030 年市場規模有望達 625 億元,2020-2030 年復合增速達28.7%,增速高于植發市場的增速,有望成為毛發醫療行業又一成長曲線。

養發固發服務主要涉及生態養固和醫療養固。其中,醫療養固涉及到激光、藥物等治療,專業性要求較高。

植發服務與養固服務呈互補關系,未來有望實協同增長。近年隨著植發業務的加速擴展,投訴事件增加。

據黑貓投訴平臺顯示,雍禾植發被投訴總數為 42 起,其中涉虛假宣傳、手術效果不佳、欺騙消費者的案例占比很高。

22 年 4 月 25 日,國家市場監管總局通知啟動2022 年反不正當競爭專項執法行動,醫美植發行業亂象問題被列為重點整治對象之一,強監管時代到來,植發行業或走向更合規的發展路徑。

毛發服務賽道滲透率低,集中度有望提升。

據雍禾醫療招股書顯示,2020 年中國植發手術數為 51.6 萬例,滲透率僅為 0.21%,隨著意識和需求的提升,廣大的脫發人群與低植發滲透率,未來市場前景廣闊。

植發行業公立醫院占比低,主要為連鎖民營植發機構、微整形醫院等構成,如雍禾醫療、大麥植發等。

市場較為分散,疫情和行業監管合規化的疊加影響之下,中小植發機構抵御風險能力差,或將面臨店鋪關停等清出風險,行業集中度有望提升,龍頭企業或將搶占更多市場份額。

三、核心公司:龍頭兼具較強確定性與成長性

1、愛美客:醫美創新產品提供商,國內注射類醫美龍頭

公司上市及在研產品組合覆蓋醫美和健康管理市場多個高增長賽道,是中國最早開展醫療美容生物醫用材料自主研發的公司,2020 年 9 月登陸 A 股創業板上市。

目前擁有 7 款獲得三類醫療器械認證的產品,包括 5 款基于透明質酸的皮膚填充劑、1 款童顏針和 1 款PPDO面部埋植線產品。產品組合豐富且具有梯隊性,嗨體占據細分市場,先發優勢明顯。

為提高肉毒素份額切入新藍海賽道,收購韓國 Huons 部分股權。2021 年公司實現營收 14.48 億元,同比+104.13%,歸母凈利潤 9.58 億元,同比+117.81%,22Q1 延續高業績增長,22Q1 營收為 4.31 億元,同比+66.07%,盈利凸出業績亮眼。

新品濡白天使收獲醫療機構、醫生與終端消費者較好口碑,預計有望為公司帶來較大業績貢獻。

公司注重研發投入,費用率保持在 7%左右,持續打造醫美平臺型企業,規模效應逐步顯現。

2、華熙生物:不止于玻尿酸的全產業鏈一體化平臺型生物科技公司

兼具技術賦能公司和產品應用型公司的優勢和特點,華熙生物四輪驅動戰略穩步推進,從玻尿酸原料生產商升級為生物活性物原料、醫療終端、功能性護膚品和功能性食品的四輪驅動新發展模式,孵化新品與多元業務戰略并行推進,營收保持高速穩健增長。

2021 年公司實現營收 49.48 億元,同比+87.93%,歸母凈利潤 7.82 億元,同比+21.13%。公司 22Q1 再續新高,實現營收12.55 億元,同比+61.57%。

布局膠原蛋白新賽道,功能性食品業務穩步推進。

公司加碼膠原蛋白產業,2022 年 4 月通過收購北京益而康生物 51%股權;參與起草國內首個玻尿酸食品 HA 含量測定的團體標準已通過,填補國內玻尿酸食品行業標準空白,促進功能性食品市場的正序規范。

“HA+鋅”透明質酸新原料也成功獲批,開啟新的“黃金子賽道”,“水解透明質酸鋅”原料及化妝品在國內生產經營合規化,體現了行業監管趨嚴背景下華熙生物的創新實力。

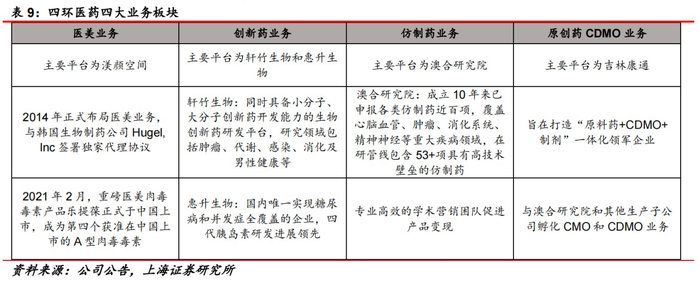

3、四環醫藥:卡位肉毒素賽道,醫美管線儲備豐富

公司醫美業務始于 2014 年,與韓國 Hugel 簽署獨家代理協議,負責其肉毒素和玻尿酸產品在中國的注冊。

2020 年 10 月,Hugel 樂提葆肉毒素獲 NMPA 批準上市,于 2021 年 2 月正式銷售。目前國內僅有 4 個獲批肉毒素品牌,樂提葆肉毒素具有一定稀缺性。2021 年公司實現營收 33.16 億元,同比+33.08%。

公司代理與自主研發產品同步推進,Hugel 玻尿酸有望 22 年上半年獲批,下半年貢獻收入。

22 年 3 月,公司自主研發的重組 III 型膠原蛋白凝膠敷料、皮膚修復敷料及醫用皮膚修復敷貼三款產品獲得國家藥監局頒發的 II 類醫療器械注冊證,成功進軍膠原蛋白藍海市場。

收購深圳易美拓展光電能量源設備領域,發布新品樂提葆 50U、樂菲顏 Persnica、瑞士 CELLBOOSTER 系列水光、美國 LIVIGI 脂肪采集系統、美國DermaFrac 微通道系統以及韓國 SYLFIRM X 黃金微針,布局醫美細分賽道。

4、雍禾醫療:毛發服務龍頭,“植養固”一體持續推進

公司于2005 年開始在植發醫療服務領域不斷深耕,2017 年收購史云遜中國內地業務,拓展養發固發業務。

目前旗下業務包括植發醫療、醫療養固、常規養護及其他配套服務,雍禾植發+史云遜協同發展,迎合行業“植養固”一體化趨勢,在縱橫方向上鞏固公司市場地位。

公司在中國內地經營 54 家植發醫療機構,覆蓋 53 個城市。作為毛發醫療服務行業龍頭,公司醫生專業度高,口碑品牌效應好。

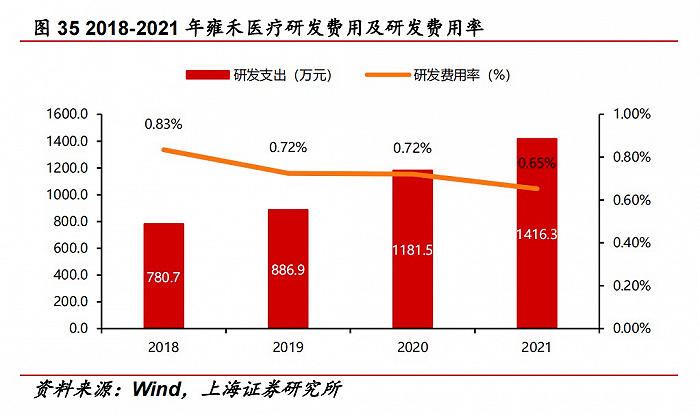

2018-2021 年研發費用為 780.7、886.9、1181.5、1416.3 萬元,研發投入逐年增加。植發行業集中度低、滲透率低。

2020 年中國植發手術數為 51.6 萬例,滲透率僅為 0.21%,行業中企業主要為民營植發機構、微整形醫院等,公立醫院占比少,缺乏大型全國性連鎖品牌。

面對植發行業現狀,公司重視營銷獲客,通過多種營銷方式不斷獲取新客,并提高客戶體驗感,植發與養固客群相互轉化,實現業務閉環。

四、風險提示

1.行業競爭加劇。國際國內品牌進入者較多,行業競爭加劇。

2.消費需求不及預期。若 2022 年宏觀經濟面臨下行趨勢,消費者購買力也將下降,需求將受到較大影響,美妝行業盈利能力將面臨下行風險。

3.疫情反復導致消費意愿被抑制。若疫情持續反復,物流受阻,將對消費者消費意愿產生影響,對醫美及化妝品行業沖擊顯著。

4.法律訴訟風險。由于廣告投放審查不當、醫療事故等問題產生的消費者糾紛。

5.監管加強風險。面對日趨嚴格的行業監管政策,企業若無法及時調整,適應新規要求合規化生產,可能面臨被清出市場的風險。

參考資料:

【上海證券】美妝行業2022年度中期策略報告:分化加劇,品牌向上

【中銀國際】化妝品醫美行業2022年中期投資策略:賽道分化延續,旺季正式打響

【財信證券】美容護理、社服零售行業2022年年度策略:云霽初開渡晴川