文|新經濟e線

6月21日,首批上市的9只公募REITs部分限售份額正式解禁并在市場上流通,此次配售解禁針對戰略配售份額中其他戰略投資者份額,限售期為十二個月。

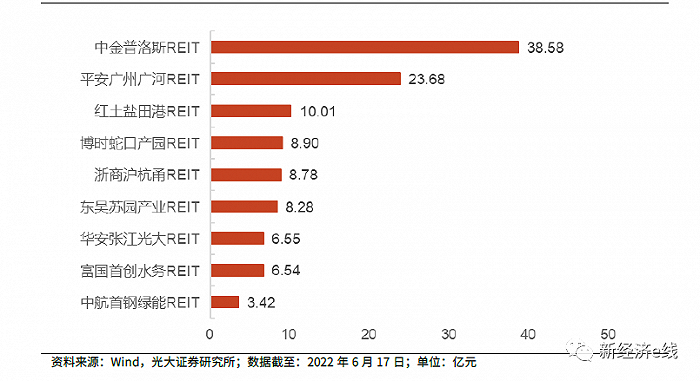

包括博時蛇口產園REIT、平安廣州廣河REIT、紅土鹽田港REIT、中航首鋼綠能REIT、華安張江光大REIT、浙商滬杭甬REIT、富國首創水務REIT、東吳蘇園產業REIT、中金普洛斯REIT在內,以上9只REITs產品合計解禁份額為22.11億份,解禁配額占發行配額34.55%。按照6月17日收盤價測算,解禁總規模為114.74億元。

從本次解禁前后流通規模的邊際變化來看,此次解禁過后,首批公募REITs流通份額占比將由32.39%增加至66.94%,流通份額增加106.66%。

就資產類型而言,此次解禁公募REITs中,倉儲物流類REITs規模最大,為48.59億元,占比41.73%;交通基礎設施類和園區基礎設施類REITs規模占比分別為29.32%和20.40%;生態環保類REITs規模最小,僅為9.96億元,占比8.55%。

新經濟e線注意到,首批公募REITs上市一周年以來,盡管較前期高位有所回落,但整體價格仍保持了較高的溢價率。截至6月21日收盤,較單位凈值相比,全部12只公募REITs產品平均升水率超過兩成,達22.62%,這一市場表現大幅跑贏同期滬深300 指數。

不僅如此,目前公募REITs產品發行仍處于供不應求的階段,投資者們對新上市REITs的認購意愿十分強烈。6月21日當天,國金中國鐵建高速REIT正式啟動公開發售。該基金份額發售價格為9.586元/份,發售總份額為5億份,募集總規模為47.93億元。其中,向公眾投資者發售的初始基金份額數量為0.375億份,規模約3.6億元。

而來自渠道的消息顯示,資金哄搶的一幕再現。截至當天下午16時30分,已有超過100億元資金認購該基金,銷售十分火爆。

解禁洪峰順利過境

二級市場上,從首批公募REITs解禁當天的市場表現來看,解禁洪峰可以說順利過境,并沒有出現任何驚險場面。

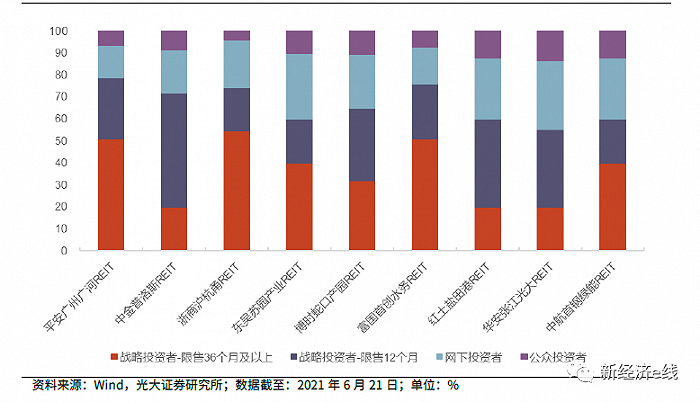

首批公募REITs產品發行份額結構

截至6月21日收盤,上述9只公募REITs中,紅土鹽田港REIT、東吳蘇園產業REIT、中航首鋼綠能REIT、平安廣州廣河REIT等4只產品當天均以紅盤報收,較前收盤分別上漲1.00%、0.44%、0.11%、0.09%,分別報3.136元、4.57元、17.01元、12.022元。

跌幅榜上,當天跌幅超過1%的僅富國首創水務REIT一只產品,全天收跌1.37%,終盤報5.109元,余下浙商滬杭甬REIT、中金普洛斯REIT、博時蛇口產園REIT、華安張江光大REIT等4只產品各微跌0.50%、0.45%、0.24%、0.14%,終盤分別報收8.894元、4.906元、2.954元、3.683元。

新經濟e線統計發現,就全天成交額來看,在首批解禁的9只公募REITs當中,僅華安張江光大REIT一只產品出現異動,全天成交額激增至3747萬元,較前收盤的382萬元,急劇放大8.8倍。

當天,包括富國首創水務REIT、浙商滬杭甬REIT、中金普洛斯REIT在內的3只產品全天成交則略有放大至1279萬元、1092萬元、1774萬元,較前收盤的1217萬元、775萬元、1729萬元,分別僅增加62萬元、317萬元、45萬元。

剩下平安廣州廣河REIT、博時蛇口產園REIT、紅土鹽田港REIT、中航首鋼綠能REIT、東吳蘇園產業REIT等5只產品全天成交額甚至出現了萎縮。

整體來看,今年以來,基礎設施REITs 交易價格呈現出先漲后跌。產權類REITs 表現優于特許經營權REITs,高速公路REITs 今年則普遍下跌。

截至6月21日,今年來上述9只REITs產品漲跌互現,共計有6只仍錄得正收益。其中表現最好的是博時招商蛇口產業園REIT,今年以來漲幅為7.61%,表現最差的是平安廣州交投廣河高速公路REIT,今年以來下跌6.82%。

除了博時蛇口產園REIT以外,紅土鹽田港REIT、中航首鋼綠能REIT、東吳蘇園產業REIT、中金普洛斯REIT、華安張江光大REIT等5只產品年內漲幅分別達4.20%、3.88%、2.75%、1.85%、0.93%。自年初至今,浙商滬杭甬REIT和富國首創水務REIT也分別下挫了4.97%和1.92%。

不過,若對比上市以來的表現可以得知,首批解禁的公募REITs當中,表現最好的是中航首鋼生物質REIT,較單位凈值升水42.46%,其次是富國首創水務REIT,較單位凈值上漲34.45%,第三是紅土創新鹽田港倉儲物流REIT,漲幅為34.75%。第四為博時招商蛇口產業園REIT,較單位凈值升水27.75%。此外,中金普洛斯倉儲物流REIT和華安張江光大園REIT的升水率也超過兩成,分別為27.50%和24.19%。

上市至今,僅平安廣州交投廣河高速公路REIT一個產品出現貼水。截至6月21日,較單位凈值相比,該基金貼水率為5.18%。

對此,有市場人士指出,首批公募REITs解禁洪峰順利過境背后,主要是此次解禁的限售份額中,偏好于長期持有的配置型資金占比較大,解禁帶來的實際賣壓或較為有限。其中,保險資金投資賬戶占比最高,約34%。其次為企業型投資公司,主要指產業資本,其占比也在20%以上。這兩部分資金的投資期限可能相對較長,即使持有份額迎來解禁,其賣出的幅度可能也相對有限。

投資者結構多元化

新經濟e線注意到,首批公募REITs解禁后,市場機構投資者結構有望向多元化方向發展,配置型資金和交易型資金將保持相對均衡的狀態。由于負債端久期、投資偏好不同,其中產業資本和保險等以長期投資為主,屬于配置型機構;理財子、券商資管、基金專戶等以法人產品為主,兌現收益動機較強,券商自營等也屬于交易性機構。

首批公募REITs本次解禁規模測算

分項目來看,中金普洛斯、紅土鹽田、招商蛇口、富國水務、華安張江等配置型機構占比超50%;券商、基金、銀行及理財子等機構占比超50%的REITs有平安廣河、東吳蘇州產業園、滬杭甬及中航首鋼綠能等。

從解禁前后機構投資者結構的變化可以看出,解禁前首批9只REITs的流通份額中,機構投資者主要以機構自營,即券商自營為主。其中,券商自營占比達到了65%、保險資金占比14%,其他包括基金公司及其資產管理計劃、私募基金、證券公司資產管理計劃在內的機構投資者持有流通份額均在10%以下。

按投資者類型來看,首批公募REITs解禁的機構投資者中保險、產業資本占比較高,分別為31.28%及27.72%,此外券商自營、基金及子公司專戶、券商資管也有較高比例,分別為13.36%、7.63%及6.58%,還有一些銀行、信托、不良資產管理公司、基金專戶、私募基金、銀行理財子等多類型機構。

據中信證券測算,解禁后,保險和產業資本的流通份額持有占比預計將顯著提高,而券商自營的占比將有所萎縮。屆時,券商自營所持的流通份額占機構投資者總流通份額的比重將從解禁前的65%降至36%。同時,保險資金和企業型投資公司的占比將分別升至26%和13%。

此外,若按各REITs產品2021年年報披露的個人投資者占比情況進行計算,在首批限售份額解禁前,生態環保類的兩單REITs的個人投資者流通份額占比較高,均在65%以上。而其余項目中,大部分項目的個人投資者流通份額占比處于20%-30%區間。

隨著機構投資者持有的大量限售份額迎來解禁,流通份額的顯著增加將對個人投資者的占比形成稀釋,同時機構投資者持有的流通份額比例將大幅增加。假設個人投資者持有份額維持年報中披露的規模,首批限售份額解禁后,除生態環保類的兩個項目外,預計其余項目的機構投資者份額占比將提升至80%及以上。

其中,在中金普洛斯REIT和東吳蘇園產業REIT的流通份額中,預計個人投資者的份額占比將降至10%以下,機構投資者占比則升至90%以上。

整體來看,REITs價格走勢更多由基本面經營、機構投資者風險偏好等決定。如部分前期過度炒作,價格大幅偏離估值的REITs可能價格回調壓力加大,而部分價格明顯低于估值的REITs、高分紅配置價值將凸顯或吸引更多增量資金。可以預見,隨著解禁后機構投資者的流通份額占比顯著提高,整體市場的溢價風險或有所降低。在REITs市場由機構投資者進一步主導的情況下,REITs的長期投資價值將更為凸顯。