文|公司研究室 曲奇

6月23日,北京凌云光將在科創板開啟新股申購,股票代碼688400。

凌云光以光學核心技術為基礎,主要從事可配置視覺系統、智能視覺裝備和視覺器件的研發、生產和銷售,以及為光通信領域提供相關產品。

此次IPO,公司擬募資15億元,投向工業人工智能太湖產業基地、工業人工智能算法與軟件平臺研發項目、先進光學與計算成像研發項目及科技與發展儲備資金。

01 凈利潤波動幅度大

2019年至2021年,凌云光收入分別為14.31億、17.55億、24.36億,同比增速分別為1.79%、22.70%、33.77%,三年收入的年復合增長率為20.12%。

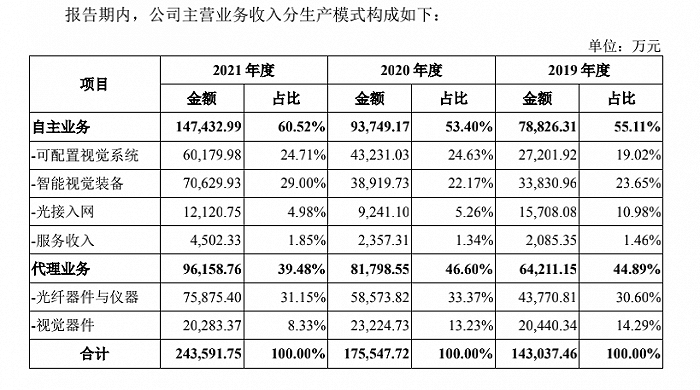

按生產模式劃分,2021年,凌云光自主業務收入為14.74億,占比60%;代理業務收入為9.62億,占比40%。

按分產品和服務劃分,凌云光收入可分為三部分,2021年,公司來自機器視覺的收入為15.11億,占比62%;來自光通信的收入為8.80億,占比36%;來自服務收入為0.45億,占比僅1.85%。

2019年到2021年,凌云光歸母凈利潤分別為0.37億、1.32億、1.72億,同比增速分別為-32.74%、254.21%、30.72%。年復合增長率為45.86%,凈利潤波動幅度較大。

2021年一季度,凌云光收入為5.26億,同比增長26.00%,但凈利潤為-0.16億,同比下降40.78%。

02 客戶分散度高

目前,凌云光已成功進入消費電子領域的蘋果公司、華為、小米的產業鏈,與鴻海精密、瑞聲科技、歌爾股份等業內知名廠商建立了長期穩定的合作關系;產品廣泛應用于新型顯示領域京東方、華星光電、天馬等行業領先客戶的面板產線。

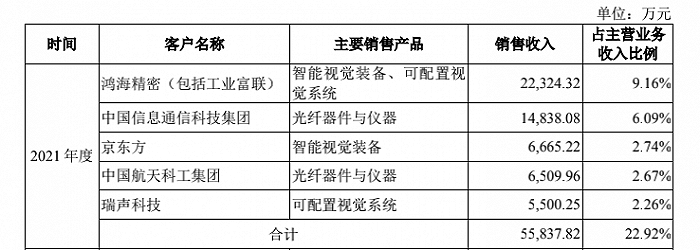

2019年到2021年,公司前五大客戶的合計銷售收入金額分別為2.42億、2.94億、5.58億,收入占比分別為16.91%、16.77%、22.92%,客戶較為分散。

2021年,公司前5大客戶分別為鴻海精密、中國信息通信科技集團、京東方、中國航天科工集團、瑞聲科技。

凌云光從2016年開始成為蘋果在機器視覺領域的優選短名單供應商。在該交易模式下,蘋果公司不直接向發行人下發采購訂單,而是通過其供應鏈的指定設備商向發行人進行采購與付款(間接銷售)。

此外,凌云光還向蘋果提供基于上述視覺系統產品的技術服務,這部分服務由蘋果向發行人直接下單采購并付款(直接銷售)。

2020年及2021年,凌云光向蘋果公司的直接銷售、間接銷售,以及蘋果產業鏈設備商自主決策采購發行人產品,三者合計分別約為1.6億元和1.9億元,占收入比例分別為9%和7.8%。

03 政府補貼占比高

根據招股書,凌云光的可比上市公司僅選取機器視覺領域的精測電子、華興源創、天準科技等。

根據華金證券研報,從可比公司情況來看,平均收入規模為18.28億元,平均PE-TTM 為50.93X,平均毛利率40.82%。相較而言,凌云光的收入規模處于同業可比公司的高位區間,毛利率則不及同業平均水平。

此外,2019年到2021年,凌云光享受研發費用加計扣除、增值稅即征即退等稅收優惠金額分別為3695.35萬元、5431.23萬元和8551.83萬元,計入當期損益的政府補助金額(扣除增值稅即征即退)分別為1587.92萬元、1476.88萬元和2028.72萬元,合計占利潤總額(扣除股份支付影響)的比例分別為60.72%、37.09%和50.19%,占比較高。

倘若以后來自政府補貼的金額減少,將會對凌云光利潤產生較大程度的負面影響。