文 | 價值星球Planet 喀戎

編輯 | 唐飛

又有一家PE機構要沖擊IPO了。

3月25日,亞洲私募股權公司太盟投資集團公司(以下簡稱為“太盟投資”)正式遞表港交所,擬于港交所主板上市。

《財聯社》披露的信息顯示,太盟投資的估值約為200億美元左右(約1343億元人民幣),此次沖擊IPO,計劃募資20億美元,有望創下香港2022年以來最大IPO記錄。

考慮到目前登陸港股的PE機構并不多,如果太盟投資成功上市,不僅可以給二級市場的投資者提供具備稀缺性的配置選項,還能夠給一眾PE機構樹立一個發展樣板。這無論是對于太盟投資本身的業務,還是對于PE行業的發展,都能起到一定的積極意義。

但不能忽視的是,2022年以來,因疫情反復、石油等大宗商品價格波動因素影響,全球經濟存在下行風險,股票市場也是“升少跌多”。與投資有直接聯系的PE機構也不得不直面嚴峻的考驗。

3000億私募巨頭

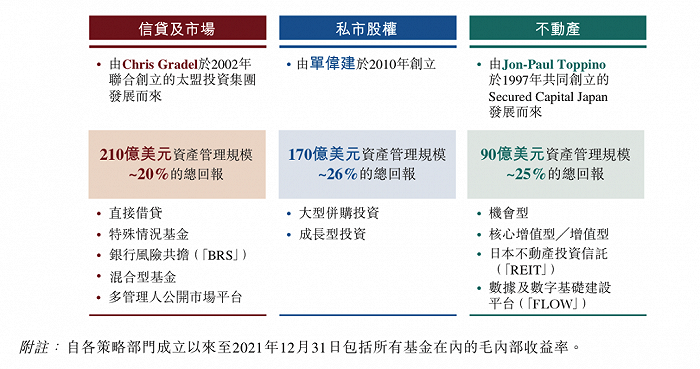

雖然太盟投資有著二十多年的歷史,但是其真正在PE行業聲名鵲起,還是在2010年單偉建加盟之后。

2010年之前,太盟投資更多涉足于不動產以及公司信貸和市場業務,幾乎沒有涉獵私募股權。2010年,已經在TPG投資集團功成名就的單偉建打算成立一個專注意亞洲地區的投資基金,遂加入太盟投資,并拓寬了太盟投資的私募股權投資版圖。

圖源:招股書

后來,太盟投資確立了信貸及市場、私募股權以及不動產三大核心策略部門,總資產管理規發展至模約500億美元(約人民幣3183億元),這也讓太盟投資又被稱為“亞洲小黑石”。

結合市場來看,太盟投資無疑趕上了一個“黃金時代”。NMG發布的數據顯示,2011年,全球另類資產的市場規模僅為6.6萬億美元,2021年,這一數字就增長至17.5萬億美元,復合年增長率為10.2%。作為對比,同期全球潛在資產管理市場規模的復合年增長率僅為8.0%。

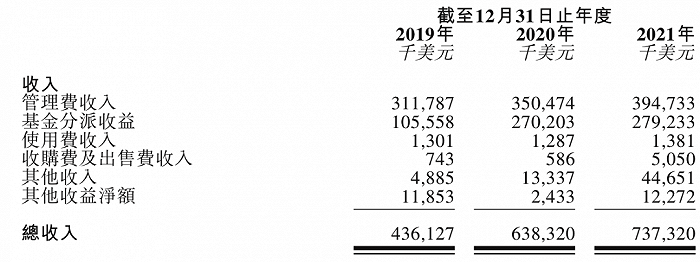

與這種市場趨勢相同步,太盟投資的營收數據也節節攀升。招股書顯示,2019年-2021年,太盟投資營收分別為4.36億、6.38億以及7.37億美元;凈利潤分別為1.77億、2.62億以及3.05億美元。營收以及凈利潤的同比增速均在雙位數以上。

透過細分業務,更能看出太盟投資當年入局私募股權賽道的重要意義。招股書顯示,截止2021年末,太盟投資信貸及市場、不動產業務的資金管理規模分別為210億美元以及90億美元,總回報率分別為20%和25%,反觀私募股權業務的資產管理規模為170億美元,總回報率為26%。

圖源:PAG太盟投資官網

太盟投資的私募股權業務之所以回報率更高,主要是因為其押注了眾多的新興賽道的頭部企業,伴隨著這些企業的壯大和上市,太盟投資收獲豐沃的財務回報。

以騰訊音樂為例,早在2013年,太盟投資就投資了其前身中國音樂集團。截止2018年騰訊音樂上市時,太盟投資持有其9.8%的股權,僅次騰訊集團。隨著騰訊音樂上市,太盟投資也逐步套現,2020年,太盟投資從騰訊音樂的股東行列中退出,不再持股。

招股書顯示,太盟投資購買騰訊音樂的初始成本僅為1370萬美元,最終套現26.07億美元。僅此一個投資項目,就給太盟投資帶來數十倍的收益。

除此之外,太盟投資還押中奈雪的茶、優然牧業、樂信集團、匯量科技等上市企業,其參投的萬達商管、薩摩耶云等則處在沖刺上市的階段,其他參投的企業還包括車置寶、好孩子、%Arabica、樂天餐飲等等,也都是細分行業的知名企業。

雖然太盟投資還未跨越上市的門檻,但是參考2022年初私募股權投資巨頭TPG上市首日大漲15.25%的表現來看,業績增速同樣可觀的太盟投資也有望吸引眾多投資者關注。

又一輪PE機構上市潮

事實上,太盟投資上市并不是一個個例,它更像是新一輪PE機構上市潮的序曲。

來自《金融時報》和《彭博》的消息顯示,專注于物流的普洛斯、歐洲私募股權巨頭CVC以及消費品私募股權機構L Catterton均計劃于2022年登陸資本市場。

結合海外經驗來看,PE機構上市并不是什么新鮮事。比如,2007年-2012年,海外私募巨頭黑石、KKR以及凱雷也曾相繼上市。

一般而言,企業上市無外乎是希望更大范圍地吸收社會資金,進而推動業務發展。但透過太盟投資的招股書來看,其并沒有太大的現金流壓力。在此基礎上,眾多PE機構不約而同地在集中于2022年這個時間節點上市,其實也有一定的必然性。

招股書顯示,太盟投資的營收主要來自于運作基金投資者資金而產生的管理費收入以及基金分配收益。其中管理費收入的比例大體固定,基金分配收益則會隨投資收益增長而增加。

圖源:招股書

2019年-2021年,太盟投資的管理費收入占比分別為71.56%、54.92%以及53.54%。同期,太盟投資的基金分配收益收入占比分別為24.22%、42.32% 以及37.87%。

圖源:太盟投資

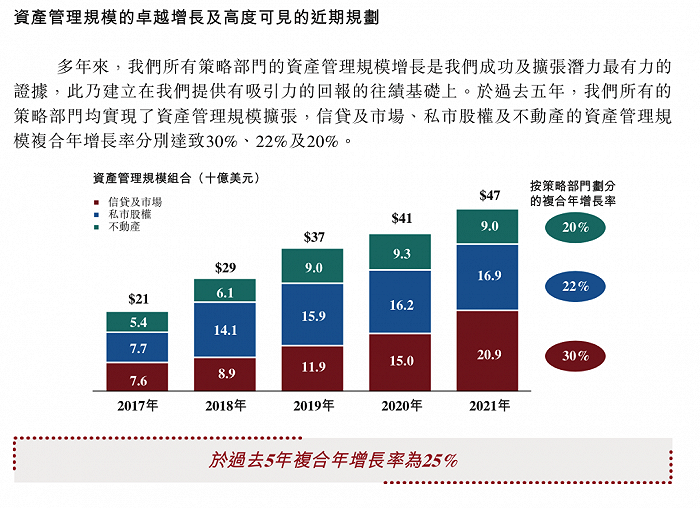

招股書顯示,太盟投資有近300名機構基金投資者,這些投資者包括國家主權基金、國家及企業退休基金、慈善基金會等大型金融投資機構。過去五年,太盟投資的資產管理規模復合年增長率為25%。

不過私募股權投資發展,與經濟大環境有密切的聯系。2022年以來,伴隨著國際局勢動蕩、疫情反復和基礎能源價格上漲等因素影響,各國央行都開始“維穩”,這可能會給私募股權投資帶來不利影響。

比如,2022年上半年以來,美聯儲、歐洲央行等機構就紛紛宣布加息。各國央行紛紛加息,意味著PE機構從大型機構基金投資者手中獲取資金的難度會增加,低成本募資的機會減少。對于PE機構來說,資金是一切業務的源頭,如果上游的資金鏈出現波動,那么很容易會影響下游的投資決策。

另一方面,經過多年的發展,PE行業已經形成強者愈強,弱者愈弱的馬太效應。以中國市場為例,基金業協會的數據顯示,2020年,整個私募基金中,資金管理規模超50億元的GP占比僅為2.5%,但是該部分GP拿到了行業約45%的資金。

對此,接受《21世紀經濟報道》采訪時,金融業調研機構Preqin副總裁黎子彬表示:“頭部機構的抗波動能力較強,投資組合較大,有能力抗衡動蕩經濟環境下帶來的虧損,相比起中小型基金管理人,LP更傾向于選擇大型的基金,而不愿意選擇小型基金分散投資,整個行業的‘二八效應’愈發明顯。”

因此,不論是是出于拓寬資金池的目的也好,還是為了保持競爭力也罷,在2022年這個時間節點,PE機構都有充足的理由登陸資本市場。

有焦慮,也有希望

2022年全球經濟波動,除了影響PE機構上游資金池的穩定性,也對多個行業產生復合影響。

以中國房地產市場為例,因“房住不炒”的調控政策,再加上疫情帶來的消費謹慎,中國房產已經不具備曾經的高成長性,這也使太盟投資不得不調整曾經“重倉”地產的投資策略。

招股書顯示, 2011年-2021年,太盟投資的資產管理規模從80億美元增長到470億美元,但是不動產相關的資金組合占比卻從34%下降至19%。

因此,太盟投資也必須找到新興的賽道,填補房產、土地等不動產投資的空缺。

2020年,接受采訪時,單偉建曾表示看好中國的消費市場,“個人消費不振一直是中國經濟的軟肋,全球消費占全球GDP的比重大約是62%,美國是68%,而中國不足39%,這對經濟增長的帶動還不夠強。但從另一方面看,中國消費市場的潛力比任何國家都要大。”

也正因此,2021年1月,趕在新茶飲奈雪的茶上市前,太盟投資領投前者的1億多美元C輪融資。太盟投資此舉或許是希望在奈雪的茶上市前,趕上一波“造富潮”,但沒想到卻被“套牢”。奈雪的茶上市發行價為 19.8港元/股,然而到了今年6月15日收盤,公司股價僅為6.15 港元/股,不到一年股價蒸發約69%。

不過風險和收益歷來成正相關,在新興公司估值去泡沫化的背景下,眾多PE“大鱷”也開始積極“抄底”。

2022年5月25日,KKR宣布已設立規模達11億美元的亞洲信貸機遇基金。之所以設立該基金,KKR亞洲區信貸主管Brian Dillard表示:“(主要是因為)在亞洲市場,信貸資本八成左右來自于銀行,這一比例遠大于北美或歐洲市場。亞洲地區企業的融資需求和可用的融資之間存在不平衡現象。”

所以“危中有機”是現在股權投資市場的真實寫照。

曾經2008年的蕭條期,雖然讓大批公司尸骨無存,也孕育了Groupon、Uber、Airbnb等深刻影響移動互聯網的超級獨角獸。

說到底,PE機構的核心競爭力在于前期的“投研能力”和后期的“投后賦能”,這個領域沒有人是常勝將軍 ,但勇者是明知不可為而為之。