文|不二研究 祿存

6·18年終大促方才落下帷幕,牙膏作為日用品出現在不少“作業”中。

在資本市場,牙膏同樣備受關注。日前,冷酸靈牙膏的母公司重慶登康口腔護理用品有限公司(下稱“登康口腔”)預披露招股書,擬公開在深交所主板掛牌上市。這是繼舒客牙膏母公司薇美姿之后,今年第二家擬上市的口腔護理廠商。

圖源:登康口腔官微

招股書顯示,2019年-2021年,登康口腔營業收入分別為9.44億、10.30億和11.43億元;凈利潤分別為0.63億、0.95億和1.19億元;毛利率維持在較高水平,遠高于云南白藥(000538.SZ)和兩面針(600249.SH)。

但作為國產老字號,登康口腔仍有諸多問題待解:營收規模難與巨頭比肩,營銷費用拖累凈利率;過于倚重單一品牌,高單價產品未成氣候;存量市場競爭激烈,研發費用占比較低;深耕抗敏賽道,市場空間有限。“冷熱酸甜,想吃就吃”的登康口腔,能否在上市道路上如愿?

01 營收平穩增長,營銷拖累凈利率

在國產牙膏發展的早期階段,登康口腔曾經風光無比。

登康口腔前身為重慶牙膏廠,其發展歷史可追溯到1939年的大來化學制胰廠。1987年,冷酸靈牙膏正式上線,恰逢90年代國產牙膏的高光時刻;1996年,冷酸靈與奧美廣告合作,“冷熱酸甜,想吃就吃”的廣告語誕生;2001年,通過股份制改造,登康口腔正式成立。

圖源:登康口腔官微

然而在1992年前后,寶潔、高露潔、聯合利華等外資品牌登陸中國,擠壓國產品牌的市場份額。國產牙膏開始集體走下坡路,登康口腔在市場拓展方面也飽受挫折。截至上市前,登康口腔的控股股東為輕紡集團,直接持有79.77%的股份,實際控制人為重慶市國資委。

「不二研究」發現,登康口腔的營收正處于平穩增長中。招股書顯示,2019年-2021年,登康口腔營業收入分別為9.44億、10.30億和11.43億元,其中2020年和2021年增速分別為9.08%、10.97%。

但從營收規模來看,登康口腔并不占優勢。財報顯示,2019年-2021年,云南白藥旗下從事口腔護理的公司營業收入分別為46.69億、53.87億和59.10億元,是登康口腔的5倍左右;兩面針營業收入分別為11.87億、6.85億和7.18億元。登康口腔與巨頭的差距仍大。

凈利潤的增長則更加迅猛。招股書顯示,2019年-2021年,登康口腔的凈利潤分別為0.63億、0.95億和1.19億元,其中2020年和2021年增速分別為50.78%、24.8%。

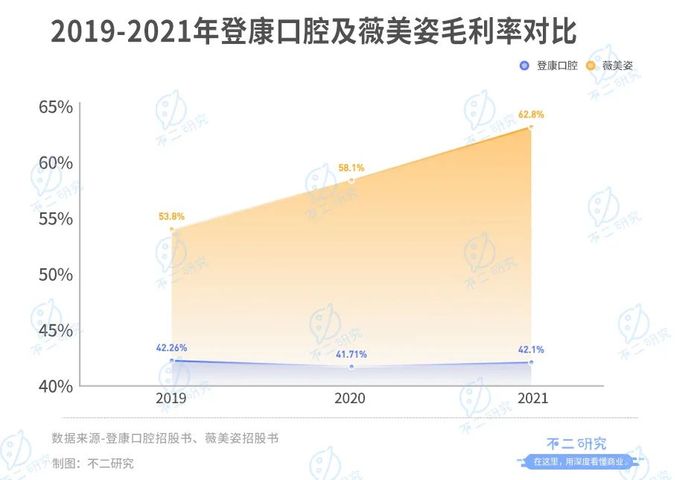

登康口腔的毛利率維持在較高水平。招股書顯示,2019年-2021年,登康口腔的綜合毛利率分別為42.26%、41.71%和42.1%,遠高于云南白藥、兩面針及可比公司均值。不過,舒克牙膏母公司薇美姿以53.80%、58.10%和62.80%的毛利率成為可比公司中Top1,與登康口腔正逐漸拉開距離。

在凈利率方面,登康口腔的表現并不算亮眼。根據招股書,2019年-2021年,登康口凈利率分別為6.69%、9.25%和10.41%,三年平均僅8.9%。

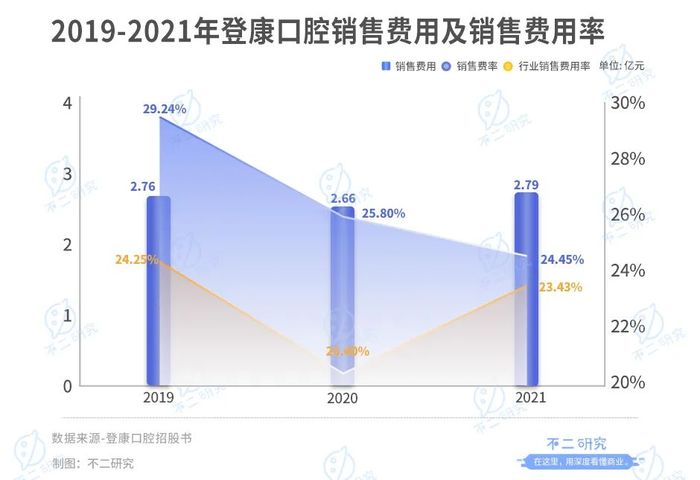

「不二研究」認為,營銷開支過高成為拖累凈利率的主要因素。招股書顯示,2019年-2021 年,登康口腔的銷售費用分別為2.76億、2.66億和2.79億元,銷售費用率分別達到29.24%、25.80%和24.45%。同期,行業銷售費用率平均值分別為24.25%、20.40%和23.43%;中位數分別為14.32%、15.13%和12.24%,均低于登康口腔。

從銷售費用的細分項目來看,2021年登康口腔的廣告宣傳費用幾乎腰斬,而促銷費用大幅攀升。登康口腔在招股書中解釋,受疫情因素影響,吳磊代言廣告未能及時拍攝完成,相應的整合傳播計劃推遲,導致2021年投入的廣告宣傳費用同比下降46.66%;公司轉而加碼促銷費用,致使該數值同比增長121%至1.15億元。

圖源:登康口腔官網-登康口腔代言人-吳磊

對于登康口腔而言,大規模的品牌促銷或許會加深中低端印象。犧牲長期品牌塑造以換取短期業績改善,是否值得也需要公司深度評估。但毋庸置疑的是,對于營銷的高度投入,正成為攤薄登康口腔利潤率的一大痼疾。

02 單一品類依賴,高端產品乏力

冷酸靈是登康口腔的王牌產品。

除此之外,登康口腔的品牌矩陣乏善可陳,登康、醫研等品牌均未享有很高的市場知名度。

目前,登康口腔的產品主要分為四類:其一是口腔清潔護理用品,包括牙膏、牙刷、漱口水等;其二是電動口腔護理用品,包括電動牙刷、沖牙器等產品;其三是口腔衛生用品,包括口腔抑菌膏、口腔抑菌護理液等;其四是口腔醫療器械,包括牙齒脫敏劑等。

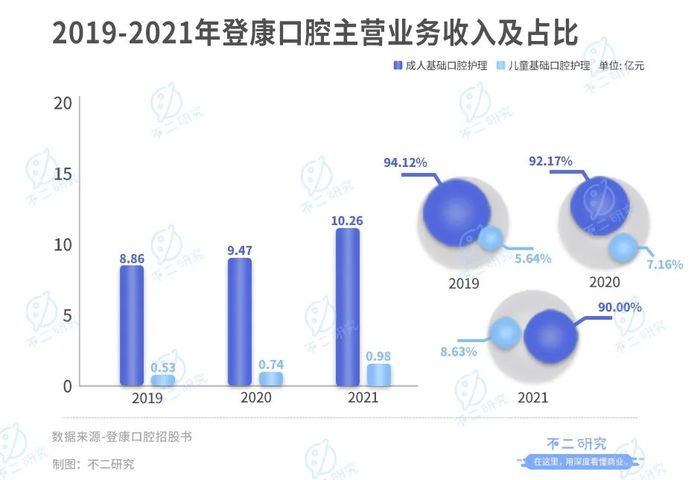

招股書中,登康口腔雖未披露冷酸靈貢獻的營收數據,但其所屬的成人基礎腔護理產品,營收占比超九成。2019年-2021年,登康口腔的成人基礎口腔護理產品營收分別為8.86億、9.47億和10.26億元,占總收入比重分別為94.12%、92.17%和90.00%。

「不二研究」認為,倚重成人基礎口腔護理單一品類、依賴核心品牌冷酸靈,已經成為登康口腔不可忽視的風險。

招股書顯示,登康口腔營收貢獻第二的品類為兒童基礎口腔護理產品。2019年-2021年,營收分別為0.53億、0.74億和0.98億元,占比分別為5.64%、7.16%和8.63%;復合增長率為35.31%,是登康股份增速最快的牙膏細分產品。同時,該品類的毛利率也最高,2021年達到55.01%,遠超同期綜合毛利率。

但若選擇兒童口腔護理產品為第二增長曲線,所面對的競爭也十分激烈。根據尼爾森零售研究數據,登康口腔的兒童牙膏線下零售市場份額為7.15%,行業排名第五;兒童牙刷線下零售市場份額為5.66%,行業排名第三。

此外,登康口腔的高單價產品與服務——電動牙刷和口腔醫療美容等尚未成規模,短期內很難成為公司的業績重心。根據招股書,2019年-2021年,電動口腔護理產品營收分別為203.19萬、382.32萬和666.33萬元,占比分別為0.22%、0.37%和0.58%;口腔醫療美容產品營收分別為28.71萬、315.37萬和891.19萬元,占比分別為0.03%、0.31%和0.78%。盡管近年來營收有所提升,但占比仍然過小。

近年來,漱口水、電動牙刷等口腔護理產品逐漸受到市場熱捧,國內口腔市場的競爭正在升級。而這些產品正是登康口腔的薄弱項,營收和利潤表現均未形成氣候。

從銷售渠道看,線下幾大外資品牌雄踞;線上新晉網紅品牌虎視眈眈。登康口腔的渠道也相對單一——以經銷渠道為主。

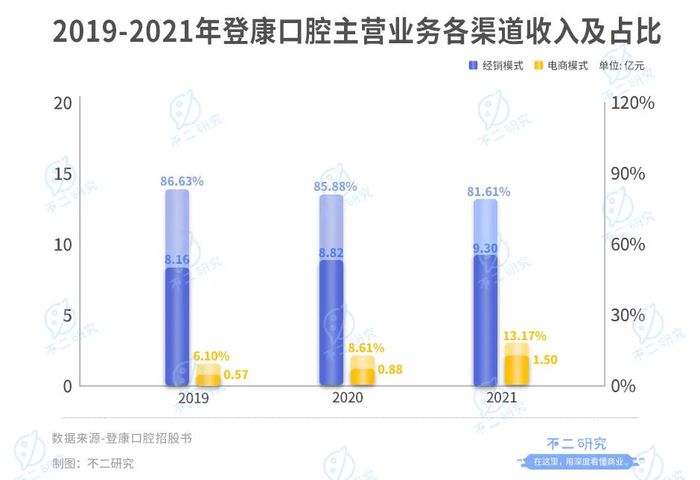

據招股書,2019年-2021年,登康口腔經銷模式收入分別為8.16億、8.82億和9.30億元,占比分別為86.63%、85.88%及81.61%。電商模式雖在發展,但2021年電商的收入占比只有13.17%。

品牌、產品和渠道是口腔護理行業快速發展的核心,也是競爭的主要因素。從這三個維度分析,登康口腔仍有諸多問題:冷酸靈單一品牌獨木難支;依賴單一成人口腔護理產品;經銷商渠道尾大不掉。如何在新領域搶占市場、擺脫大單品依賴癥,或許才是資本市場更為看重的能力。

03 存量市場博弈,抗敏臨天花板

作為抗敏老字號廠商,登康口腔深耕抗敏牙膏市場。

招股書顯示,2019年-2021年,登康口腔牙膏總產量分別為33199噸、34289.22噸和35437.16噸;牙刷產量為7523.38萬支、6485.34萬支和9386.97萬支,產品產銷率均保持在90%以上。

雖然在細分領域中擁有過半的市場份額,但抗敏仍是較小眾需求,在整個牙膏市場中占比并不大。據尼爾森零售研究數據,抗敏感類牙膏2021年的線下市場份額占比僅為10.65%,不及牙齦護理、美白細分市場的一半。

目前,國內口腔護理市場已經進入存量競爭的局面。根據歐睿國際數據,2020年-2021年,我國口腔清潔護理市場規模同比增速大幅下降,分別為4.94%及4.56%,2021年的市場規模僅為521.73億元。

尼爾森零售研究數據顯示,2021年度牙膏行業線下渠道Top5合計占有超過60%的市場份額。其中云南白藥位列第一,占比23.86%;好來化工(前稱“黑人”)排名第二,占比20.10%。登康口腔市場份額占比僅為6.83%,與前幾位存在較大差距。

行業成長放緩、市場競爭“高燒不退”,登康口腔的“翻身仗”并不好打。從田七拍賣、兩面針艱難生存,到usmile、BOP等新品牌誕生,國內的口腔護理市場已經發生大變局。對于登康口腔來說,老字號升級開展過晚、同時代品牌已搶跑上市,說服市場需要新故事。

「不二研究」認為,對于登康口腔來說,一方面需要滿足消費者多元化的實用需求,另一方面也要逐步打開高端化市場。

圖源:登康口腔官微

由于牙膏品類使用周期比較長、顧客容易流失,打造全面的產品線成為不二之選。且對于牙膏產品而言,單純從功能方面尋求營銷突破較為困難。登康口腔目前的主要任務,是通過用戶經營產生穩定的用戶群體,進一步推動高端化。

盡管在冷酸靈八十周年慶典上,董事長鄧嶸表示將持續發力“研發+推廣”,但事實上登康口腔在研發上的投入并不算多。招股書顯示,2019年-2021年,登康口腔的研發費用分別為3030.1萬元、3169.58萬元和3551.8萬元,對應的研發費用率為3.21%、3.08%和3.11%,與銷售費用率對比鮮明。

在口腔護理這一存量市場,前有老字號云南白藥站穩高端,后有網紅品牌爭奪Z世代。體量不大、增速平平的登康口腔,單靠冷酸靈的情懷難以維持昔日輝煌。

主打抗敏市場的差異化,或以成為登康口腔最大的競爭力。然而垂直賽道空間有限,登康口腔最終也將面臨擴展業務邊界的難題。短期來看營銷“燒錢”打法能夠帶動銷量,但難以從根本上解決問題。作為傳統廠商的登康口腔想要破局,還需在大浪淘沙的行業中作出更多努力。

國產口腔護理的下半場

背靠國資,登康口腔曾經是國內口腔護理行業的強者。

但大浪淘沙,多年的止步不前、垂直賽道有限的市場空間,使得登康口腔“成也抗敏,敗也抗敏”。此外,營收規模難與巨頭比肩,營銷費用拖累凈利率;過于倚重單一品牌,高單價產品未成氣候;存量市場競爭激烈,研發費用占比較低……登康口腔仍然面臨著諸多困局。

隨著漱口水、口噴等新產品的鋪開,國產口腔護理已然來到下半場。在高端化及多元化的市場競爭之下,想實現拐彎超車并非易事。登康口腔的上市之路,能否在遍嘗冷熱辛酸之后迎來甘甜,還需市場給予答案。

本文部分參考資料:

1. 《登康80周年慶:聚力品牌年輕化,全面賦能冷酸靈》,中國財富網

2. 《母公司成立83年沖擊A股,冷酸靈如何打好翻身仗?》,新盟財經

3. 《民族品牌冷酸靈靠什么活到了36歲?》,斑馬消費