文|藍海經濟觀察 楊政 沈奇

1、步步高驚魂

5月底,“中國民營超市第一股“步步高倒閉的傳言在社交媒體上開始發酵,引發了部分地區超市的搶購現象,隨后,步步高辟謠了倒閉的謠言,表示公司經營正常。

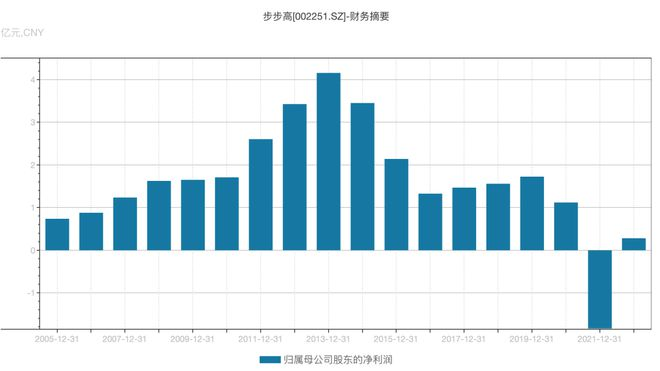

但事實上,步步高的業績已經表明這家超市經營確實出現了滑坡。4月26日,步步高披露2021年財報,2021年公司實現營業收入132.56億元,同比下降15.23%;歸屬于上市公司股東的凈利潤-1.84億元,同比下降264.82%,這是步步高自上市披露業績以來的首次虧損。

這也引來了股東騰訊與京東的套現離場,據信息披露,林芝騰訊(4月19日)、京東邦能(4月20日)在合計減持套現2.66億元,均不再是步步高持股5%以上股東。

2、外資巨頭撤離大賣場

2021年下半年以來,一線城市的大賣場出現關店潮。

在北京,2022年3月31日,家樂福中關村店停業;4月10日,麥德龍萬泉河店也正式閉店。

在上海,2021年12月10日,沃爾瑪五角場店停業。

在廣州,2022年2月28日,家樂福萬國店停業(廣州首店)。

在深圳,2021年12月7日,洪湖沃爾瑪中國首店停業。

自2016年以來,沃爾瑪在中國關店已經超過百家;而家樂福僅在2021年就關店超20家。

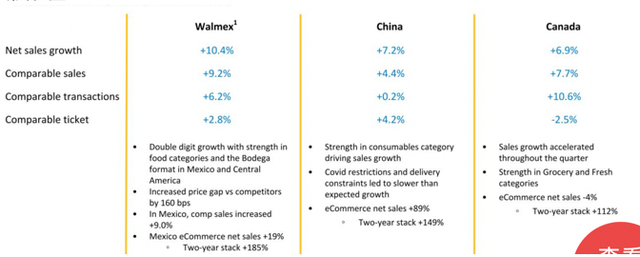

根據沃爾瑪公布的2022年一季報,第一季度,沃爾瑪中國的凈銷售額同比增長7.2%;可比(至少開一年)銷售額同比增長4.4%,其中,可比銷售交易量同比增長0.2%,遠低于“墨西哥及中美洲國家”和加拿大6.2%和10.6%的增速。

3、超市的變化

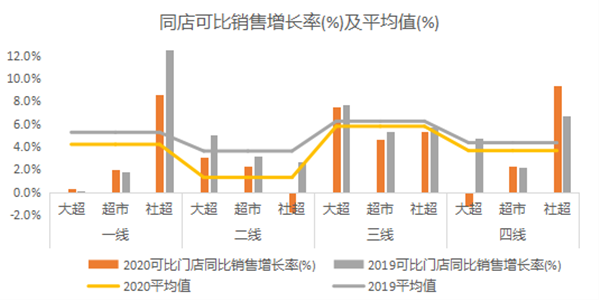

根據中國連鎖經營協會發布的《2021年連鎖超市經營情況報告》中的數據, 2020年超市企業同店可比銷售增長整體放緩,平均增長率為4.1%。

我國超市業態主要是大型超市 + 超市 + 社區超市的格局,僅看大型超市,一線城市在疫情發生前也幾乎沒有增長;二線大型超市受疫情影響出現滑坡;三線城市是少有的亮點,依然保持超6%的增長;四線的大型超市直接負增長。

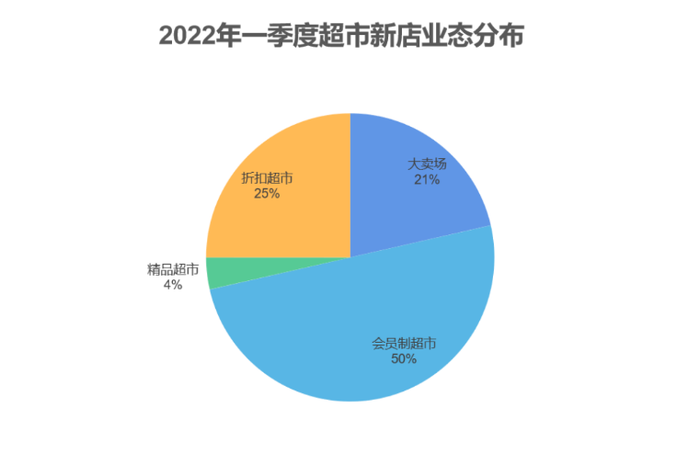

根據贏商網的數據(數據統計包括14家超市:永輝、步步高、華潤萬家、物美、大潤發、沃爾瑪、卜蜂蓮花、永旺、麥德龍、家樂福、盒馬、京東七鮮、奧樂齊、蘇寧),2022年一季度,14家超市新開店 會員制超市占半壁江山,折扣超市占1/4,傳統主流的大賣場僅占21%。

雖然,大賣場的業態因為較高的采購與運營集約化水平,在三線城市仍然有存在的空間,但在電商、會員超市、折扣超市、社區團購等多重業態圍剿的夾縫中,這種空間越來越小了。

4、不怕電商的超市——COSTCO

傳統的大賣場依托渠道優勢,往往對供應商收取很高的渠道費用。這種激勵模式使得超市在對供應商的要求上,更高的渠道費用勝于產品性價比。這在電商平臺也很普遍,即通過買流量使部分商品置于消費者眼前。但這些激勵模式使得商品質量很難把關,“老痰”酸菜面型事件時有發生,消費者很容易察覺到同樣的產品不同渠道不同的質量。

與傳統超市不同,COSTCO商品只有4000種左右(沃爾瑪約130000種)、地址一般位于工業區、不打廣告。這樣的經營模式也使得COSTCO的成本大幅降低,在商品毛利僅10%的基礎上活下去。同時也使得以COSTCO作為渠道的優質商品得以獲得更高的銷量。而當相關品類缺乏COSTCO滿意的商品時,還可以用自有品牌進行替代(COSTCO自有品牌超20%,與品牌方共同設計的品類超50%)。此外,COSTCO還為會員提供各種生活服務,比如可以用更低的油價加油。

從對品牌與渠道的掌控上,COSTCO做的比一般電商還要好,模式本身就是因用戶而生,可以在減少渠道的惡性“內卷”的同時將優質的商品提供給消費者。這樣的價值鏈對收入較高的中產消費者更有競爭力,簡單地說,COSTCO成為了一種中產生活方式的象征。

5、隨著零售方式的進化,大賣場開始落幕,超市從提供多樣化選擇轉向站在特定群體消費群體角度進行細分和定制化服務,中產隊伍的擴張使得倉儲會員店在國內有了布局的空間。

數字化時代,超市與供應商、消費者并非單純的賣貨的零和博弈,而是可以依托數字化能力跳出單純的賣貨場景尋找競爭力,主動塑造消費者與供應鏈。

雖然需要考慮國內實體店的隱性行政負擔較電商更重,但數字化時代,電商未必就是領先者。若電商僅僅停留于流量紅利享用越來越高的渠道費,而非依托自身數字化優勢重構價值鏈,競爭力不及一些以線下為主的模式也屬正常。