文|市值榜 張嵐

編輯|趙元

多年以前,諾貝爾獎獲得者普利高津在《探索復(fù)雜性》一書中寫下了這樣一句話:“簡單與復(fù)雜、無序和有序之間的距離遠(yuǎn)比人們通常想象的短得多。”

放在商業(yè)世界里,衡量簡單和復(fù)雜、無序和有序之間距離的尺度,是時間。

幾個世紀(jì)以前,人類創(chuàng)造了商業(yè)文明,但直到上世紀(jì)末互聯(lián)網(wǎng)開始爆發(fā),我們才看到,商業(yè)模式的創(chuàng)新和更迭開始驟然加速——

在幾乎每一個商業(yè)領(lǐng)域、每一條細(xì)分賽道,用不了太長時間,新秩序會取代舊秩序,商業(yè)模式會變得或簡單或復(fù)雜,人們習(xí)慣性將這種更迭稱為“優(yōu)勝劣汰”“劣幣驅(qū)逐良幣”,盡管事實有時并非如此。

放眼當(dāng)下,從2019年開始野蠻生長的直播帶貨,也呈現(xiàn)出了秩序更迭的特征。

今年618,頭部主播退潮,品牌自播成為一股新的力量,同時,私域流量不斷被強化,中小商家得到更多加持,等等。

這種變化背后,是直播平臺們試圖用更加務(wù)實的方式,探索如何幫助商家實現(xiàn)長效經(jīng)營,沉淀品牌資產(chǎn)。

01 當(dāng)頭部主播消失在直播間

今年的618,是最與眾不同的一屆618。

宏觀環(huán)境上,上半年,深圳、上海、北京這幾個一線城市受疫情所困,復(fù)工復(fù)產(chǎn)還在穩(wěn)步推進,如何保障供應(yīng)、復(fù)蘇消費成為當(dāng)下最大的考驗之一;

主播生態(tài)上,這是明星主播光環(huán)最弱的一屆618,李佳琦、薇婭跌落神壇,羅永浩退出直播界,辛巴家族影響力大不如前;

行業(yè)格局上,視頻號經(jīng)過一段時間的高速增長之后,第一次參加618,行業(yè)增添新的玩家。

行業(yè)生態(tài)上,直播行業(yè)還在高速增長,但強監(jiān)管也在持續(xù),自去年9月以來落地的行業(yè)查稅,篩掉了行業(yè)里不少的明星主播,也將繼續(xù)驅(qū)逐掉那些行業(yè)劣幣。

當(dāng)以上這些變化統(tǒng)一發(fā)生在今年的618,我們看到,直播帶貨歷經(jīng)過去幾年超高速成長之后,正在迎來新常態(tài)。

第一,超頭部主播倒下的同時,直播電商的核心邏輯正在生變。

頭部主播的出現(xiàn),在一開始符合平臺、商家、消費者三方的利益——平臺需要依靠頭部主播來破圈,商家需要讓產(chǎn)品破圈,消費者則能以最低價達(dá)成購買需求

這也是為什么,2020年抖音最開始主推的其實是達(dá)人直播,直到下半年才轉(zhuǎn)向力推品牌自播。

換句話說,行業(yè)發(fā)展早期,超頭部主播甚至是一家平臺的核心競爭力,原因很簡單,流量足夠多且粘性足夠高、帶貨能力足夠強。再者,帶貨強勁的主播會吸引更多的商家,也會吸引更多的優(yōu)質(zhì)主播加入平臺,這就達(dá)成了流量的虹吸效應(yīng)。

但隨著頭部主播的話語權(quán)越來越高,這種生態(tài)的矛盾也暴露得越來越明顯:

1、商家能賣出去貨,但賺不到錢,它們要付出高昂的坑位費,還要保證價格是最低價;

2、能擠進超頭部直播間的商家只是少數(shù),平臺需要解決大多數(shù)商家的帶貨訴求,這就需要將流量“去中心化”。

某種程度上,品牌自播的出現(xiàn)以及迅速崛起,是平臺及商家應(yīng)對矛盾的一個解法,平臺丟掉幻想,用更務(wù)實的方法來探索行業(yè)的良性發(fā)展。

這個時候,直播帶貨的核心邏輯,自然不再只是簡單的流量變現(xiàn)了。

第二,視頻號的入局,賦予了行業(yè)新的可能和想象力。

客觀來看,視頻號的入場相對同行都較晚,但它最大的優(yōu)勢在于背靠微信生態(tài),再加上過去兩年對鏈路、生態(tài)的完善、屢次現(xiàn)象級直播的打法,現(xiàn)在的視頻號早已不同往日。

年初的微信公開課上釋放的消息是,視頻號直播帶貨的GMV在2021年末,較年初增長超過了15倍。

未來,隨著視頻號的潛力被進一步開發(fā),增速只會更快,對這一判斷,我們將在下文中做詳細(xì)論述。

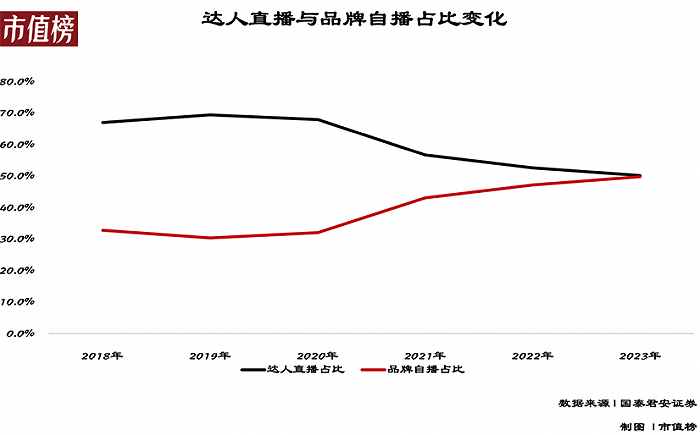

第三,品牌自播將進一步成為商家新常態(tài),但對他們的要求會變高。

一方面,品牌自播已成為不可逆的趨勢,國泰君安證券在一份研報中預(yù)測,預(yù)計到2023年,品牌自播在直播電商的占比將接近一半。

另一方面,自播成為品牌最常態(tài)化的運營手段之一,這同時意味著競爭的加劇,當(dāng)大家需要在同一個盤子里搶生意,自然會分出優(yōu)劣。

因為無論是過去的傳統(tǒng)貨架電商也好,找超頭部主播帶貨也好,品牌自播也好,說白了都只是手段,手段會一直變,但商家的訴求卻沒有變,即如何獲取更高規(guī)模的生意增長。

如此一來,決定商家生意優(yōu)劣的因素在變得更加多維和復(fù)雜,優(yōu)先布局哪個平臺?如何做直播創(chuàng)新?如何讓生意可持續(xù)?這些都同樣重要。

我們觀察到,這絕非憑借商家一己之力就可以做到,平臺怎么做,也尤為重要。

02 內(nèi)卷升級背后,平臺需要差異化

直播電商新秩序的構(gòu)建,同樣是一個平臺角力中心生變的過程。

比如2020年初羅永浩宣布進軍直播帶貨行業(yè)時,其先與抖音先進行了接觸,原本合作已經(jīng)基本敲定,但其他平臺也找來合作,最終抖音對合作資源加碼,才最終敲定。

不過到今天,平臺方可能更愿意將更多的資源、扶持都傾斜給商家,這一點,在今年的618中可見一斑。

比如快手設(shè)置了超級品牌日、616大品類日、主播寵粉日,推出排位賽、挑戰(zhàn)賽等多項核心玩法,品牌完成挑戰(zhàn)賽可獲平臺激勵;比如抖音,巨量千川推出了新客千元大禮包、搶萬元流量優(yōu)惠、瓜分百萬獎池、搶千萬流量四個核心玩法。

同樣值得關(guān)注的,是剛剛登上618舞臺的視頻號。

“6.18視頻號直播好物節(jié)”活動期間,視頻號直播推出了平臺流量激勵、發(fā)現(xiàn)頁專屬紅點推薦、主會場核心推薦位展示、直播間流量扶持等多項舉措。

對視頻號來說,流量激勵只是基礎(chǔ)玩法,它為商家補充平臺的公域流量,但視頻號還做了另外一個動作——提升了直播預(yù)約的權(quán)重,進一步加大了對于“商家引導(dǎo)私域流量進入直播間”的流量激勵,這就導(dǎo)致,私域粉絲轉(zhuǎn)化效率高的直播間,有機會再次撬動平臺更多公域流量的傾斜。

換句話說,視頻號最核心的玩法,是公私域聯(lián)動。

當(dāng)然,僅僅是這套玩法,顯然不足以支撐我們上文中提到的視頻號未來“增速只會更快”的判斷,但是別忘了,視頻號現(xiàn)在是微信生態(tài)的一部分。

今年的微信公開課上,視頻號團隊表示,在微信的產(chǎn)品體系里,視頻號要做的是成為原子化的內(nèi)容組件,當(dāng)它成為最基礎(chǔ)的內(nèi)容組件時,就會與微信內(nèi)其他組件產(chǎn)生各種化學(xué)反應(yīng),自然地在微信體系內(nèi)流轉(zhuǎn),并最終成為視頻和流媒體直播這類內(nèi)容的最佳承載形態(tài)。

你會發(fā)現(xiàn),能與視頻號產(chǎn)生化學(xué)反應(yīng)的組件中,包括了公眾號、朋友圈,包括了個人微信號、企業(yè)微信、微信社群,包括了小程序。不難發(fā)現(xiàn),視頻號正在成為連接整個微信生態(tài)的中樞,在微信生態(tài)內(nèi)形成了“內(nèi)容+社交+交易+履約”的完整通路。

這條通路之下,公域與私域聯(lián)動最大的價值,實則是幫助品牌沉淀長期資產(chǎn)。

再將視角切回到全行業(yè),我們看到,視頻號在做的事,其實是在最大化自己的差異化優(yōu)勢,而這一探索不僅僅視頻號在做。

抖音在2021年的電商生態(tài)大會上提出“興趣電商”一年后,其在前段時間的第二屆生態(tài)大會上,宣布將興趣電商升級到全域興趣電商。

這輪升級背后,抖音電商提到的全域興趣電商,極力在達(dá)成的,其實是場域協(xié)同。

再來看快手,快手最先提出的概念是“信任電商”,今年5月的2022“引力大會”上,快手再將自己定位為“新市井電商”,提出“實在人、實在貨、實在價”的價值主張,業(yè)務(wù)戰(zhàn)略也升級為“大搞信任電商、大搞快品牌、大搞品牌、大搞服務(wù)商。”

這同樣是快手在布局差異化優(yōu)勢上的一個解法。

拿抖、快做個簡單對比,抖音的成交鏈條是“人和貨的匹配模式”,快手的則是“人和主播的匹配模式,”快手的私域強于抖音,幾乎是全行業(yè)共識,原因在于,快手的私域建立在消費者與主播的強關(guān)系之上,不過這與視頻號的私域仍有天壤之別。

也是這種差異化,決定了如今抖音在做“興趣電商”,而快手做的是“信任電商”,至于視頻號,則是繼續(xù)夯實公私域流量的聯(lián)動,讓流量循環(huán)起來、讓資產(chǎn)沉淀下來。

當(dāng)然,盡管這幾家直播電商頭部玩家的差異化路徑不一致,但一點是共通的:

在行業(yè)轉(zhuǎn)向但不降速的趨勢下,他們都試圖用自己的方式,去對抗這個行業(yè)的不確定性,在供(商家)、需(消費者)兩端都更加純粹和務(wù)實。

03 什么決定著商家的上限?

在上文中,我們曾提出一點:品牌自播雖然會成為越來越多商家的常態(tài)化生意經(jīng)營手段,但它們也不得不面臨更大的挑戰(zhàn)。

創(chuàng)新是應(yīng)對挑戰(zhàn)最直接、也最有效的手段,新東方旗下抖音店鋪“東方甄選”的出圈說明了這一點。

問題恰恰在于,不是所有的企業(yè)都是新東方,也并非所有的品牌,都具備直播創(chuàng)新的基礎(chǔ)和能力。

對絕大多數(shù)品牌而言,拓寬生意上限的路徑,還是握在平臺手里,平臺的差異化能力,才是更加普惠的幫扶手段。

尤其是如今超頭部主播式微之后,在很大程度上,意味著絕大多數(shù)品牌都來到了統(tǒng)一起跑線,過去一個品牌憑借著超頭部主播的影響力快速起量、破圈的打法很難再現(xiàn)。

站在新的起跑線上,品牌持續(xù)獲得增長的手段有且只有一個:做好生意的長效經(jīng)營。

站在當(dāng)下的節(jié)點重新審視直播電商行業(yè),公私域的進一步打通與融合,是實現(xiàn)長效經(jīng)營的最佳手段。

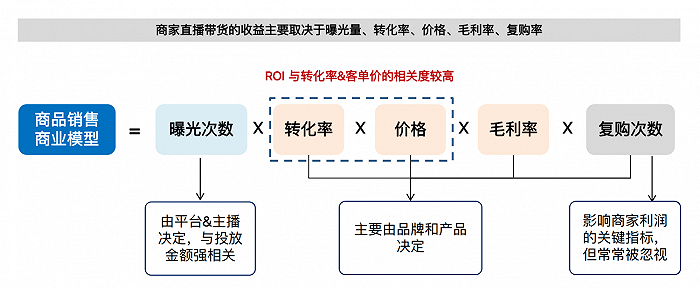

招商證券此前甚至在一份研報中,直播電商本質(zhì)上是私域流量,在“直播+電商”的模式中,直播是工具,電商是基礎(chǔ),商家通過直播為電商帶來流量,從而達(dá)成銷售目的。

不妨先來拆解一下商品銷售的商業(yè)模型公式:商品銷售商業(yè)模型=曝光次數(shù)?轉(zhuǎn)化率?價格?毛利率?復(fù)購次數(shù)。

其中,復(fù)購率/復(fù)購次數(shù)是影響商家盈利的核心變量,但過去卻常常會被忽略。

當(dāng)我們透過這個公式去看公私域融合,很容易能得出一個結(jié)論,公域做的好不好,更多影響的是品牌的觸達(dá)率,進而影響營銷漏斗中往下的每一個環(huán)節(jié),而私域做得好不好,則會直接影響品牌的復(fù)購率,二者同樣重要,也同樣不可缺失。

以目前公域、私域融合特色優(yōu)勢最明顯的視頻號為例,我們不妨來看看,商家如何從中獲取增長、以及能增長到什么程度。

手機品牌iQOO,4月20日在視頻號開啟了一場“超級品牌日”的直播,在24小時內(nèi)銷量便突破了百萬,其重點運營動作有以下四點:

預(yù)熱階段,iQOO提前做好視頻號首頁裝飾,引導(dǎo)用戶點擊首頁公眾號、企業(yè)微信等端口;

開播前,通過公眾號、私域、主賬號及助理朋友圈等各種端口進行前期預(yù)熱,引導(dǎo)用戶預(yù)約直播;

投放微信朋友圈廣告,引入更多公域流量;

開播時首頁發(fā)直播推送強提醒。

對此,iQOO直播負(fù)責(zé)人余倩雯稱,通過視頻號,品牌能夠在微信體系內(nèi)完成閉環(huán)運營。“入局視頻號后,在每一場直播中,品牌都可以通過前期平臺各端口預(yù)熱蓄水,成功將私域引入直播間中,同時通過直播沉淀回私域。”

再來看名創(chuàng)優(yōu)品。前段時間,名創(chuàng)優(yōu)品用戶運營總監(jiān)魏小雅在接受媒體采訪時曾透露,私域用戶對比普通用戶的ARPU值能提升接近3倍,但視頻號的用戶再對比私域用戶,又翻了一番。

她還同時分享到,隨著視頻號進一步打通微信生態(tài),一方面私域用戶可以更好地調(diào)動起來,在用戶流通上變得更加順暢;另一方面,公域流量越來越精準(zhǔn)。

這就不得不提到微信的流量分發(fā)機制。微信主要靠自身的社交網(wǎng)絡(luò)進行流量分配,這種機制決定了,它能夠給予商家更多的主動權(quán),而且微信作為高粘性的社交工具,方便商家對粉絲群體進行精細(xì)化運營,適合商家經(jīng)營私域,沉淀品牌資產(chǎn)。

在這一層面來看,對商家而言,方法論是虛的、流量實際上也是虛的,唯有可沉淀的、可供品牌復(fù)用的,才是最真實可靠的。

04 結(jié)語

過去一年里,這個行業(yè)里聲名最響亮、最頂尖的一批頂級主播以各種光怪陸離的方式離開這個行業(yè),監(jiān)管這只無形的手,替這個行業(yè)健康發(fā)展掃清了一些障礙,品牌方開始自由地選擇他們生意的陣地和方式。

當(dāng)這一切發(fā)生時,我們有理由相信,直播電商正在走向脫虛向?qū)崱?/p>

行業(yè)的邏輯在變,驅(qū)動力也在變,從過去更追求流量變現(xiàn),到如今更注重品牌對內(nèi)容的經(jīng)營、對品牌資產(chǎn)的經(jīng)營、對生意的長效經(jīng)營。

站在這個新舊秩序的分界點,興趣電商也好、信任電商也好、公私域聯(lián)動也好,他們都是“脫虛向?qū)崱钡墓ぞ摺?/p>