文|懂財帝 嘉逸

時至今日,云計算的重要性對于市值數萬億的中國互聯網巨頭來說,已無需多言。

用戶紅利消逝,To C業務增速逐漸放緩甚至下滑,To B正成為阿里、騰訊、百度們重塑公司估值模型的α因子。

太平洋西岸已有可以參考借鑒的先例。過去十年間,AWS、Azure、谷歌云輕盈起舞,繪制了亞馬遜、微軟、谷歌的第二增長曲線,并助推其市值實現了超過十倍的漲幅。

然而,如今在東岸,阿里云營收增速卻已連續5個季度同比下滑,騰訊云2022年一季度的營收規模與市場份額也雙雙出現下滑。

更值得關注的是,當阿里云、騰訊云等互聯網云廠商面臨降速剎車、頻繁換帥、大幅優化的同時,他們的市場份額正被電信、移動、聯通等運營商蠶食。

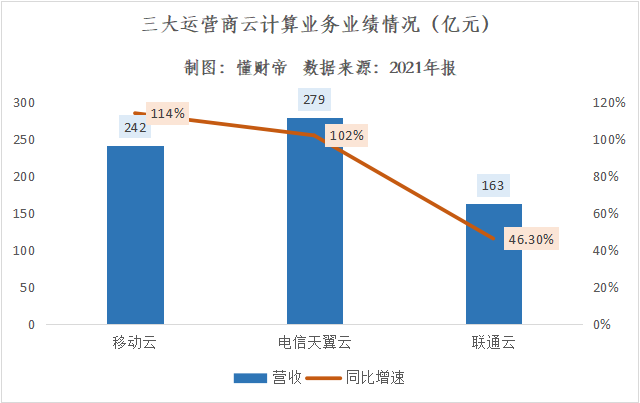

2021年財報數據顯示,中國電信天翼云、移動云、聯通云營收分別達到279億元、242億元、163億元,分別同比大增102%、114%、46.3%。

一邊是擴張頻頻受挫,另一邊卻是高歌猛進。

BATH等互聯網云廠商與運營商的冰火兩重天境遇不由得引起人們無限遐想,雙方到底是朋友還是敵人?中國云計算市場的蛋糕該如何切割分配?BATH的第二增長曲線何時才能再次揚帆起航?

1 BATH第二增長曲線

核心業務引擎失速,暴風雨已經聚集在中國互聯網科技公司的上空。

百度2022Q1財報顯示,報告期內,公司營收為284.11億元,僅同比增長1%,環比下滑14%。其中,百度在線營銷收入為157億元,同比下降了14%。

同時期,騰訊營收為1354.71億元,僅同比增長了1.68億元,騰訊旗下網絡廣告業務、其他業務均為負增長,增值服務業務僅同比增長0.41%。

阿里的財務數據看似穩健,2022財年第四財季(自然年:2022年1月1日至3月31日)營收為2040.52億元,同比增長9%,中國商業分部收入為1403.3億元,同比增長8%。

但截至2022年3月31日止的年度,阿里系電商GMV僅錄得低個位數的同比增長。其中,1月和2月的GMV增速持平,3月則直接下滑。值得注意的是,這是淘寶成立19年以來首次出現季度GMV下滑。

阿里CEO張勇表示,“4月GMV仍出現了超過10個百分點的下降,5月看到一些改善跡象。”

華為2021年的經營業績即遭遇重挫,營收為6368.07億元,同比大幅下滑28.6%,其核心柱石運營商業務、消費者業務分別同比下滑7%、49.6%。

2022Q1,華為繼續承壓,輪值董事長胡厚崑表示,公司營收為1310億元,同比下降13.9%,第一季度凈利潤率同比下降6.8個百分點,至4.3%。

負面消息迅速傳導至資本市場,并疊加政策因素形成了“戴維斯雙殺”效應。

截至6月17日收盤,與最高點相比,百度、阿里的美股股價已分別累計下跌了60.59%、67.98%,騰訊港股股價已累計下跌了50.72%。

移動互聯網寒冬凜冽,想象力無限的云計算便成為了巨頭們續寫資本故事、維持萬億市值的“救命稻草”。

據懂財帝觀察,過去兩年多時間里,BATH一直在“重倉”云計算——百度云搞AI智能云,阿里云全力推進云釘一體,華為云希望做“智能世界的黑土地”,騰訊云相對佛系,但也已經沖到了國內IaaS前三。

毫無疑問,每一個玩家都希望能復刻亞馬遜、微軟、谷歌的成功經驗,將云計算打造成為第二增長引擎。

基于已披露的業績數據來看,2021年至今,四家公司旗下云計算業務板塊的營收規模正不斷做大。

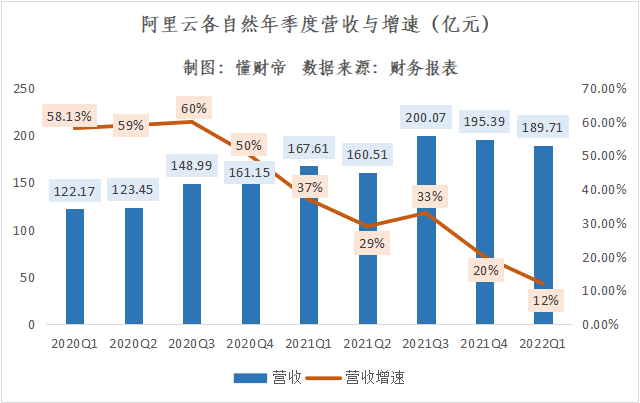

阿里云仍是國內的絕對龍頭,2022財年(截至2022年3月31日)營收為1001.8億元,同比增長21%。

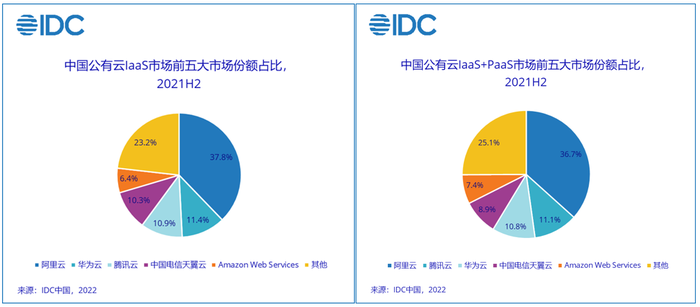

市場份額方面,據國際調研機構IDC發布的報告,阿里云繼續在中國公有云IaaS、以及IaaS+PaaS市場雄踞榜首,市場份額分別為37.8%、36.7%,但較2021H1分別下滑了0.8、1.2個百分點。

Gartner發布2021年全球云計算IaaS市場份額數據顯示,阿里云排名全球第三,市場份額為9.55%,連續六年上漲。

資料來源:IDC咨詢

騰訊并未單獨披露騰訊云的業績,而是將其放在了金融科技及企業服務業務板塊。2021年,該板塊營收為1721.95億元,同比增長34.44%。

2022Q1,金融科技及企業服務業務427.68億元,同比增長9.58%。騰訊解釋道,“企業服務收入同比略有下降,我們重新定位了我們的IaaS服務,從單純追求收入增長到實現健康增長,并主動減少虧損合同。”

騰訊云還是少有的市場份額出現下滑的頭部廠商。IDC統計數據顯示,2021H2,騰訊在國內公有云IaaS市場中的份額為10.9%,環比下滑了0.2個百分點。騰訊云在國內IaaS+PaaS市場中的份額為11.1%,環比下滑了0.1個百分點。

對此,一位云代理商在接受「降噪NoNoise」采訪時透露,最近的騰訊似乎不在意失去原來第二名的排位。

相比于騰訊云的佛系,華為云可謂狼性十足。

2021H1,華為云在國內公有云IaaS市場的份額首次超越騰訊云,達到11.2%。2021H2,華為云市場份額繼續攀升,達到11.4%。

不過,華為云在IaaS+PaaS公有云市場中的份額仍低于騰訊,為10.8%,并環比下滑了0.1個百分點。

國際市場方面,據Gartner研報,2021年,華為云全球IaaS市場排名已上升至第五位。

百度僅在2021年報中單獨披露了云服務業務的營收,為150.7億元,同比增長64%。2022Q1,百度表示百度智能云營收單季度同比增長了45%。

但截至目前,百度在國內IaaS或IaaS+PaaS公有云市場中尚未進入前五的行列,仍被列為“其他”。

2 運營商踢館

螳螂捕蟬,黃雀在后。BATH等互聯網系云計算廠商或許怎么也沒想到,自己在擁有先發優勢的政務云賽道,竟遭遇到了電信天翼云、移動云、聯通云等運營商系云計算廠商的強勢截殺。

工信部、IDC咨詢此前發布的研究數據顯示,2020年我國政務云市場規模達到653.6億元,同比增長42.3%,已經是最大、最成熟的細分市場之一。

其中,華為云、阿里云是佼佼者,阿里云在2020年政務云基礎設施(公有云)市場中排名第二,市場占有率達到23%。

然而,2021年開始,政務云賽道的風向卻悄然發生了轉變。

去年4月,四川省國資委正式發布“國資云”。據報道,這是國內首個國資企業專屬云,由四川能投集團負責建設,并與四川電信聯合運營。

8月,天津市國資委發文明確要求,國企不再使用第三方云服務,并計劃在2022年9月底前統一遷移至國資云平臺。

對此,聯通一位工作人員在接受《第一財經》采訪時表示,“對運營商這種國家隊肯定是利好,我們正在參與多個國資云平臺的建設。”

除此之外,更為致命的是,電信天翼云、移動云、聯通云還在今年拿下了多個千萬元級智慧城市大單。

公開資料顯示,今年一季度,國內有200余個智慧城市項目公布了中標結果。其中,移動、電信、聯通三大運營商在中標項目數量與項目金額方面,均包攬了前三位。

而值得注意的是,2021年,騰訊總共拿下了7個億元級智慧城市項目,位居行業首位。在智慧城市中標項目總金額方面,華為、騰訊、阿里云分列行業第二、第三、第五位,均高于三大運營商。

行業人士認為,國內政務云賽道玩家排位更迭的關鍵原因,一方面在于三大運營商硬核的國資背景。

據悉,《數據安全法》頒布以來,數據隱私與安全已經成為政府、國資企業挑選云計算廠商的重要評價標準之一。

但長期以來,互聯網系云廠商在數據安全、隱私方面都備受質疑。另外,去年12月,阿里云因為“阿帕奇漏洞”事件被工信部暫停網絡安全威脅信息共享平臺合作單位資格6個月,這間接加劇了G端客戶對互聯網系云廠商的不信任感。

另一方面,三大運營商位于云計算產業上游,本就擁有技術、團隊、渠道等基礎設施優勢和客戶優勢。

以中國移動為例,在原中國電信董事長楊杰調任后,公司便啟動了“云改”戰略。一位云計算廠商透露,“移動的執行力非常強,業務強度和狼性不亞于頭部云廠商。”

在商業化變現的最后一環中,運營商還能輕松將電信解決方案與新的云計算服務打包銷售,并且運營商在下沉市場的渠道銷售與服務能力不是任何一家互聯網系廠商能比的。

也正是基于此,2019年,移動云營收同比增長了59.3%。2020年,移動云營收為91.72億元,同比暴增353.8%。2021年,移動云繼續翻倍生長,營收達到242億元,同比增長114%。

同時期,電信天翼云營收分別為71億元、138億元、279億元,同比增速分別為57.9%、94.37%、102%。

聯通云2021年營收為163億元,同比增長46.3%。

市場份額爭奪戰方面,營收規模最大的電信天翼云攻勢最猛。

IDC咨詢統計數據顯示,2020Q4,天翼云在公有云IaaS市場中的份額為8.7%。而到了2021H2,其市場份額已增長至10.3%。

中國移動在財報中表示,2021Q3,移動云IaaS+PaaS市場份額已位列第七。

中國聯通稱,2021Q4,聯通云IaaS+PaaS市場份額排名再進一位。

3 換帥、重整

外部行業競爭環境改變的同時,BATH云計算業務內部也掀起了一場狂風驟雨。

業績疲軟、市場份額被蠶食是最關鍵的“導火索”。以阿里云為例,2020年(自然年)至今,阿里云季度營收增速整體呈現下滑態勢——從2020Q3的60%,一路降至2022Q1的12%。

盡管阿里云經調整EBITA利潤扭虧為盈,達到11.46億元,但其經調整EBITA利潤率僅有1.14%。與之相比,亞馬遜AWS營業利潤率已接近30%,毛利率為60%,微軟智能云營業利潤率已超過40%,毛利率高達70%。

市場份額方面,2020Q4,阿里云在國內公有云IaaS市場中的市占率為40.6%。但到了2021H2,其市占率已下滑至37.8%。

騰訊云同樣如此。上文提到,2022Q1,包含騰訊云在內的企業服務業務板塊同比出現了負增長。另外,其在公有云IaaS、IaaS+PaaS市場中的份額均有下滑。

百度的煩惱在于自動駕駛業務過于燒錢,而傳統業務“造血”能力已經不足,因此必須要加重云業務的KPI。此外,百度云仍處于第二梯隊,與阿里云、騰訊云、華為云等頭部玩家仍存在不小的差距。

內外交困、腹背受敵。阿里云的破局策略是向華為“取經”。

去年5月,阿里云重構銷售體系,建立了18個行業部門與16個地區戰區,這被認為是華為等ICT企業的經典打法。

今年3月,阿里云任命蔡英華為全球銷售總裁。公開資料顯示,蔡英華此前是華為中國政企業務的總裁。

據報道,蔡英華上任后便制定了“華為味”十足的三大作戰策略:調整高管與組織架構,讓利生態、深化“被集成”戰略,做好場景化解決方案。

有行業人士認為,當年蔡英華掌舵華為中國政企業務就很穩。如果大領導有定力,蔡英華應該能把業務做得比較踏實。

騰訊云所在的CSIG(云與智慧產業事業群)先從內部成本管控方面下手。

公開資料顯示,CSIG成立不到3年,員工總數便突破了兩萬人。但與此同時,員工之間話語體系、價值觀、產品理念對立,以及高人力成本、低利潤的運營模式,一直都是難以解決的頑疾,為此,騰訊在年初就在CSIG進行了一輪優化。

另一方面,騰訊云宣布將從過去單純追求收入增長向實現健康增長轉變,已經主動減少了虧損合同,并把資源集中于視頻云及網絡安全等領域的PaaS解決方案。

百度的解決方案是直接換帥,并加快云智一體的戰略,以期實現高質量的商業化變現。

今年5月,李彥宏在內部信中宣布,沈抖將擔任百度智能云事業群組(ACG)負責人,王海峰將繼續擔任集團執行副總裁兼CTO,不再兼任ACG負責人。

沈抖是百度能打仗的高管之一,此前執掌百度移動搜索業務,李彥宏曾用“具有戰略視野,敢打硬仗、能打勝仗”形容他。

因此,李彥宏表示,期望沈抖帶領ACG團隊為百度第二曲線的發展建立新的功勛。

相比于上述三家互聯網系云計算廠商,背靠ICT業務、以私有云起家的華為云的最大痛點在于缺乏應用與落地場景。

華為云CEO張平安的策略是與華為軍團深度協同,聚焦通用型行業解決方案。他在“華為伙伴暨開發者大會2022”上透露,每成立一個行業軍團,華為云就會成立一個專項小組跟軍團肩并肩作戰。

張平安還表示,短期來看,電力、能源、制造和交通將是重點領域。

4 敵人還是朋友?

雖然通信運營商正大舉殺入互聯網系云計算廠商的腹地,但BATH們顯然并未過度擔憂,甚至還與電信天翼云、移動云、聯通云們“共舞”。

據報道,去年6月,中國電信北京分公司中標了2022年度海淀區政務云平臺項目二期項目,轉身便將項目的技術服務部分轉包給了騰訊云。

8月,中國聯通河南鄭州市城市大腦專有云四期擴容工程項目,中國聯通鄭州市分公司是采購人,阿里云是中標方。

10月,中國電信中標海口市城市大腦二期項目B包,其中就包含了阿里云的相關產品。

12月,中國移動中標茅臺云平臺,其中包含華為云相關產品。

對此,BATH等高管也在媒體采訪中坦言,要放下身段,從“集成商”到“被集成”。

接近阿里云的相關人士透露,公司已與運營商展開從最底層核心技術,到商業模式,再到區域項目等多維度的合作,“確保我們跟運營商的合作是持續且牢靠的。”

但商戰暗潮洶涌,互聯網系云廠商也開始從追求市場份額轉到考量技術含量和毛利潤等指標,他們正在毛利率更高的PaaS、SaaS領域積極備戰。

一位騰訊云的合作廠商在接受媒體采訪時稱,騰訊云在IaaS層有所收縮,重點轉向音視頻、安全等PaaS領域以及騰訊會議等SaaS產品。

華為云也公開表示,正力推WeLink等協同辦公SaaS產品,并且內部還在開發幾款SaaS。

在懂財帝看來,運營商、互聯網系云計算廠商目前仍然處于對峙、博弈的狀態,但雙方都有各自的優勢。

其中,電信天翼云、移動云、聯通云最大的優勢在于國資背景、銷售渠道以及政企客戶資源。而BATH最大的優勢則在于技術與場景生態。

值得一提的是,四川省、浙江省組建的國資云平臺均使用了阿里云的底層技術架構。

除此之外,對于互聯網系云計算廠商來說,即便政務云賽道已有阻礙,但他們仍能在其他細分賽道尋找到新的增量。

IDC咨詢數據顯示,2020Q4,阿里、華為、用友、騰訊在中國工業云(平臺)解決方案市場中位居前四位。

2021H2,阿里云、騰訊云、華為云、百度智能云、京東云在金融云平臺解決方案市場中包攬了前五位。

綜合來看,中國云計算行業正在形成新的競合格局——博弈、碰撞、融合、共生。

可以預見,未來,想象力無限的云計算必將進無止境。

而屆時,該如何在競合格局下的產業數字化、智能化浪潮持續獲取超額α收益,將更加考驗BATH互聯網系云計算玩家們的智慧。

參考資料:

1 | 智東西,李水青,《前華為高管空降,阿里云能學來華為真傳嗎?》

2 | 降噪NoNoise,孫靜,《騰訊To B業績急剎車背后:主動棄城與難言之隱》

3 | 雷鋒網,徐曉飛,《互聯網巨頭「云」的至暗時刻:內卷、降權、大客流失》

4| 東吳證券,侯賓、姚久花,《從天翼云飛速增長看中國云計算市場發展》