文|零售氪星球 妮 可

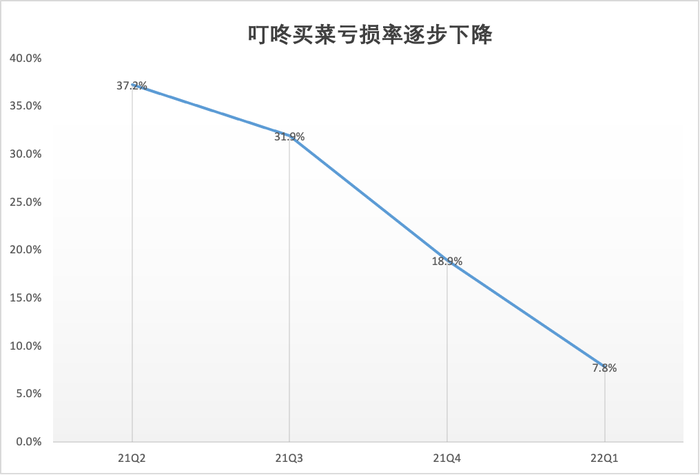

幾天前,叮咚買菜發布的2022年Q1財報有一個很大亮點:虧損率從2021年Q2的37.2%一路收窄至7.8%,連續四季度減虧趨勢狀似一根鮮明的拋物線。

這樣的減虧速度,即使是一些生鮮零售多年老玩家都有點驚訝,尤其是,對一直質疑前置倉模式的人。但,數據會說話。

2021年8月,創立第5年,在成為中國用戶數最大的生鮮電商App后,叮咚買菜將戰略轉變為“效率優先,兼具規模”,把提升高單值商品的經營能力和提高客單價作為發展新方向。

轉型策略見效,但在實現盈利的路上,叮咚買菜還在「闖關」。

01 財報的5大亮點

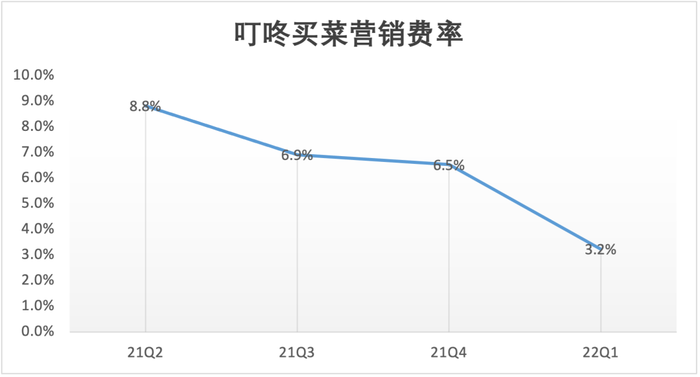

第一、 銷售和營銷費用下降,但收入卻持續上漲。

Q1財報顯示,營銷費用下降,但截至2022年3月31日,叮咚買菜一季度GMV58.513億元,較上年同期43.035億元增長36.0%。其中,訂單總數達8060萬,較上年同期6980萬增長15.6%。

這意味著,消費者對叮咚買菜的商品和服務粘性在持續增強,更多購買,即使促銷和補貼降低。

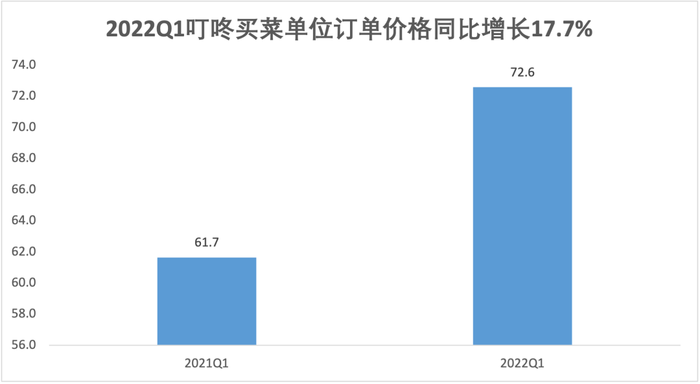

第二、平均每筆訂單價格持續上升。

Q1,叮咚買菜單位訂單價格從去年同期的61.7元上漲17.7%,達到72.6元。平均每個訂單價格的上漲,已成為拉動叮咚買菜交易額增長的主要動力。

消費者對叮咚買菜的商品和服務已有相當粘性,口碑、商品力和服務拉升銷售,提升每筆訂單的價格,這是推動經營良性循環的基礎。

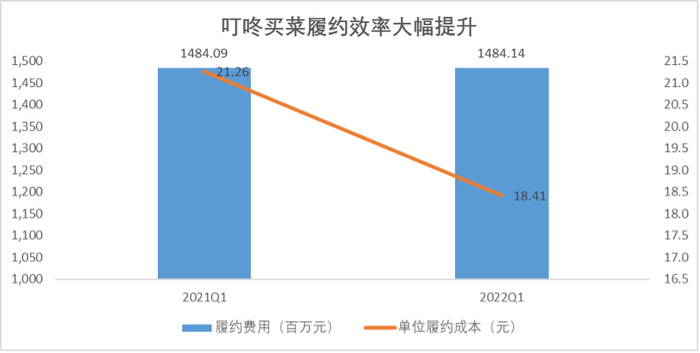

第三、履約效率大幅提升。

值得一提的是,訂單數量大漲,但本季叮咚買菜的履約費用卻幾乎沒有增長。14.84142億元的履約費用和去年同期的14.84091億元持平。每筆訂單的履約成本則從2021年Q1的21.26元下降13.4%至本季度的18.41元。

補貼引流和履約費用一直是前置倉生鮮電商盈利路上的最大絆腳石,叮咚買菜這兩個指標在Q1繼續下探:銷售營銷成本同比下降44.7%、履約費用占總收入百分比從39.0%下降到27.3%。

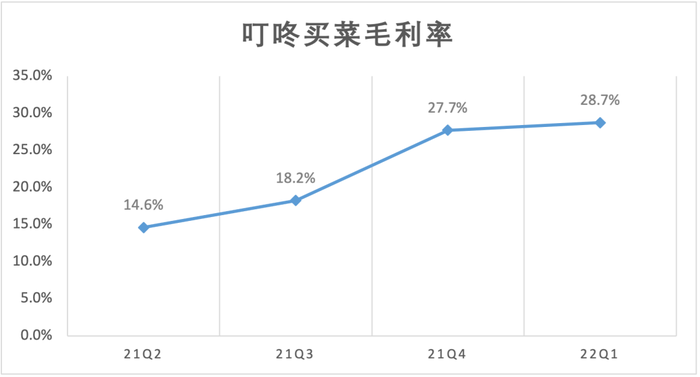

第四、毛利率連續4個季度持續提升。

Q1 叮咚買菜毛利率為28.7%,較2021年同季度18.9%有明顯改善。

2021年8月,叮咚買菜戰略調整,把商品力作為發展第一推動力,試圖依靠商品產生利潤,依賴好商品吸引用戶,用戶口碑來發展新用戶,用戶復購率來發展規模。

從規模擴張,到內涵發展,回歸零售本質,是目前傳統商超和生鮮電商們不約而同的方向。

叮咚買菜把用互聯網思路提供“把價格壓得低低的” 性價比產品的策略,轉變為,用“品價比”的商品拉動增長。從Q1趨勢看,已經起效。

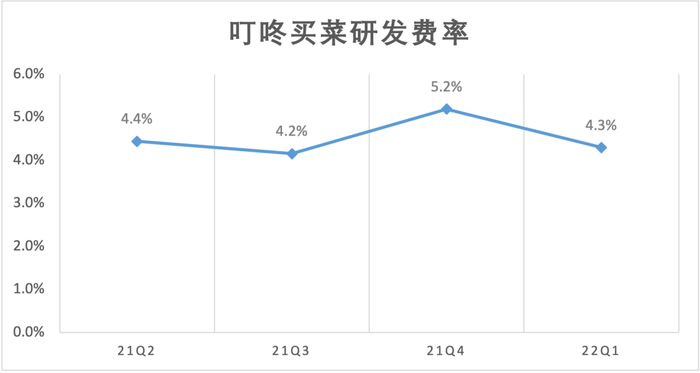

更重要的是,在挖深商品護城河上,叮咚買菜還在持續加碼。Q1財報顯示,叮咚買菜研發費用共支出2.339億元,同比增長49.5%,是叮咚買菜成本項中增幅最大的項目。

這個投入,長期看是深挖差異化商品的競爭力,吸引消費者復購,獲得業績增長。

第五、商品研發費用持續高投入。

產品力的提升、平均訂單價的提升背后都是持續的研發投入帶來的回報。

營收迅速上漲,營銷費用管控得當,履約費用有效下降,推動叮咚買菜Q1虧損大幅收窄。Non-GAAP凈虧損4.2億元,而2021年同期為13.8億元。Non-GAAP凈虧損率從2021年1季度的36.2%下降至現在的7.8%。

推動叮咚買菜凈虧損利潤率連續4個季度拋物線式一路收窄,是總訂單量、平均訂單價格、毛利率的提升,以及銷售及營銷費用、履約費用的下降。

叮咚買菜創始人兼CEO梁昌霖在Q1財報中評論道:“在2022年第一季度,我們在營收、訂單數量和平均訂單價值方面保持強勁的增長勢頭,凈虧損率也進一步大幅收窄。事實證明,我們將產品能力作為主要增長動力的戰略是成功的,我們相信叮咚正走在盈利的堅實道路上。”

02 未來怎么“圍觀”叮咚買菜?

當下的叮咚買菜還未徹底進入安全區,但外界「圍觀」叮咚買菜的眼光,其實該更新了。

首先,別再拿“前置倉”說事。

叮咚買菜去年12月在上海的全面盈利、連續4個季度的減虧證明:目標客戶群體定位明確,平均每單價格不斷提升,訂單密度和單量不斷上漲,生鮮前置倉是能實現盈利的。

自從2015年每日優鮮開啟前置倉模式,2017年叮咚買菜入局,2019年美團買菜殺入,同時,目前發展很快的美團閃購也是大力發展前置倉展開運營。同城即時零售時代,前置倉正被廣泛應用。即使采用店倉合一模式的盒馬,據說,現在也有40多個前置倉結合門店展開業務。

僅在前置倉模式生鮮電商里,總部在福州的樸樸超市也是一個依托前置倉純線上模式跑出來的“黑馬”。

和弘連鎖咨詢董事長兼總經理文志宏最近在接受鈦媒體采訪時表示,前置倉優勢很明顯。除了體驗端快速,從成本角度,前置倉不要求其地段繁華、人流量大,較傳統商超門店成本低、選址空間大,同時,倉內管理難度降低。

市場巨大,消費者需求多元分散,多業態并存已經行業共識。作為滿足即時需求的前置倉,已是一種通用的基礎設施。用發展眼光看,前置倉模式和效率也會不停迭代。

去年底,梁昌霖提及,叮咚買菜從來不認為前置倉是生鮮電商最優解或終極模式。“消費者永遠在變化,以消費者為中心,我們都要不斷創新和迭代,永遠沒有最優解,也永遠不會有終極模式。”

其次,商品和供應鏈是才是圍觀叮咚買菜的關鍵。

起勢靠流量、生死供應鏈,供應鏈能力強弱是生鮮零售企業成敗的關鍵點。

繼續圍觀和評價叮咚買菜,應回歸零售本質,是否能提供差異化的“品價比”好商品?能否滿足不斷變化的新需求?供應鏈是否足夠高效?

和其它零售商一樣,商品和供應鏈是決定叮咚買菜能走多遠的關鍵,決定叮咚買菜全面盈利的關鍵。

第三,怎么看叮咚買菜最近的區域收縮。

這個業務調整,可以視為2021年8月起叮咚戰略轉變為“效率優先,兼顧規模“的延續。財報顯示,去年Q4,叮咚買菜前置倉新增25個,僅為上一季增幅約十分之一,前三季度新增前置倉數量分別為139、147、239個。去年底,叮咚已顯著放慢前置倉擴張節奏。

結合疫情反復,國際國內經濟不確定性,各行業都“勒緊褲腰帶”的大環境,叮咚買菜最近對區域優化就很容易理解。

不只是叮咚買菜,《第三只眼看零售》今年初報道,樸樸超市曾計劃2022年拓展5城,今年則縮小為只拓1-2個城市。

一位接近叮咚買菜知情人士透露,叮咚今年關閉前置倉合計涉及數十個,相比此前披露過的超1300個前置倉,占比極小。而更聚焦優勢區域,有利于精細化運營,提速盈利時間表。

還有一個問題,前置倉賽道玩家不止一個,但多數已和叮咚買菜不可同日而語。

一方面,圍繞前置倉模式的賽跑,叮咚買菜在業務規模和效率上從2019年第四季度就開始全面趕超業內,在2020年顯著拉開差距。

另外一方面,他們的戰略思路已明顯分歧。例如每日優鮮前置倉起家,但從創立起就各種花式探索,最新定位是社區零售數字化平臺。叮咚買菜,從創立起專一“賣菜”,通過前置倉創新前端服務模式后,現在主要發力上游供應鏈,做深護城河,這也是回歸零售本質。

叮咚買菜們給行業帶來的新價值,正從創新的消費互聯網進化到對生鮮產業互聯網價值的深度挖掘,這是更巨大機會,也需要花費幾年、十年甚至更長時間。”

如今的零售巨頭,無論是創辦于1962年的沃爾瑪、1976年創立的COSTCO,還是更早誕生于1913年的德國連鎖超市奧樂齊(ALDI),它們都走過很長的路,經歷經濟周期、技術變遷,乃至人們生活方式變遷帶來的種種挑戰。

拉長時間線,對一個零售商,當效率和質量不斷提升,一定會有更扎實的增長。