文|正解局

過去20年,干什么合法買賣最賺錢?

那肯定是買房。

不過,對日本稍有了解的中國人可能會覺得奇怪,日本房子的投資收益率不低,還是永久產權。可是,日本人現在基本就是不炒房。

其實,日本人也炒過房,而且十分瘋狂,才有了歷史上的兩次房地產危機。

二戰后,日本經濟崛起的故事很多人都知道了,簡單說就是靠美國幫助和發戰爭財,經濟回到了正軌。

隨后,通過貿易出口和技術不斷升級,日本制造開始在國際貿易舞臺大放異彩,平均每年GDP增速高達9%,一度超過德國,成為新的工業大國以及世界第二大經濟體。

日本步入工業國后,帶動了地價飛升。

借助1960年“國民收入倍增計劃”的實施,不僅城市人變得有錢了,連賣掉土地進城的農民兜里也揣滿了錢,住宅用地價格隨即水漲船高。

1972年,日本政府提出“列島改造論”,大搞基建和產業轉移,進一步提升了地價的上漲幅度。

地價利好的背景下,自然少不了無孔不入的資本。無論多偏遠的土地,紛紛閉著眼地買。

從1955年到1974年,日本全國城市地價指數上漲了28倍,東京、大阪、名古屋等六大城市更是上漲了34倍。

日本政府也對此喜聞樂見,由于日本是土地私有制,所以房地產交易實際是土地交易。

土地價格高,代表著經濟繁榮了。

但是日本整個工業基礎實際是靠石油產業維系,對石油價格十分敏感。

1975年,中東石油危機波及了日本,造成國內工業品成本和價格急速上漲,眼瞅著就要惡性通脹。

日本政府嚇得立刻捂緊“錢袋子”,國內房地產價格應聲而跌。全國跌了4.4%,六大城市跌了8.1%,出現了日本第一次房地產危機。

不過,這次危機實際對日本房地產的影響并不大。

這是由于戰后那股“嬰兒潮”變成了買房主力,購房成為剛需。

當時日本20歲到49歲需要買房的適齡人口多達5200多萬,加上城市化率也才70%,有大量人口急需住房,市場房源總體供不應求。

最關鍵的是,日本人那時的普遍心態是自己掏錢買房,很少去銀行貸款,金融上暴雷的風險并不大。

說到底,是巨額的美日貿易逆差使日本積累了大量財富。

幾十年時間,日本的家電、半導體、鋼鐵、汽車成批地融入美國,錢被日本人賺走了,美國的財政赤字進一步擴大。

1985年9月,實在熬不住的美國召集德國、法國、英國和日本在紐約廣場飯店開了個會,這就是著名的“廣場會議”。

這次會議,造成了兩個結果。

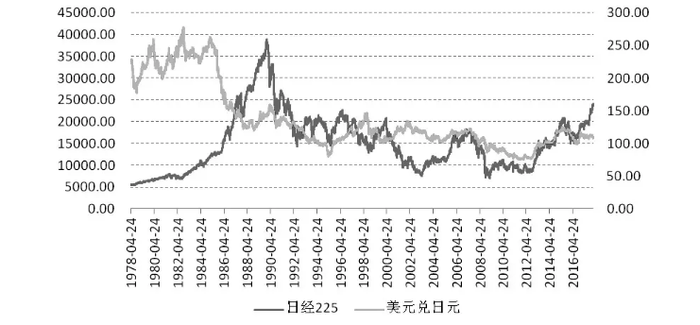

一是美元急速貶值。原來1美元可以兌換250日元,但現在只能換120日元了,后來只能換70多日元了,日元升值導致日本出口業受阻。

二是為應對美元貶值,日本實行了貨幣寬松政策,使國內和海外游資全部涌入賺錢更快的股市和房地產市場。

股市從一萬多點應聲漲到四萬點,整個市場翻了三倍。

那段時間,日本人民啥事不干,開啟了全民炒股、全民炒房的模式。所有人都在多倍杠桿投資,集體做多。

不差錢的日本企業也開啟了“買買買”的征程,索尼買下哥倫比亞影片公司,三菱收購了洛克菲勒集團。

日本房地產市場的禍根就此埋下,因為經濟已經開始出現泡沫。

第二次房地產危機

啥是泡沫?

簡單說就是一個東西如果因為貴沒人買,那是正常現象;可一個東西越貴越有人買,那就是泡沫,因為真實需求并沒那么高。

1990年,日本六大城市中心地價比五年前上漲了約90%,東京更是達到每平30萬美元的天價。

“賣掉東京,就可以買下整個美國。”

地價虛高的泡沫下,人們開始買不起房,只能貸款。同時,企業也覺得買房炒股比干實業賺錢多了,也去借貸炒房。

剛開始還喜滋滋的日本政府漸漸發現不對勁了,企業拿到貸款,并沒投入實際生產,而是買地然后再貸款,不斷循環,使得地價完全脫離了實體經濟的增長速度。

這個問題很嚴重,錢都變成金融產品在那里反復吹泡泡,這不是毀了實體經濟么?

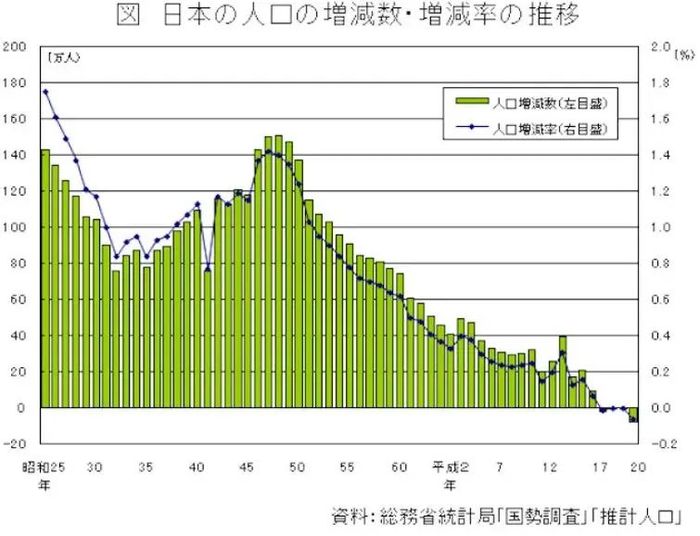

而此時,城鎮需要買房的人已經買得差不多了,日本又碰到首次“老齡化”社會問題,1990年,65歲以上人口占比已高達12.1%,僅靠房地產完全沒法維持后續的經濟發展。

而且地價高,買不起房的人就很不滿,貧富差距就出現了,社會矛盾也隨之激增,政府無法坐視不理。

從上世紀80年代末開始,日本政府開始緊縮貨幣政策,央行連續提高利率,市場資金流動性迅速下降,巨大的經濟泡沫也終于被戳破。

1990年2月,日本央行將利率從2.5%一路上調到了5%,錢再次回流到了銀行。

日本股市就跌慘了,一年內蒸發掉50%。

股市崩了,日本政府又騰出手收拾房地產市場,收縮房貸同時推出房產稅,然后再規定銀行對房地產融資進行總量控制。

自1990年起,日經指數曾長期處于下滑狀態

企業沒法借錢炒房了,還被銀行追債。沒辦法,只能拋售手里的房子套現,市場上的房屋瞬間就多了起來。

由于當時日本的城市化率已超過90%,人均住房都已達到滿足,使得全國住房空置率高達9.8%,房價立即開始“跳水”。

日本房地產市場隨即第二次崩盤。

自1992年起,日本地價指數開始持續性下跌

被股市和房地產市場套牢的炒股和炒房者,跳樓的跳樓,跑路的跑路,大量日本家庭破產。

一系列組合拳下來,日本政府等于主動擠爆了股市和房市里的兩個“泡沫”。

本想借此機會重振日本經濟,卻至今都沒完全恢復元氣。

經歷過兩次房地產市場崩盤慘痛教訓的日本人,再也不覺得炒房是暴富的手段,這種痛苦的回憶,也使政府實行了嚴厲的管控手段。

首先,日本政府對房地產實行了復雜的繳費制度。

具體來說,在日本,購房的時候一般會有表層收益率和具體收益率兩組數據,其中的差距從幾萬到幾十萬日元不等。

一套總價3億多日元的房產購置時所需繳納的稅款

關鍵因素是日本任何一所房屋即便空關一個月,也必須繳納服務費等稅費,不交的后果很嚴重。

這讓日本人有房就趕緊出租,避免繳納不必要的稅費。客觀上促進了日本房屋市場始終保持流動,也保證了豐富的房源。

其次,日本針對房產征收稅費的種類很多,如按照階梯式收稅的遺產稅。

一般來說,遺產稅包括房屋、現金、股票、債券、基金等,起征點為1000萬日元(約49.6萬元人民幣),稅率為10%。

1000萬日元以上、3000萬(約148.8萬元人民幣)以下,稅率為15%;

3000萬日元以上、5000萬日元(約248萬元人民幣)以下,稅率為20%;

如果遺產總數超過1億日元(約496萬元人民幣),稅率可以達到40%。

不過,日本的遺產稅也會根據家庭成員人數進行相應抵扣,目前的規定是:3000萬日元+600萬日元×法定繼承人數。

再次,日本在租售同權制度上做得較好,不管是買還是租,租戶和業主的權利幾乎一樣。

這就讓現在的日本人不會糾結到底是買房還是租房,更不會有我們那種結婚必須買房的觀念。日本在租售同權制度上執行得比較到位,租戶和業主的權利幾乎一樣。

正因如此,日本二手房和二手車一樣,保值率并不高。日本人自然不會去炒房,也不會覺得房子是什么財富增值的手段。

同時,還有個不容忽視的因素,日本不僅老齡化現象嚴重,人口基數不斷減少也幾乎成為每屆政府最頭疼的問題。

日本社會買房的基本都是成年人,可2021年,日本達到20歲的“新成人”僅有120萬,已連續12年低于日本總人口的1%。

成年人數減少,出生率就更別提了。

2021年日本總務省公布的新出生人口約為81.2萬,是自1899年有統計以來的最低值。

不難看出,在如此人口倒懸的情況下,日本人對新房的急迫性也就更低了。

經過兩次房地產崩盤,日本人也更加真切地認識到:

房是用來住的,不是用來炒的。