文|傳感物聯網 楊劍勇

不到兩個月時間,小米米家APP出現兩次故障,并沖上了熱搜。有網友在微博中留言以為網絡崩潰了,還有網友抱怨大熱的天 打不開空調。米家發布通告指出,由于網絡故障,導致米家App及語音控制在6月16日出現服務異常。在此之前,由于公網云網絡故障,導致米家App、語音控制等相關的服務在4月30日05時30分起出現異常。

通過米家故障,看安全對智能家居重要性

從中能看出,消費者搭建智能家居生活,但這種依賴于互聯網連接進行控制,一旦出現故障,導致設備下線無法進行操控,難免會讓用戶對智能家居失去信心。要知道,目前智能家居普及依舊較低,倘若故障頻率高,意味著對行業影響深遠。IDC早前報告指出,雖然中國智能家居市場已經歷經了幾年的發展,但仍遠未實現普及。一方面仍有大量用戶不了解智能家居,并且不乏潛在消費者出于對復雜設置的擔憂而止步不前。

小米作為國內主流的智能家居平臺之一,因米家APP無法正常使用,導致小米智能家居基本上處于癱瘓狀態,無法對家庭場景中各種智能設備進行操控,且小米智能家居用戶巨大,出現故障引起熱議,勢必引發用戶對智能家居安全擔憂。

這讓我想起今年歐瑞博年度戰略新品發布會上對全屋智能所表達的觀點,即安全、穩定、智能、高效、兼容、節能、便捷、開放是全屋智能八大要素。為此,歐瑞博打造了專為全屋智能而生的原生物聯網操作系統——HomeAI OS 4.0。其中,為了保障智能家居的安全性,HomeAI OS 4.0打造了全鏈路雙向安全技術 MatriShield,設備與網關之間會雙向認證,以保證安全。

具體來說,為了讓全屋智能系統具有更強的穩定性,HomeAI OS 4.0支持全新的木星技術和章魚技術,實現了藍牙、WiFi、zigbee三網融合;用戶WiFi出了問題,還可以使用zigbee的信道,設備控制本地化優先,網絡拓撲可以自動優化,越用越穩定,網絡數據自動克隆,設備數據自動恢復。與此同時,Matter已成為了全球物聯網企業的共識,歐瑞博也是其中重要的推行者與參與者。

營收增長乏力,智能家居是小米業績增長的驅動力

小米作為國內智能家居重要的玩家之一,短時間內多次故障,勢必會沖擊其手機+AIoT的雙戰略。目前,智能家居板塊已經是小米業績增長核心驅動力。2022年第一季度,小米營收733.5億元,同比下降4.6%,環比下降14.3%;期間虧損5.31億元,去年同期利潤為77.89億元。經調整凈利潤為28.59億元,同比下降52.9%。

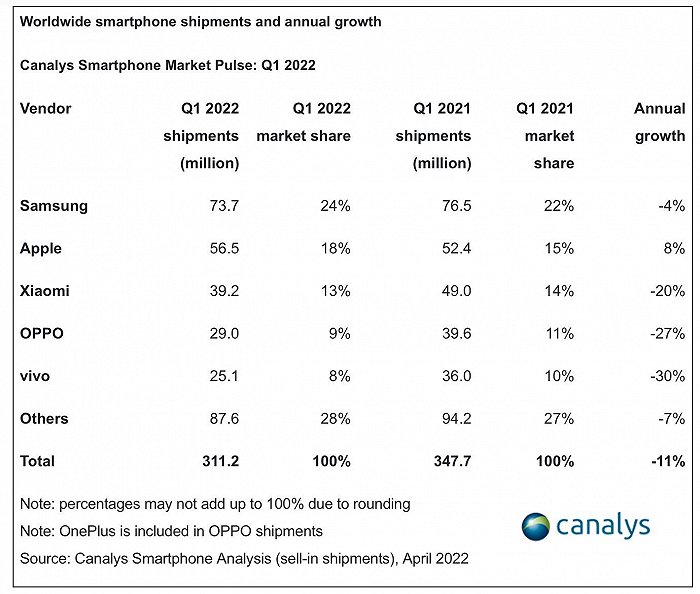

主要是受到疫情影響以及供應鏈等多重因素,手機出貨量下滑,導致小米營收陷入增長困境,營收下降,凈利潤虧損局面。根據Canalys報告顯示,2022年第一季度,全球智能手機出貨量達到3.112億臺,同比下降 11%。全球前五大手機廠商中,唯獨蘋果維持正增長格局。該季度,小米出貨量為3920萬臺,出貨量下降兩成,與雷軍曾聲稱手機銷量三年做到全球第一形成鮮明對比。

全球手機出貨量下降,且市場競爭也趨于穩定,以三星、蘋果、小米、vivo和OPPO為首的五大廠商,占據了全球七成手機市場份額。面對手機下滑的局面下,手機廠商紛紛加入智能家居賽道,尋求業績增長點。對于小米而言,在此之前開啟了手機×AIoT雙戰略發展。

盡管小米手機在第一季度表現低迷,但AIoT板塊營收表現穩健。2022年第一季度,小米來自IoT與生活消費產品營收為195億元,同比增長6.8%。主要得益于豐富的產品矩陣,促使仍然實現了穩健增長,且毛利率達到15.6%,創下單季度歷史新高。值得一提的是,盡管全球智能電視出貨量同比下滑的格局下,小米智能電視在全球出貨量仍同比增長超過15%,達到300萬臺。此外,空調、冰箱、洗衣機等智能大家電增長強勁,是國內手機廠商中率先收獲智能家居紅利的廠商。

小米AIoT增長放緩,行業競爭加劇

整體來看,因小米較早布局,多年前通過培育的龐大生態鏈企業,并搭建智能語音+AIoT平臺生態,使之躋身于行業第一陣營。截至2022年3月31日,小米AIoT連接設備(不包括智能手機、平板及筆記本電腦)數達到4.78億臺,人工智能語音助手小愛同學月活躍用戶數達到1.15億。米家APP的月活躍用戶數達到6580萬,一旦出現故障,意味著上“千萬”用戶受到影響,對其全屋智能信心打折。

事實上,小米AIoT增長已經有放緩跡象。2021年全年,小米IoT與生活消費產品營收高達850億元,同比增長26%。相比以前高速增長不同的是,今年第一季度來自IoT與生活消費產品營收同比微增6.8%。與此同時,行業競爭日益激烈。國內智能家居市場中,不僅有小米,在手機陣營中,華為來勢兇猛。

主要是手機受到限制,由此,華為消費者板塊開始瞄向可穿戴設備、智能家居市場。其中,全屋智能是華為重要戰略之一,包括對其全屋智能“1+2+N”戰略再升級,更是推出了第一款全屋智能中控屏,驅動單一場景向全屋場景轉型,進一步提升智慧家庭體驗。在此前的IDC報告中談到,全屋智能解決方案市場的發展激發了智能家居中控屏的市場潛力。

中控屏作為全屋智能解決方案中人與設備間重要的橋梁集成聯動控制、協議對接、人機交互、服務呈現四大功能,是方案中重要的組成部分。不僅華為,還有海爾智家、海康威視旗下螢石等重量級玩家,相繼推出智能中控屏,核心承載全屋智能中控角色,以此大力推進全屋智能戰略。

小米在智能家居賽道上,主要依賴于所培育的龐大生態鏈企業。但生態鏈企業中,包括云米、華米、石頭科技等紛紛加大培育自有品牌,以此減少對小米品牌的依賴。那么小米基于生態鏈企業為基礎,搭建智能語音+AIoT平臺生態面臨考驗。在筆者看來,生態鏈企業與小米的之間相互成就,合則兩利、分則兩傷。

生態鏈企業借助小米得到高速發展,但要“去小米化”,其自有品牌培育難度較大,沒有小米加持,自有品牌在市場競爭力顯然有待提高,倘若生態鏈企業加大推進“去小米化”,直接沖擊業績。以云米為例,作為智能家居賽道上的重要玩家,在過去一年中,因小米掃地機器人減少,給云米帶來巨大經營壓力。2021年營收為53.38億元,同比下降8.5%。如今小米掃地機器人完全終止,使得云米2022年第一季度營收下降四成,并由盈轉虧。該季度凈虧損5000萬元。

對下一季度業績展望中,云米預計2022年第二季度的營收為8.5億元至10.5億元之間,而2021年第二季度營收為16.59億元,繼續呈現大幅下降的態勢。另外,石頭科技、華米科技同樣也面臨增長乏力的困局,還要面臨小米選擇退出的風險。已經上市的部分生態鏈企業中,小米在選擇合理價位擇機退出。

最后

智能家居前景廣闊,已成為最具潛力的消費科技市場,賽道上的各類玩家們結合自身優勢,也有望收獲智能家居行業發展紅利。主要在于消費者對各種智能設備保持著強勁的需求,市場前景廣闊。從出貨量數據來看,IDC所發布的中國智能家居設備市場季度跟蹤報告顯示,2021年我國智能家居設備市場出貨量超過2.2億臺,2022年預計出貨量將突破2.6億臺,到2026年預計突破5億臺。

當然,因智能家居作為新興產業,匯聚眾多重量級玩家,呈現出群雄逐鹿的競爭格局,對于這條賽道上的玩家來說,除過硬的產品,還需要基于生態的豐富場景體驗,這是打開全屋智能市場的敲門磚,由此收獲行業紅利。