文|不二研究 熊生

5月11日,全球內窺鏡龍頭奧林巴斯(7733.T)發布年報,2021年其實現營收7305.44億日元(折合人民幣435.07億元),年報公布次日,股價收漲11.24%。

奧林巴斯靠內窺鏡這條如此細分的賽道便可達成超400億元的收入,這樣的賽道自然受資本關注。聚焦國內,內窺鏡賽道長期被海外巨頭壟斷,但近年來隨著國產替代的加速和國家政策的支持,國產內窺鏡公司亦在高速發展。

2021年9月27日,新光維醫療科技(蘇州)股份有限公司(下稱“新光維醫療”)與港交所交表,率先向二級市場發起沖刺,但第一次“沖鋒”無果。4月22日,新光維醫療更新招股書,欲再戰“內窺鏡第一股”。

據招股書顯示,新光維醫療成立于2016年,是一家醫療器械公司,主營業務為醫用內窺鏡及相關產品的研發及商業化,核心產品為一次性使用電子內窺鏡產品。

據其招股書,「不二研究」發現,新光維醫療在高瓴和禮來的加持下迅速發展,營收快速增長,但是卻遲遲未實現盈利,在持續投入研發和運營成本的情況下,商業化進程仍待商榷,未來盈利前景并不確定。

同時,在高速發展的賽道上,國外巨頭和國內新秀們都來勢洶洶,新光維醫療到底能否搶占足夠市場份額?

新光維醫療的前路,道阻且長。

01 明星資本加持,去年虧損超5億

2016年,陳東和張一聯合創辦了新光維醫療,主攻國內內窺鏡市場。公司在中國蘇州和日本東京均設有研發中心,持續將產品推向全球市場。新光維醫療的兩位創始人在醫療器械領域均有豐富履歷。

圖源:新光維醫療官網

陳東2004年3月獲得日本群馬大學工學博士學位,2004年至2011年陳東就職于全球內窺鏡龍頭奧林巴斯,參與內窺鏡的研發,2011年回國擔任奧林巴斯臨床事務部部長,直至2016年離職創辦新光維醫療。

張一的經歷則更具傳奇。2002年,張一出任微創醫療COO和CTO,三月后便升任總裁。2006年,張一擔任大冢制藥中國區董事長,兩年時間便帶領團隊成功扭虧為盈;2020年,張一創辦的沛嘉醫療成功上市,市值一度超200億港元。

陳東博士在內窺鏡行業多年深耕,疊加張一在醫療器械的豐富履歷。強強聯合的組合外加足夠吸引人的內窺鏡賽道,新光維醫療吸引了不少資本的目光。

據天眼查數據顯示,新光維醫療由2018年12月獲利來亞洲基金天使輪投資,2021年4月完成4億元的A輪融資,本輪融資由高瓴創投、禮來亞洲基金聯合領投,經緯中國、美敦力等參投。

同年8月,B輪融資緊隨而來,募集資金4億元,投資者包括Hudson Bay Capital Management、PrimeCapital(涌金資本)等新增投資機構,老股東高瓴創投、禮來亞洲基金、經緯中國繼續加碼。

在眾多明星資本的加持下,新光維醫療成長迅速,營收情況也沒有讓投資者失望。據招股書顯示,2020及2021年,新光維醫療取得營收3222.20萬元,6961.80萬元,分別同比增長209.98%,116.07%,營收均呈跨越式增長。

然而新光維醫療的盈利能力卻令人擔憂,據其招股書顯示,新光維醫療2020及2021年凈利潤為-3057.10萬元和-5.25億元,仍在持續虧損。且新光維醫療在招股書中表示,其自成立以來,遭受了巨大的經營虧損,且在可預見的未來,這種經營虧損仍會持續。

在「不二研究」看來,新光維醫療盡管受明星資本加持,營收連年突破,但是暫未實現盈利的窘迫縈繞,若想進入“用腳投票”的二級市場,新光維醫療亟需向投資者證明自身的盈利能力和商業化落地前景。

02 核心產品商業化進程未知

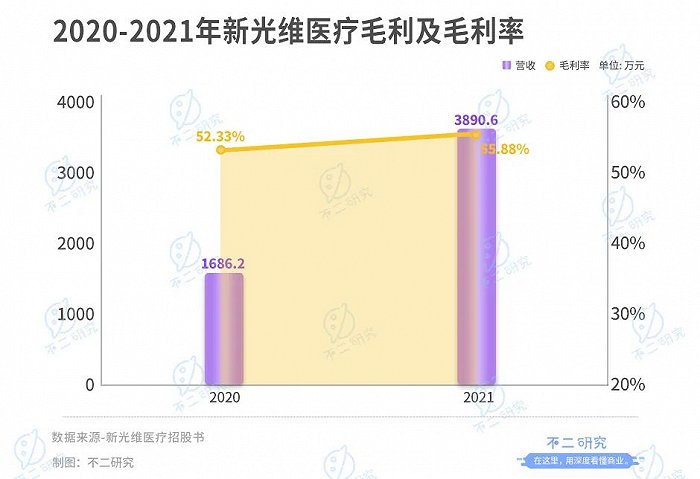

細究新光維醫療的財務結構,「不二研究」發現新光維醫療的毛利并不低,據其招股書顯示,新光維醫療2020及2021年的毛利分別為1686.2萬元和3890.6萬元,對應毛利率為52.33%,55.88%。

而在不低的毛利率下,新光維醫療卻仍處于虧損狀態。主要原因在于新光維醫療產品仍在推廣期或者研發階段,所產生的經營開支較大,經營開支包括銷售及分銷開支、行政開支、研發開支。

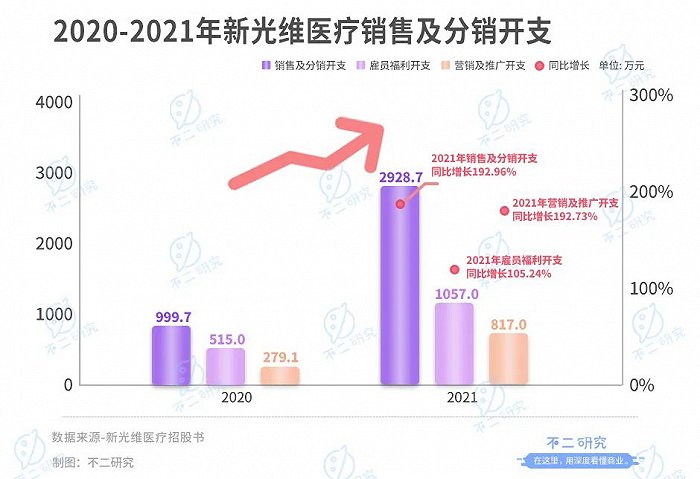

據其招股書顯示,新光維醫療2020年及2021年所產生的銷售及分銷開支分別為999.7萬元及2928.7萬元,2021年同比增長192.96%。其中,增長最為明顯的是雇員福利開支和營銷及推廣開支,2021年分別同比增長105.24%和192.73%。顯然,新光維醫療正不斷加大產品推廣的費用以此推廣現有產品。

再看行政開支,據其招股書顯示,新光維醫療2020及2021年的行政開支分別為1736.8萬元和49095.1萬元,2021年行政開支同比上漲27.27倍。行政費用上漲如此之多的主要原因在于新光維醫療的股份薪酬開支從2020年的550.7萬元增至44327.5萬元,此項開支對于上市前企業并不罕見,在上市前進行對員工授予股權以此激勵員工。

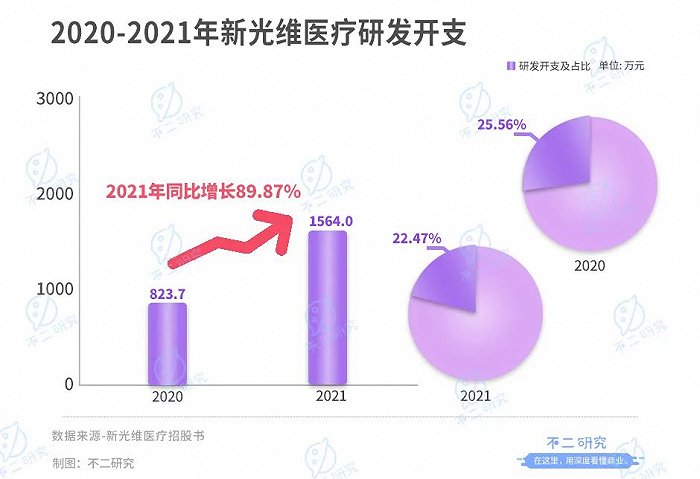

最后看研發開支,據新光維醫療招股書顯示,其2020及2021年研發開支分別為823.7萬元和1564.0萬元,2021年同比增長89.87%。2020和2021年的研發開支分別占其營收比例為25.56%和22.47%。

在這樣的研發投入下,新光維醫療的商業化進程卻顯得緩慢。據新光維醫療招股書顯示,其核心產品為一次性使用電子內窺鏡,目前一次性電子內窺鏡有4款獲批(包括三款歐洲商業化產品),仍有10款在研。而作為非核心產品的可重復使用醫用內窺鏡和內窺鏡設備分別由3款和6款獲批,分別由7款和4款在研。

而據新光維醫療招股書顯示,其收入主要由可重復使用內窺鏡設備產生,核心產品仍未進行大規模銷售,即仍未商業化落地,并在招股書中表示其不能保證最終能將核心產品成功開發和營銷,其核心產品的商業化落地仍存疑慮。

在「不二研究」看來,新光維醫療在明星資本的加持下,在資本市場擁有一定發言權,但是核心產品仍處于商業化落地的探索期,二級市場投資者未必會買單。

03 藍海潛力市場,競爭優勢未解

據弗若斯特沙利文數據顯示,2020年全球醫用內窺鏡市場的市場價值為203億美元,預計2030年將增至396億美元,復合年增長率為6.9%。而2020年中國的醫用內窺鏡市場價值為231億元,預計到2030年將增至624億元,復合年增長率為10.5%。

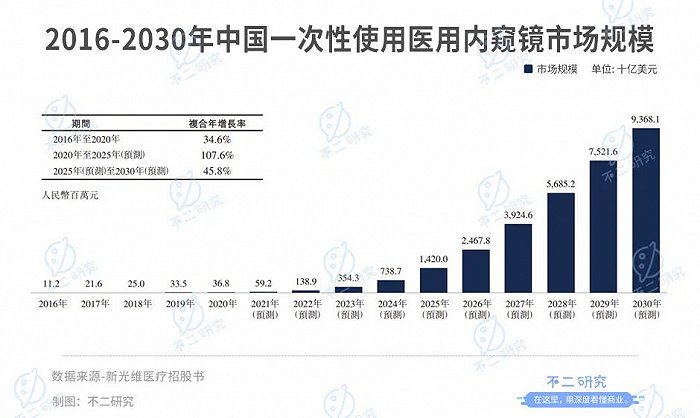

而進一步到一次性醫用內窺鏡市場,據弗若斯特沙利文數據顯示,中國一次性醫用內窺鏡2020年市場規模為0.37億元,預計到2025年將增至14.20億元,年復合增長率為107.6%,到2030年將增至93.68億元,年復合增長率為45.8%。

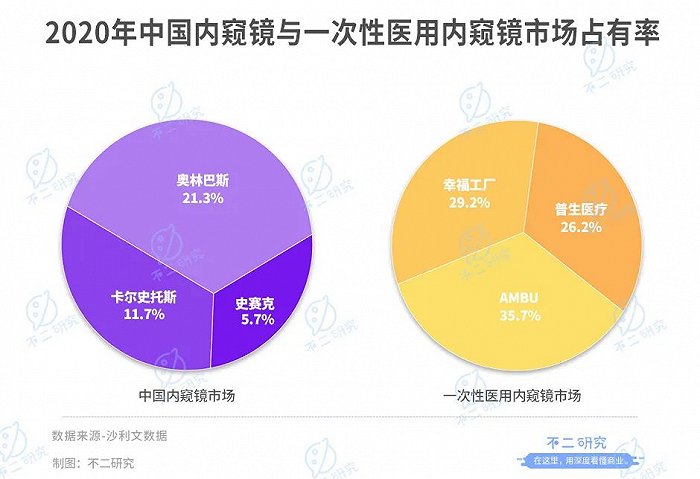

這樣的市場可謂是一片藍海市場,但是醫用內窺鏡市場卻是由多家國際醫療器械巨頭主導。據沙利文數據顯示,于2020年中國內窺鏡市場三大巨頭奧林巴斯、卡爾史托斯及史賽克的市占率分別為21.3%、11.7%、5.7%,而國內品牌加起來的市占率卻僅有5.6%。盡管近年來國產替代不斷加速,但內窺鏡市場仍被國外品牌主導。

而在新興的一次性醫用內窺鏡市場,中國的市場依然被巨頭割據,據沙利文數據顯示,中國一次性醫用內窺鏡市場前三大市場從業者分別為Ambu、幸福工廠和普生醫療,市占率分別為35.7%、29.2%、26.2%。

醫用內窺鏡盡管是藍海市場,但是參與者市占率亦較大,可謂水大魚大,而新光維醫療的核心產品卻仍在商業化探索,在快速成長的市場空間中,新光維醫療的競爭優勢難以顯現。

據新光維醫療招股書顯示,其為自己標榜的競爭優勢包括豐富的產品矩陣、突出的研發實力、完善的營銷網絡和優秀的管理團隊。但是,這些點都難以成為其獨特的優勢。

圖源:新光維醫療官網

「不二研究」認為,國內一次性醫用內窺鏡市場潛力巨大,但是巨頭已經擁有先發優勢,新光維醫療的產品商業化仍在探索,競爭優勢難顯,目前的當務之急是盡快將一次性醫用內窺鏡的商業化落地。

水大魚大,新光維會是 “新光束”嗎?

成立僅6年,新光維醫療便在資本的加持下沖擊IPO,一次性醫用內窺鏡賽道的潛力可見一斑。

在一片藍海的一次性醫用內窺鏡賽道,前期參與者們先發優勢明顯,新光維醫療雖然營收表現突出,但仍未實現盈利,業績大多來自內窺鏡設備,核心產品一次性醫用內窺鏡商業化仍未落地。

在水大魚大的賽道中,新光維能成為新的光束嗎?

本文部分參考資料:

1. 《高瓴、禮來陪跑多年,兩位資深博士攜手打造一個IPO》,投資家網

2.《新光維醫療再度沖擊赴港上市,2021年虧損超5億,盈利前景不明》,中國基建報

3.《沖擊“內窺鏡第一股”,新光維醫療有望撬開內窺鏡千億藍海市場?》,金融界

4.《集多重優勢于一身,新光維醫療如何領跑新一代內窺鏡市場?》,財經天下事