文|市值觀察 徐 風

編輯|小市妹

6月初,阿里影業披露了2021年年度業績。財報顯示,截至2022年3月底,實現營收36.52億,同比增長28%;凈利潤1.54億,首次實現扭虧為盈。

對于阿里影業,此次盈利的意義無疑是巨大的,但重點不在于盈利多少,而是商業模式的跑通。

01 盈利重點:在商業模式的閉環

阿里影業的扭虧為盈并不突然,受票補降低和疫情影響,市場費用逐步縮減,因此2018年以來其虧損也在不斷收窄。

需要注意的是,雖然扭虧為盈與其他收益中投資的非上市公司股權公允價值變動關系較大,達到3.25億。但更重要的是,在全產業鏈基礎設施布局下,阿里影業已經形成了從內容到宣發,再到IP衍生的完整生態閉環。

阿里影業業務主要由三大部分構成:內容、科技和IP衍生及商業化。內容板塊是阿里影業的核心,主要以電影、劇集為主。尤其在電影方面,對熱點題材的把握和爆品的打造展現出了其對行業的掌控力。

財報顯示,報告期內阿里影業共發行影片44部,其中8部進入了同期票房前10名。包括國慶檔冠亞軍的《長津湖》《我和我的父輩》,賀歲檔《水門橋》《這個殺手不太冷靜》《穿過寒冬擁抱你》等,總票房超過260億,占全國總票房的71%。

雖然2021年影視成績不菲,但卻沒有反映在凈利潤上。

數據顯示,內容業務營收19.48億,同比增長37%,但經營利潤3.17億,較去年同期下降了8%。財報解釋為疫情下的院線收益水平下降所致。

科技業務是阿里影業的宣發“基建”類業務,如淘票票和云智,宣發渠道的數智化業務等。

當前的電影在線票務市場,已經形成貓眼娛樂和淘票票二分天下之勢。據貓眼娛樂招股書,2018年前3季度,貓眼娛樂在線票務市占率為61%,淘票票為34%,二者合計高達95%,市場格局已經穩定,票補降低成為必然趨勢。

這一點從銷售費用上也能看出端倪。2019年財年阿里影業的財務費用為15.79億,而最新數據已經降為5.65億。

同內容業務類似,科技業務凈利潤則是受到了銷售費用影響。數據顯示,科技業務營收12.64億,同比增長了12%。而經營利潤為4.31億,同比下降了7%。雖然銷售費用呈現逐年下降趨勢,但同比去年的4.39億仍增長了28.7%。

真正實現凈利潤正增長的,是第三大業務IP衍生業務。作為阿里影業內容生態的重要延伸,已經成為公司的第三增長曲線。

財報顯示,阿里影業IP衍生品業務收入4.4億,同比增長43%,營收占比達12.05%,相比去年同期提升了1.31%;經營利潤1.97億,同比增長了22%。

除了已有的IP交易平臺“阿里魚”之外,2021年旗下影視類潮玩品牌“錦鯉拿趣”和雜貨類IP商品零售品牌“另物”的創立,讓公司從內容到終端IP衍生的“IP2B2C”生態已經形成。

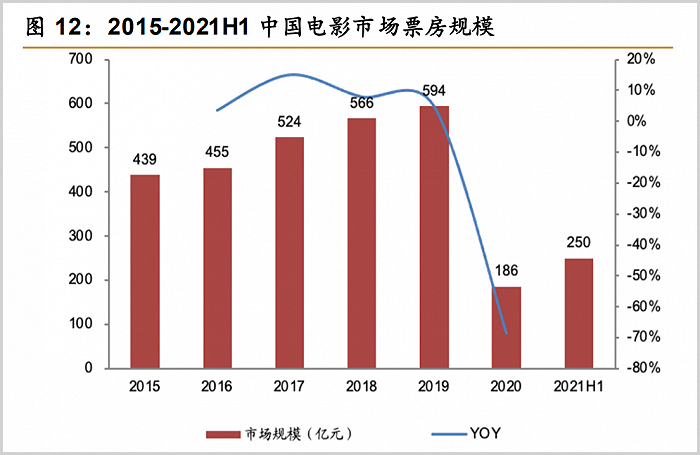

IP衍生品業務是阿里影業未來發力的重點。近年來電影產業受自身發展放緩及疫情的影響,如2022年3月以來京滬疫情的不可控因素,行業亟需擴展新增量。

圖片來源:西南證券

阿里影業加大IP衍生品行業布局與背后的IP授權與改編、潮玩的藍海賽道發展不無關系。

以IP改編市場為例,IP改編主要涉及游戲、影視劇集和動畫片。據西南證券研究,2019年市場規模為3080億,預計2024年將達5800億以上,復合增速達13.5%。

又如潮玩市場,2019年市場規模為207億,2019-2024年5年復合增長率高達30%。

潮玩市場作為新興行業,競爭格局遠未固化,還沒有跑出哪家絕對龍頭品牌。泡泡馬特的爆火對市場也起到了培育作用。

當下阿里影業IP衍生品業務的營業利潤率達到44.77%,遠超前兩大業務,已經展現出未來在營收和凈利上的高增長潛力。

02 “卷內容”時代到來

從幾大頭部視頻網站業績來看,則是幾家歡喜幾家愁。分化的背后,都指向了一個趨勢:在獲客成本提高,存量博弈的背景下,“卷內容”時代已經到來。

與阿里影業一同“報喜”的,還有12年來首次實現盈利的愛奇藝,看似給行業帶來了一絲希望。雖然其管理層一直強調找到了可持續盈利路徑,但仔細研究后發現,能實現盈利,可能與漲價以及對內容、營銷、管理和人力成本的降本增效的關系更大。

在這份來之不易的財報上,有兩點需要注意的:

一是行業存量博弈態勢已十分明顯。一季度愛奇藝雖然環比新增了440萬會員并重回1億數量大關,但比去年同期仍減少了400萬。騰訊視頻一季度會員數最多,達1.24億,但同比仍減少100萬。同時騰訊媒體廣告收入23億,同比大降30%。

反觀優酷,一季度會員數量增長了14%,與2020年和2021年的50%與35%相比同樣明顯放緩。芒果超媒的2021年年度會員增速放緩至39%,一季度報近5年來營收凈利增速的首次下降,也預示著會員數據并不會太好。

在短視頻崛起和疫情影響下,長視頻獲客難度明顯提升,此前的燒錢模式難以為繼。行業競爭格局趨于穩定,降本增效將成為整個行業未來的主要趨勢。

與此同時,在內容上發力也成為幾大頭部平臺的共識。

盈利難一直是視頻行業的一大痼疾。究其原因,在于履約成本太高。面對居高不下的IP版權費,自制節目內容成本都是燒錢大頭。而會員、廣告和分發產生的低毛利收入并不能實現對成本的有效覆蓋。

高試錯成本也不容忽視。不論是會員還是廣告,需求變現一定是建立在好內容的基礎上。此前視頻行業致力于燒錢跑馬圈地,對于優質內容并沒有形成一套成熟的生成模式。而這也是與奈飛形成差距的根本所在。

國內自網劇出圈以來,雖然有《瑯琊榜》《白夜追兇》《大江大河》《隱秘的角落》《陳情令》等優秀作品出現,但更多的是,古裝偶像劇等批量制造所形成的嚴重同質化,國產劇集質量下降,大有劣幣驅逐良幣的勢頭。

而在當下互聯網流量見頂背景下,只有極致的爆品策略,才能提升用戶付費意愿。愛奇藝的盈利也說明了這一點。

如憑借一季度《人世間》爆火,在去年底經歷漲價之后,愛奇藝會員數仍保持環比增長。

問題在于,降本增效固然重要,能否持續打造出類似《人世間》的作品才是左右愛奇藝盈利的關鍵。在現有的內容模式有待驗證的前提下,未來凈利潤能否持續為正仍存懸念。

進入二季度,除了疫情帶來的深刻影響,還有來自官方審核方式的改變。自6月1日起,網絡劇審核將通過廣電總局,而不是單純的登記備案。審核標準趨嚴,此前野蠻生長的網絡劇也將迎來洗牌。

不論是劇集還是電影,內容時代的到來,阿里影業優勢更加明顯。爆款如何打造,唯有創新。創新的核心依舊是圍繞用戶偏好做轉變。

時代在變,用戶偏好也在改變。比如在2015年前后科幻題材大火,而到了近兩年,又轉到了戰爭和《我不是藥神》這類現實主義題材。

在上游生產創作環節,“可能制造”最能體現阿里影業核心制作理念。在當前短平快、國產片“爛片成堆”的背景下,阿里影業通過緊貼戰爭、科幻和抗疫題材,先后出品和參與了包括《流浪地球》《戰狼2》《我不是藥神》《長津湖》《水門橋》《穿過寒冬擁抱你》等多部高口碑大作,堪稱“爆款收割機”。

當下,內容為王無疑是整個影視行業的大勢所趨,行業也將迎來一場圍繞內容的供給側改革。但社會大眾普遍審美疲勞,出圈難度也在相應提高。雖然行業競爭格局已定,但盈利的強分化,將是未來幾大頭部平臺所必須面對的。