實習記者 | 戴晶晶

中期選舉臨近,美國5月CPI卻創(chuàng)下40年來最大同比漲幅。在選民的消極情緒中,美國民主黨將矛頭指向高油價下獲得巨額利潤的油氣行業(yè)。

美國總統(tǒng)拜登抨擊以埃克森美孚為代表的石油公司,拖延鉆探生產(chǎn)、利用利潤回購股票,犧牲消費者利益。

同時,美國參議院已在商討對收入超過10億美元的油氣公司的超額利潤,征收21%的暴利稅。

當前高油價下,德國、美國等國仍在爭辯是否應當征收石油暴利稅。

從調節(jié)社會收入分配、促進社會公平的角度出發(fā),各國應當按照國情,制定合理的征收機制,向石油企業(yè)征收暴利稅。

暴利稅是針對超額或意外利潤,按照政府制定的標準,對符合條件的公司征收的一種稅。油氣行業(yè)的暴利稅一般被稱作石油暴利稅,征收標準通常與石油公司的收入與利潤情況掛鉤。

西方國家多在高油價時期臨時征收石油暴利稅,也有國家設定長期征收機制,根據(jù)油價變化征收對應稅率。

石油暴利稅最早可追溯到1980年。

1970-1980年期間,歐佩克石油禁運、伊朗革命等因素,導致國際油價大漲,引發(fā)兩次石油危機。1980年,美國頒布《原油暴利稅法案》,向石油公司生產(chǎn)的原油征收貨物稅。根據(jù)石油公司的類型和規(guī)模,稅率在30%-70%不等。油價下跌后,美國總統(tǒng)里根于1989年廢除了這一項稅。

2007-2008年油價飆升期間,美國也多次提出了對石油企業(yè)征收暴利稅的法案,但并未獲得通過。

意大利等歐洲國家也有臨時征收石油暴利稅的歷史。

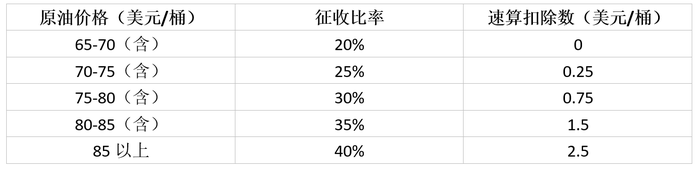

2006年3月26日起,中國以“石油特別收益金”的形式,向國內石油開采企業(yè)銷售原油的超額收入“征稅”。征收比率按石油開采企業(yè)銷售原油的月加權平均價格確定,油價越高,征收比率越大,起征點為40美元/桶。

2015年1月1日起,國內石油特別收益金起征點提高至65美元/桶,征收比率如下圖所示。石油特別收益金屬中央財政非稅收入,納入中央財政預算管理。

委內瑞拉也在2008年通過《石油高價特殊貢獻法》,允許政府在布倫特原油月平均價格超過70美元時,向石油企業(yè)征收超出部分的50%收入;當油價超過100美元后,比率提高至60%。該項政策在2013年得到了修訂,細化并提高了比率。

巴西、尼日利亞和加拿大等國,也在建立類似稅率自動調整機制的基礎上實施了暴利稅。

石油公司近期的巨額利潤,是高油價帶來的紅利,屬于意外利潤,理應繳納更多的稅以進行再分配。

受疫情好轉、經(jīng)濟復蘇影響,全球石油需求量增加,國際油價從2020年年末開始不斷攀升。

今年2月起,俄烏沖突以及全球石油供需變化推動油價飆漲。年初至今,原油價格漲逾60%,布倫特原油價最高一度接近140美元/桶。

高油價下,全球石油公司正在獲得創(chuàng)紀錄的巨額利潤。

今年一季度,埃克森美孚凈利潤為54.8億美元,同比近乎翻番。作為全球最大的石油生產(chǎn)商,沙特阿美今年一季度凈利潤全球最高,平均每天凈賺近30億元。5月,沙特阿美超越美國蘋果公司,再度成為全球市值最高公司。

今年石油公司的利潤增長,主要來自于高油價下的的油氣銷售,企業(yè)本身并無顯著的效率提高或技術創(chuàng)新,開采石油的成本損耗也未降低,符合獲得“意外利潤”的定義。

西方石油行業(yè)的自然壟斷屬性,使石油公司能夠在高油價下不斷地從下游消費者獲取利潤。在油價暫時無法平抑的情況下,政府適當收取暴利稅,可確保市場經(jīng)濟的健康發(fā)展。

在當前的高油價下征收暴利稅、進行財富再分配,也有助于促進社會公平。

石油公司高利潤的背后,消費者與家庭正承受著昂貴的能源價格,各國通脹水平達到了空前水平。

美國汽油平均價格首次超過了5美元/加侖,包括英國在內的許多歐洲國家汽油價也均達到歷史新高。

與此同時,石油巨頭并沒有將利潤用于能源轉型或實現(xiàn)企業(yè)社會責任。

據(jù)投行RBC capital markets統(tǒng)計,bp、殼牌、埃克森美孚等石油巨頭計劃回購410億美元的股票以回饋股東。

政府在這一情形下介入順理成章。

實際上,數(shù)個歐洲國家已經(jīng)開始征收暴利稅。

當?shù)貢r間5月26日,英國財政大臣宣布,將對石油和天然氣公司的利潤征收25%的新稅,在未來12個月內籌集約50億英鎊(約合人民幣426億元)。

匈牙利政府當天也宣布,今明兩年將對金融、能源等行業(yè)企業(yè)征收總計8000億福林(約合144億多元人民幣)的超額利潤稅。

去年能源價格上漲后,保加利亞、意大利、羅馬尼亞和西班牙就已開始征收暴利稅。

這些稅收收入將直接用于緩解能源貧困,對抗通貨膨脹。如英國征收的暴利稅,為新提出的一攬子福利計劃提供資金,減免英國家庭部分能源賬單,并為抗風險能力較低的家庭提供補貼。

行業(yè)長期對暴利稅的詬病是,增加稅收將打擊石油公司生產(chǎn)積極性、減少對油氣行業(yè)的投資,不利于開發(fā)新技術與緩解高油價。

但只要各國按照自身福利制度與再分配程度,制定合理的暴利稅征收規(guī)則,并不會過度打擊油氣行業(yè)的開采與生產(chǎn)。

英國此次推出暴利稅的同時,附加了新投資補貼計劃,鼓勵企業(yè)通過新的油氣投資減免稅收。該政策實際效果有待觀察,但這表明了政府在增加稅收的同時,有能力穩(wěn)定油氣生產(chǎn)。

此外,投資者進行投資是基于對行業(yè)的預測,當暴利稅的征收與終止情形都明確的情況下,將有助于投資者進行準確的判斷、調整投資策略。

從這一角度上講,中國和委內瑞拉的特別收益金制度,比臨時的暴利稅征收更有利于行業(yè)投資的穩(wěn)定。