記者 | 錢伯彥

當地時間6月15日,新一輪超級央行周的最大靴子落地。

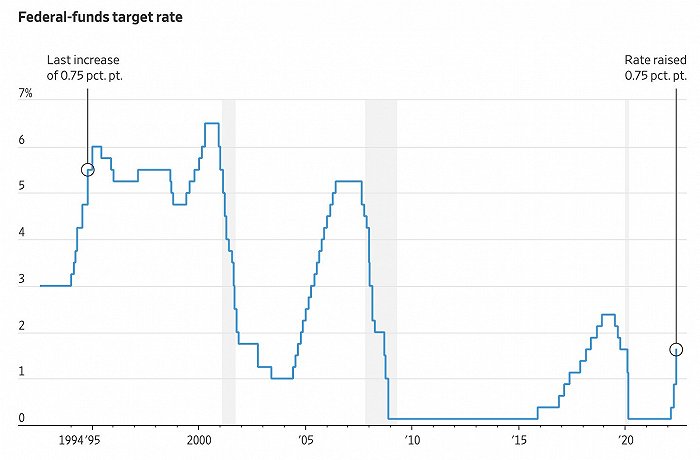

美聯儲在結束了為期兩天的議息會議之后宣布一次性加息75個基點,將聯邦基金利率區間提升至1.5%-1.75%。此舉不僅是美聯儲今年以來連續第三次加息,其加息幅度亦是1994年以來首次。

美聯儲在當天的聲明中明確表示,聯邦公開市場委員會將堅定致力于將通脹率恢復到2%。

在今年3月16日與5月4日的議息會議上,美聯儲已宣布分別加息25個和50個基點。

1980年代以來最激進加息周期

此次75個基點的加息幅度,既在意料之外,又在情理之中。

一方面,根據5月議息會議的紀要顯示,聯儲官員彼時已經達成了于6月15日和7月27日分別再次加息50個基點的共識。另一方面,6月10日勞工部公布的8.6%通脹數字不僅刷新了1981年以來的通脹紀錄,更是打破了市場對于美國通脹已經見頂的預期,并給美聯儲帶來了巨大的壓力。

美聯儲主席鮑威爾在上個月的新聞發布會上曾經表示:“作為央行,既需要保持靈活性,也要努力避免增加不確定性”。外界曾普遍將“不確定性”理解為,鮑威爾不愿意在此次議息會議上以超預期的加息幅度來造成市場波動。

不過在巨大的通脹壓力下,市場對于美聯儲放棄保守的50個基點加息幅度其實早已做出了判斷。

雖然美聯儲官員根據慣例在議息會議召開之前會進入靜默期,并拒絕就貨幣政策對外發聲,但是美股投資者在過去四個交易日內已經“用腳投票”押注了美聯儲將超預期加息,并在本周一將標普500指數拉入技術性熊市。芝加哥商品交易所周二的期貨交易市場就預測美聯儲選擇50個基點以上的概率超過八成,而以巴克萊銀行和投行杰弗瑞(Jefferies)為代表的部分金融機構也明確作出了75個基點加息的預測。

事實上,美股在美聯儲公布加息決議后表現穩定。三大股指甚至在利空出盡之后均出現了反彈,其中道瓊斯指數上漲1.0%,報收30688點;標普500指數上漲1.46%,報收3790點;納斯達克指數上漲2.5%,報收11099點。

美聯儲的聲明也印證了市場嗅覺的敏銳性。在由12人構成的聯邦公開市場委員會之中,75個基點的加息幅度得到了10票支持、1票反對(不計算聯儲主席鮑威爾)的壓倒性多數認同,唯有堪薩斯城地區聯儲行長仍堅持5月時制定的50個基點加息幅度。

鮑威爾在當天的新聞發布會上也再次重申了聲明中堅定致力于通脹回落的決心,同時預告了美聯儲將在下半年繼續加息步伐。鮑威爾雖然“預計該規模的加息不具備普遍性”,但7月27日下次議息會議的加息幅度已從此前的50個基點調整成了“在50個和75個基點中二選其一”。

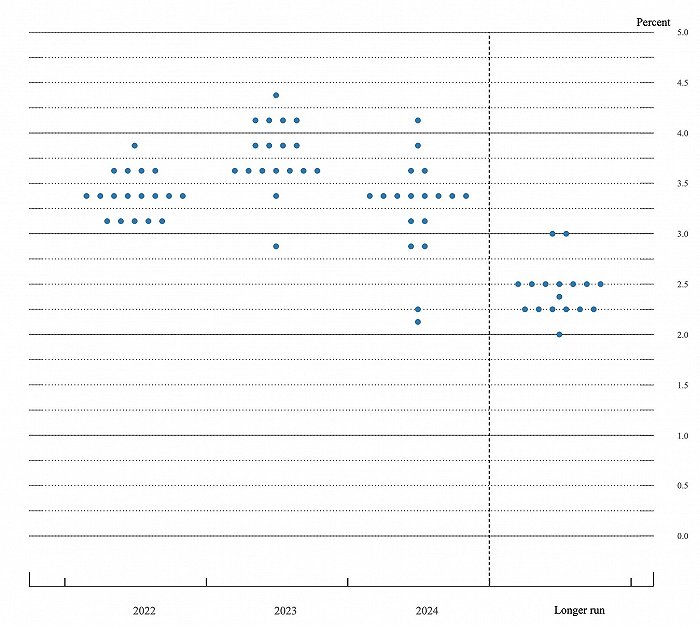

至于9月、11月以及12月的三次議息會議,此次與會的18名聯儲官員則在會議之后的經濟展望預測報告之中表示,今年美聯儲將至少繼續加息300個基點。該數字不僅比今年3月俄烏沖突之后聯儲官員預測的全年187.5個基點的加息幅度幾乎翻了一倍,更意味著美聯儲在今年剩余的四次議息會議還需要至少再加息175個基點,年底之前的聯邦基金利率區間也將上升至3.25%-3.5%。

如此密集的加息頻次也意味著,這將是美聯儲自1980年代以來最激進的加息周期。不過,美聯儲官員預計加息周期將在2023年步入尾聲,而2023年底的聯邦基金利率預測值則為3.75%。

美國距離經濟衰退還有多遠

伴隨著美聯儲加息而來的則是美債收益率近日的全面飆升。其中10年期美國國債收益率自上周四以來上升了27個基點至3.31%,受到利率波動影響更大的2年期美債收益率更是上升近40個基點至3.22%,均創下10年來新高。

6月14日,財政部的國債拍賣數據也顯示了更高收益的國債正在得到更多投資者的關注,其中52周期國債得標利率3.020%(前次2.100%)和投標倍數3.14(前次3.12)均出現上漲;而6月13日拍賣的三個月期國債得標利率1.640%(前次1.230%)與投標倍數2.27(前次2.98)以及六個月期國債的得標利率2.160%(前次1.710%)與投標倍數3.26(前次2.87)同樣出現大幅度上漲。

值得注意的是,5年期美債在過去一周內已經多次出現對10年期國債和30年期國債的利率倒掛。利率倒掛也被視為經濟下行壓力加大、出現經濟衰退風險的明確信號。

在避免經濟衰退與控制通脹之間走鋼絲,一直以來都是美聯儲最艱難的任務。在超預期加息的背景下,即便是鮑威爾也在新聞發布會上表示,若想將經濟放緩至足以降低通脹、又不出現衰退的軟著陸并不容易。

不過,美聯儲仍然對美國經濟的韌性保持了相當的樂觀。在當天利率決議聲明的開頭,美聯儲就表示:“美國經濟在經歷了第一季度的小幅下滑之后整體有所回升”。連續幾個月就業的強勁增長給予了美聯儲足夠的信心,正如鮑威爾所言“美國經濟有能力應對緊縮的金融政策”。

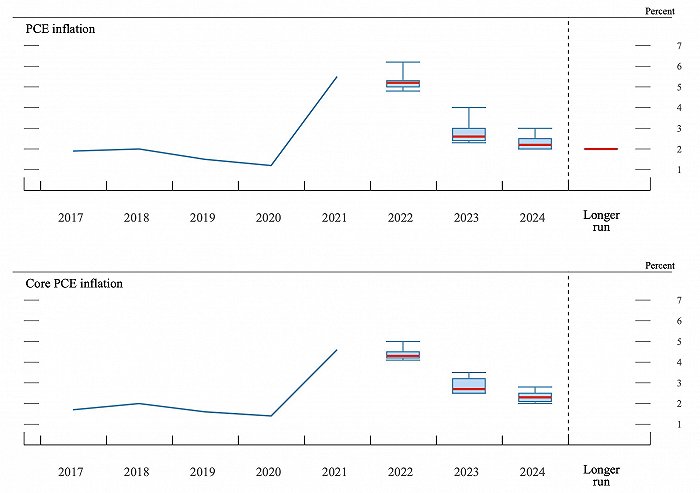

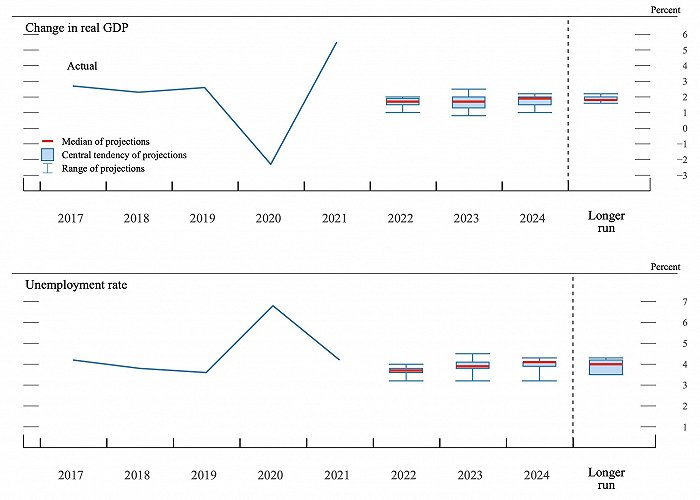

在經濟展望預測報告中,美聯儲官員則將今年與明年的經濟增長率從3月預估的2.8%和2.2%下調至1.7%,失業率則預計將從目前的3.6%上升至年底的3.7%,并在2024年攀升至4.1%。

這些相對樂觀的預測并非沒有反對的聲音。

富國銀行首席執行官Charlie Scharf在接受《華爾街日報》采訪時曾表示“某種程度的衰退難以避免”。花旗銀行總裁Jane Fraser則表示歐洲將難以避免經濟衰退,美國有可能幸免于難。摩根士丹利首席執行官James Gorman則押注美國有五成概率面臨經濟衰退。高盛首席執行官David Solomon也在接受CNBC采訪時表示,關于經濟衰退的懷疑是合理的。

與各方對美國經濟是否會出現衰退意見不一相類似的,則是令人喜憂參半、似乎又互相矛盾的各項經濟數據。

除了被美聯儲經常引用的、正處于近40年低位的失業率數據之外,支撐美聯儲看好經濟的數字還包括持續堅挺、一季度同比增長近20%的美國房屋凈值以及通脹似乎將再次見頂的信號。

6月14日勞工部發布的5月生產者價格指數同比上漲10.8%,環比上漲0.8%。雖然這已經是該指數連續第23個月上漲,但已經較4月數據略微下降了0.1%。

而在另一方面,密歇根大學公布的6月消費者信心指數創下歷史新低。商務部的5月零售支出環比下降3%,為今年以來首次環比下滑。美國房屋建筑商協會的報告亦顯示行業信心已經六個月連續下降。

至于最核心的通脹問題,美聯儲依然維持著此前通脹短期高企、中期回落的判斷。美聯儲官員將排除食品和能源價格的全年核心個人消費支出指數(Core PCE)從此前的4.1%上調至4.3%,并預計將于2024年回落至2%-3%區間。

具體到6月15日的利率決議聲明之中,美聯儲刪去了“預計通脹率將回到2%”,而換成了“堅定致力于將通脹率恢復至2%”。