文|科技說

面對美團的估值市場中多有凌亂,如在成長股和價值股的周期性切換理論下,這對以高成長性著稱的美團自然非利好,但當我們將美團進行業務拆分(分為賺錢業務和創新業務),賺錢業務又具有鮮明價值股屬性,換言之,美團是用價值公司部分去培養成長性部分,也就具有了兩種鮮明的風格特征。

不過帶入當下宏觀經濟背景,對上述模型的使用也就產生了一些困擾,在這個需求不振的宏觀周期內,原有賺錢業務如果因此被拖累,大概率會影響成長性業務的后勁,最終也就會傳導到集團層面:整體經營質量的下行壓力。

因此,我們若要對接下來美團有更為清醒的認識,就先要對上述問題有個確定的看法,也就是說在當下經濟背景下,我們對美團究竟抱以怎樣的態度?

先看經營基本面。

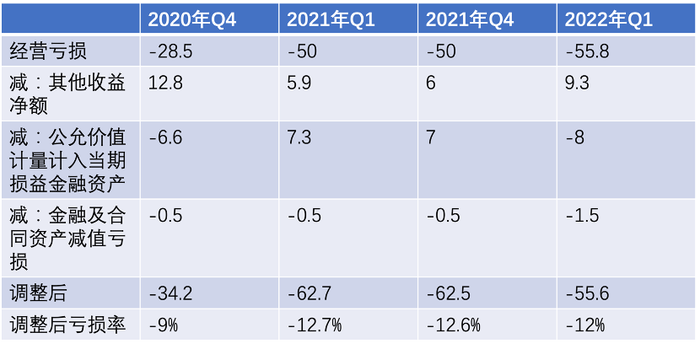

為客觀判斷經營基本面情況,將美團經營性盈利進行如下調整:剔除金融類資產公允價值對盈利的影響。在美團財報中,亦提供了剔除股權激勵因素的調整后盈利,但我們并未采用,原因為股權激勵大多數情況下員工是工資的替代產品,屬于剛性支出,剔除之后可能會人為調低經營成本,故我們保留此項目。

在過去的幾個周期內,美團的調整后虧損呈現了大幅攀升再企穩的過程,尤其在2020年隨著外賣和本地生活領域競爭的勝利,企業大幅削減了相關成本和費用(尤其市場費用),并迎來了經營性利潤的持續好轉,這在當時被許多人士認為美團將開始由成長性企業逐漸向價值型企業過渡。

不過劇情并未按此劇本推進,2021年之后,隨著社區團購為代表的新興業務的出現,美團又開始對創新業務傾注心血,一方面為找到外賣和本地生活之外的新機會,另一方面,也契合了彼時“大放水”背景下資本市場對成長性公司的追逐,于是市場費用重新躍起,調整后虧損率又得以反彈。

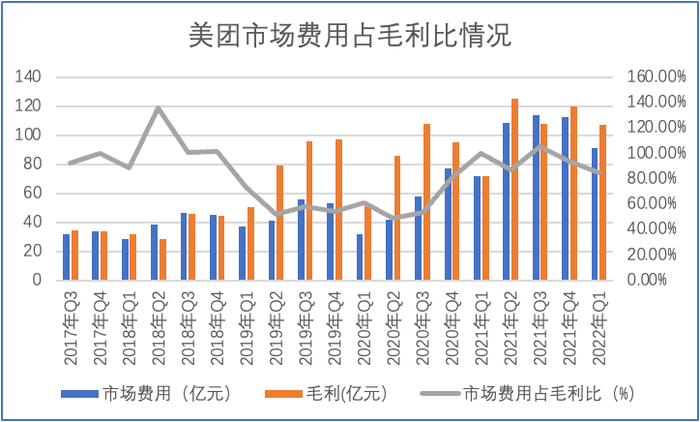

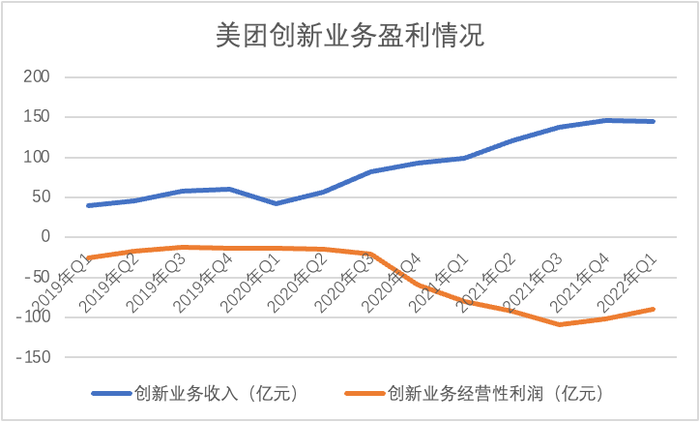

上圖為我們整理的美團市場費用占毛利情況,可以相當明顯看到2020下半年開始該數字迅速拉升,與上圖虧損率的變動做呼應,也就證實了美團的主要虧損點乃是新興業務(尤其是市場費用)擴充對利潤的侵蝕。

在上圖中亦可以看到,2022年Q1市場費用占毛利比值是在下降的,幾乎回到了2020年Q4的水平,很明顯美團已經開始意識到上述問題,要限制虧損規模的持續放大,但這也就出現了一個問題,既然市場費用對毛利的占比回落到了2020年Q4的水平,但調整后經營性虧損率卻仍然居高不下,目前情況下美團整體盈利能力并未回到2020年的水平。

這又是何原因呢?

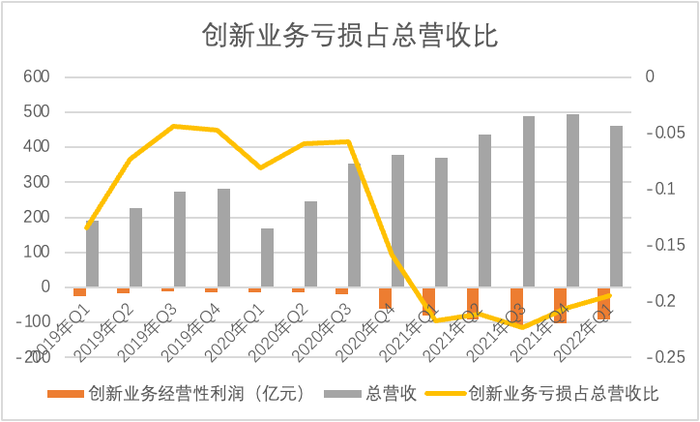

當我們測算出創新業務虧損占集團總營收比時,一切就都清楚了。盡管市場費用占毛利比在在2021年Q3之后就開始下調,但創新業務的經營性虧損卻尚處于膨脹中,這就在業務全面的扭虧與壓縮市場費用之間形成了時間差。

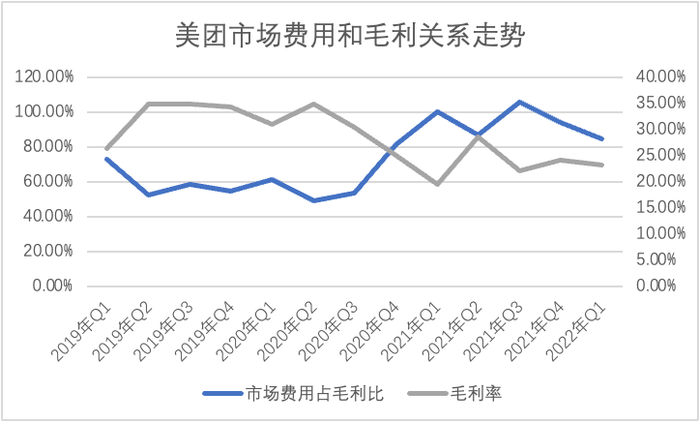

抑或是說,高昂的市場費用固然是美團此類成長新企業的鮮明特點,但企業商業模式的轉變也會對損益表帶來擾動,這主要體現在美團毛利率方面。

在2020年Q2之前,上述兩條折線大致保持平行狀態,彼時毛利率穩定,市場費用占毛利率水平也處于相對穩定階段,其后打破平衡,毛利率一路下行,市場費用占毛利水平躍升到高點。

美團發家于平臺型企業,從外賣到酒旅等等均是平臺型企業的典型做法,其后為突破原有業務的成長性束縛,以融資能力為優勢,開始外延業務,如收購摩拜單車,共享充電寶以及美團買菜,大都是用自營業務去構筑業務壁壘,這自然也就會攤薄毛利率。

對于美團,創新業務不僅要消耗大量市場費用,亦要對毛利率產生極大干擾,這也是近一年多以來美團經營性利潤不斷下調的主要原因,盡管企業有意在壓縮市場費用,也只是控制了損益表的繼續惡化,并未全面扭轉局勢。

這就又回到了開篇的問題:以上劇情之所以能夠走得通其一在于美團基石業務的利潤,二在于資本市場對成長性的“買單”,業務與融資能力互為配合,互相強化,推動劇情的發展,亦或是說兩者配合下將美團雪球滾大。

2022年在疫情反復的過程中,餐飲業已經承受了巨大的打擊,到店客流迅速減少,在精準防疫中外賣員的流動也受到較大影響,這也會制約美團基石業務的期望值(到店和酒旅業務的經營數據已經開始展示此問題),顯然受總需求影響,美團作為供給端也會受到牽連。

此外,資本市場偏好也正在發生轉變。

2022年5月美國CPI創下了8.6%的新高,美聯儲強硬加息的預期陡然上升,在過去一個月內,港股和中概股多有反彈,除監管放松這一利好外,亦有貨幣市場這一要素:市場中通脹觸頂的言論開始蔓延,美國股指開始回調,甚至樂觀者開始說最困難已經過去,尤其美聯儲議息會議既要傳出9月可能暫停加息之后,美債收益率開始下行,長期利率下降,也是刺激的資本市場的神經。

如今8.6%的CPI在告訴市場,原有溫和且抱有幻想的加息節奏恐難以消除40年不遇的大通脹,美聯儲的加息預期將一路鷹派下去。

貨幣市場流動持續回撤,資本市場大水也隨之散去,市場偏好也將從大水漫灌下的追逐成長性轉以價值型,也就是說對企業的關注開始從增速向盈利性轉移。在此過程中,資本價格的壓縮將會限制企業的融資能力,若此周期持續下去,成長性企自身的現金儲備也無法支撐,就會調整經營節奏,止損以換得持續經營空間。

那么對于美團,是否有完成轉型的空間和機會呢?

從絕對值看,美團創新業務仍然處于高虧損階段,但在2021年Q4虧損觸頂之后,在2022年Q1開始有所好轉,主要體現在對市場費用的壓縮,結合開篇所示的調整后經營性虧損規模數據,當下擺在美團眼前有兩條路:1.大幅降低創新業務虧損,穩定集團損益表,手段為結束對用戶補貼以及對非持續盈利性業務的關停并轉;2.持續的融資能力,不追求短期資本市場表現,靠耐力換得長期發展。

前者是迎合資本市場的當下趨勢,后者為投資者津津樂道的市場定力,不過現實中投資者往往會夸大定力,忽視順應市場趨勢的重要性,對于美團能否走出自己的獨立道路,我們繼續思考。

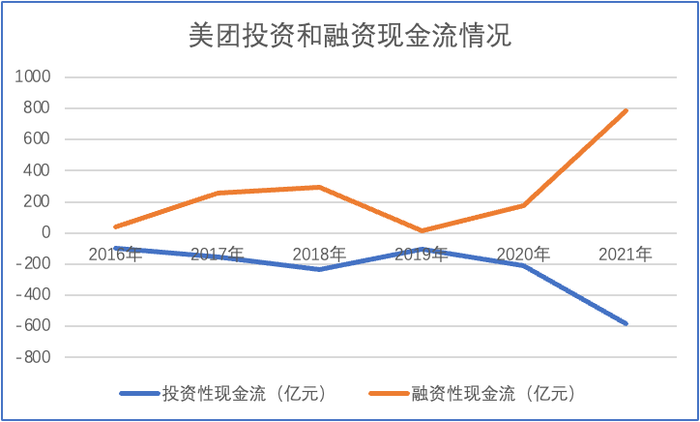

上圖為美團近幾年的投資和融資現金流的流入情況,可以確定一點的是美團是2020年疫情后全球大放水的既得利益者,在成長性被市場認可之后,融資能力迅速攀升,另一方面為維護成長性,又投入大量新興業務,投資性現金流保持激進的支出狀態,兩條折線互為配合,制造了中概股的一個奇跡公司。

在2021年7月騰訊還認購了0.2%的美團股票,為美團融資4億美金,每股價格高達273.78港元,這足以顯示彼時美團股價的溢價能力,也正因為此,美團才得以在爭議聲中不斷創造市值紀錄。

2022年Q1,美團仍有28億元的融資性現金流入,其中主要為借款,在當下資本市場環境下,企業的資本結構開始由側重股權融資向債務融資轉移,我們也知道,相較于股權融資,債務融資要承擔利息費用,如果債務融資規模過大,也會對企業的經營質量帶來干擾。

如果美聯儲采取更為激進手段打擊通脹,資本市場必然首當其沖,這幾乎會制約所有上市公司的股權融資能力,對于當下美團雖然有534億的現金和現金等價物在手,這是抵擋風險的壓艙石,但如果仍然保持以往那般對創新業務的高投入,在側重債券融資的背景下,這筆錢也是經不起消耗的。

我們自然都要求企業有足夠定力可以抵御外界干擾,在現實中這種要求也是極為苛刻的,或者說忽略市場背景只關注管理層的定力也是一種不負責任的表現。

基于此,我們側重于判斷:

其一,美團應該重新梳理創新業務,探討是否所有業務都要保持高成本投入,是否有關停并轉的可能,如美團買菜和社區團購業務之間多有交叉,是否可進行合并同類項,降低業務間的消耗,提高整體經營效率,在過去一個季度中美團已經展示了成本優化的信心和能力,這是接下來我們所要重點觀察的;

其二,當下美團十分有利的一面乃是在本地生活領域的競爭優勢地位,對手的疲弱給企業以機會,這是企業估值的基礎,在一個內需回撤的過程中,該板塊固然要受到一定沖擊,而一旦環境穩定,該板塊也是反彈最為明顯的,在過去的2020-2021年也都有比較明確的體現,作為美團估值的基石,此部分業務的穩定也可以很大程度上抵資本市場的不確定性;

其三,我們并非苛求于美團要追逐短期的盈利,只是希望可以在未來經營中不斷看到美團向長期盈利的邁進,換言之,當下創新業務并非是要完全盈利或者停止運營,而是主動改善經營效率,從粗放推高增長向精細化營收質量努力。